Степень диверсификации кредитного портфеля

Снижение кредитных рисков

Внедрение новых кредитных технологий (например, кредитный скоринг)

Крупнов Ю.С. Проблемы развития ипотечного жилищного кредитования в России // Финансы и кредит. - 2005.- № 16. - С. 13-24

Запрашиваемый кредит

Сведения о Созаемщике

Сведения о Поручителе (юридическом лице)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Долговые обязательства Заемщика (Созаемщика) и Поручителей (физических лиц)

Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

Навигация

Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

Особенности потребительского кредитования в банке

188731

знак

29

таблиц

19

изображений

10. Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

| 11. Имеете ли Вы родственников, работающих в ЗАО «ВТБ-24» и его филиалах? |

| (Да/Нет) |

| В случае положительного ответа указать их фамилию, имя и отчество (полностью), место работы (наименование филиала Банка), степень родства. |

| 12.Согласие Заемщика (всех Созаемщиков) на предоставление Банком информации, предусмотренной статьей 4 Федерального закона «О кредитных историях» №218-ФЗ от 30.12.2004, в бюро кредитных историй (зарегистрированных в соответствии с законодательством Российской Федерации) |

| (Да/Нет) |

Я не возражаю против проверки и перепроверки в любое время банком или его агентом всех сведений, содержащихся в Заявлении - анкете.

| Подпись заемщика: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись созаемщика: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись поручителя: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись поручителя: | |||

| (Ф.И.О.) | (подпись) |

_________________________________

“_____” __________________ 200___ г

Приложение 9

Таблица 2.2 Условия ипотечного кредитования на вторичном рынке в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | $15 000 или эквивалент в другой валюте в Москве; $7500 или эквивалент в другой валюте в других регионах; |

| максимальная сумма кредита | до $500 000 (суммы кредита свыше $500 000 рассматриваются индивидуально) или эквивалент в другой валюте; |

| срок кредита | до 15 лет (возможно досрочное погашение по истечении 3 мес. с момента получения кредита); |

| процентная ставка | от 10,5% годовых в долларах США и ЕВРО; от 13% годовых в рублях РФ; |

| первоначальный взнос | не менее 10% стоимости квартиры. |

Таблица 2.3 Условия ипотечного кредитования в новостройке в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | $15 000 или эквивалент в другой валюте в Москве; $7500 или эквивалент в другой валюте в других регионах; |

| максимальная сумма кредита | до $500 000 (или эквивалент в другой валюте) для Москвы и Санкт-Петербурга; до $300 000 (или эквивалент в другой валюте) для других регионов. |

| срок кредита | до 15 лет (возможно досрочное погашение по истечении 3 мес. с момента получения кредита); |

| процентная ставка | а) на этапе инвестирования от 12,5 % годовых в долларах США и ЕВРО; от 15% годовых в рублях РФ; б) на «титульном» этапе (после оформления недвижимости в собственность Заемщика и в ипотеку Банку) от 10,5 % годовых в долларах США и ЕВРО; от 13% годовых в рублях РФ. |

| первоначальный взнос | определяется специальной программой компании-застройщика |

Приложение 10

Таблица 2.4 Условия предоставления автокредитов в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | 18 000 рублей для Москвы, 10 000 рублей для других регионов; |

| максимальная сумма кредита | до 200 000 рублей |

| срок кредита | до 3 лет (при стаже работы на последнем месте более 2-х лет срок кредита может составлять до 5 лет); |

| процентная ставка | 22% годовых в рублях; |

Приложение 11

Таблица 2.5 Условия предоставления экспресс-кредита в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | 3000 рублей |

| максимальная сумма кредита | до 200 000 рублей |

| срок кредита | от 3-х месяцев до 3-х лет |

| процентная ставка | 22% годовых в рублях |

Таблица 2.6 Условия предоставления кредитов овердрафт

| Параметры кредитования | Условия кредитования |

| срок кредита | 12 месяцев |

| максимальная сумма кредита | 90 000 рублей; |

| минимальная сумма кредита | 3000 рублей; |

| процентная ставка | 24% годовых; |

| комиссии | 2% - комиссия за снятие наличных денежных средств за счет установленного лимита овердрафта. |

Таблица 2.7 Условия предоставления кредитов на неотложные нужды

| Параметры кредитования | Условия кредитования |

| Валюта кредита | Рубли РФ |

| Срок кредита | от 3 до 60 мес. с шагом 1 месяц |

| Сумма кредита | от 10 000 до 500 000 руб. |

| Процентная ставка | 17% годовых |

| Комиссия за открытие ссудного счета | 3% от суммы кредита, но не более 3000 руб. |

| Комиссия за ведение ссудного счета | 0,3% от суммы кредита ежемесячно |

[1] Уланов С.В. Анализ проблем потребительского кредитования России на современном этапе // Вестник Московской Академии рынка труда и информационных технологий. -2006. - №24 (46) – 2006. – С. 37-44.

[2] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 9.

[3] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 13.

[4] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 14.

[5] В экономической теории ссудный капитал рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента. Источниками ссудного капитала являются денежные средства, высвободившиеся в процессе кругооборота промышленного и торгового капитала.

[6] Химичева Н.И., Покачалова Е.В. Финансовое право: учебник /Отв.ред. проф. Химичева Н.И. – М., 2005. С. 379.

[7] Химичева Н.И, Покачалова Е.В. Финансовое право: учебник. – М., 2005. С. 379.

[8] Финансовое право: Учебник /Под ред. Горбуновой О.Н. – М., 2005. С. 29.

[9] Печникова А.В. Банковские операции. – М.: Форум-Инфра, 2005. – С. 123.

[10] Боброва О.В. Правовые основы государственного регулирования банковского кредитования //Дисс.канд.юр.наук. - Саратов, 2005. С. 132.

[11] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[12] Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учебное пособие / Под ред. А.М. Тавасиева.- М.: Финансы и статистика, 2005.- С. 136.

[13] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[14] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[15] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 16.

[16] Современный финансово-кредитный словарь /под общей ред. Лапусты М. Никольского П . М.: ИНФРА-М, 2005. – С. 618.

[17] Ковтун Р.С. Теоретическое обоснование потребительского кредитования. Конкурентоспособность территорий и предприятий в формирующейся новой экономике/ Материалы ΧΙ Всероссийского форума молодых ученых.- Екатеринбург: Изд-во Урал.гос. экон.ун-та, 2008.-

[18] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 23.

[19] Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2003. – С. 115.

[20] Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – С. 88.

[21] Стребков Д. Основные типы и факторы кредитного поведения населения в современной России // Вопросы экономики. - 2005. - №2. - С. 28 – 29.

[22] Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. Перевод с англ. – СПб., 2005.

[23] Панова Г.С. Автореферат дисс. … докт. экон. наук. – М., 2005.

[24] Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

[25] Немировская, Е.А. Эффективность потребительского кредитования в российской банковской практике [Текст]/ Е.А. Немировская // Российское предпринимательство. – Москва: ООО Издательство "Креативная экономика". - 2007. - №9(1).

[26] Немировская, Е.А. Проблемы и перспективы кредитования населения в банковской практике России [Текст]/ Е.А. Немировская // Волгоградский кооперативный вестник Волгоградского кооперативного института (филиала) АНО ВПО ЦС РФ РУК. Научно-теоретический журнал – г. Волгоград Изд-во «Волгоградское научное издательство». – 2007. – № 1.

[27] Немировская, Е.А. Факторы формирования рынка потребительского кредитования [Текст]/ Е.А. Немировская // «Традиции и инновации в кооперативном секторе национальной экономики». Материалы международной научной конференции ППС, кооперативных вузов стран СНГ г. Москва Изд-во «Российский университет кооперации», 2008.

[28] Немировская, Е.А. Актуальные вопросы в области потребительского кредитования в процессе преподавания дисциплин специальности "Финансы и кредит" [Текст] / Е.А. Немировская // «Воспитание студента-кооператора – активного участника кооперативного движения России». Сборник научных статей международной научно-практической конференции ППС, руководителей и специалистов кооперативных организаций РФ и стран СНГ г. Волгоград: Изд-во «Волгоградское научное издательство» .- 2008.

[29] Екатеринославская О.С. Принципы и цели предпринимательской деятельности на рынке потребительского кредитования // Актуальные проблемы экономики, политики и права. // Сб. науч. тр., Вып. 16. - Мурманск: Мурманский институт экономики и права, 2006. – С. 13.

[30] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 39.

[31] Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

[32] Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

[33] Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

[34] Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования. Известия УрГЭУ. Екатеринбург: Изд-во Урал.гос.экон.ун-та, 2008.-№1

Похожие работы

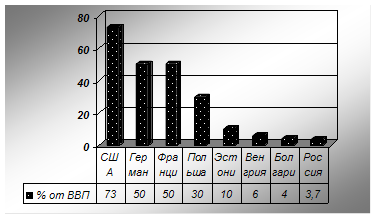

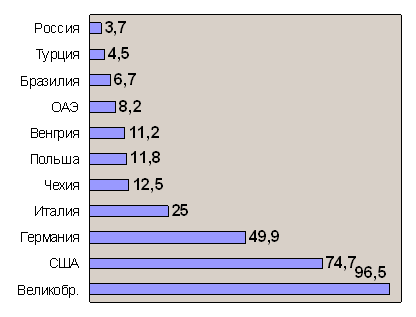

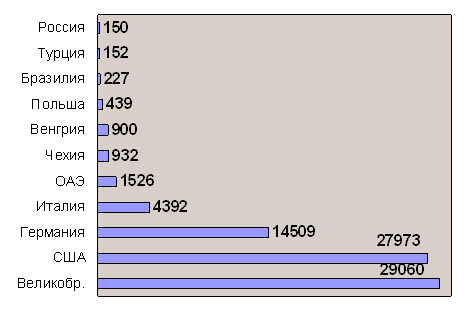

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

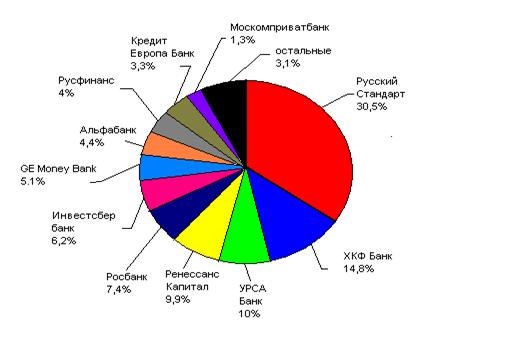

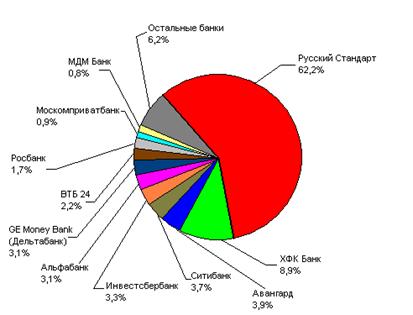

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

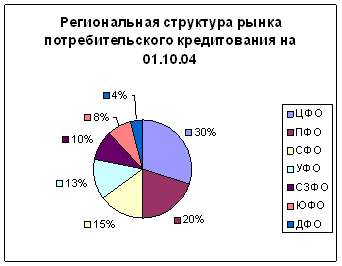

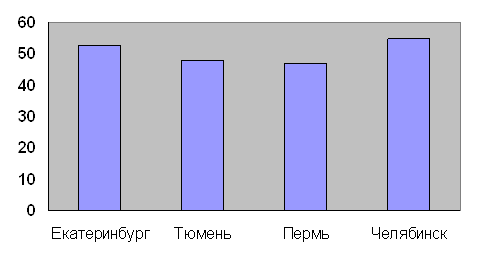

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев