Навигация

Финансовое положение предприятия ОАО "СЗТТ"

33616

знаков

4

таблицы

3

изображения

1.2 Финансовое положение предприятия ОАО "СЗТТ"

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Финансовое состояние зависит от всех сторон деятельности предприятия: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

Анализ финансового состояния ОАО "СЗТТ" включает в себя несколько разделов и основывается на отчетах, предоставленных организацией за несколько лет, на основе которых делаются выводы о экономической эффективности предприятия.

1.2.1 Анализ активов ОАО "СЗТТ"

Внеоборотные активы баланса в 2009 году уменьшились на 1,7 % за счет резкого снижения объемов незавершенного строительства (в 3,3 раза) и почти полного списания нематериальных активов. Снижение незавершенного строительства – результат принятия объектов строительства на учет в качестве основных средств, следствием этого является рост на конец года основных средств на 9 %. Нематериальные активы к концу года практически отсутствуют в связи с погашением стоимости. Долгосрочные финансовые вложения в течение отчетного периода почти не изменились.

Оборотные активы увеличились в 2009 году на 3 % , т.е. к концу года остались почти на том же уровне, что и в начале года. Но в структуре самих оборотных активов в течение года произошли существенные изменения.

Запасы уменьшились в течение отчетного периода на 18,5 %. Снижение запасов произошло:

- за счет сырья и материалов (на 8,3 %) – связано с падением самих объемов текущей хозяйственной деятельности;

- за счет существенного (на 36 %) снижения, по сравнению с началом года, себестоимости остатков готовой продукции, что также объясняется снижением объемов производства.

Налог на добавленную стоимость на приобретенные ценности на конец года почти отсутствует, так как в текущем году приняты к вычету суммы НДС, остававшиеся на начало года. Данные суммы НДС относились к капитальному строительству, объекты введены в эксплуатацию в текущем периоде.

Остальные составляющие оборотных активов - дебиторская задолженность, краткосрочные финансовые вложения, денежные средства – увеличились.

Дебиторская задолженность увеличилась на 2 634 т.р. (или на 2 %) , т.е. сохранилась к концу года практически в тех же размерах. В составе дебиторской задолженности произошли сдвиги – за счет:

а) роста авансов выданных, которые на конец года на 26 % больше суммы, имевшейся на начало года.

б) увеличения к концу года задолженности покупателей и заказчиков – рост на 16 %.

в) снижения задолженности прочих дебиторов - на 0,8 %.

Сумма по прочим дебиторам в течение года изменилась следующим образом:

-к концу года выросла задолженность внебюджетных фондов перед Обществом (ФСС РФ) – на 41 %,

-существовавшая на начало года переплата в бюджет налога на прибыль в размере 6 623 т.р. – отсутствует

-к концу года снизилась сумма НДС с авансов и предоплаты, что связано со снижением суммы авансов полученных.

Краткосрочные финансовые вложения в течение отчетного периода значительно выросли (в 5,3 раза) за счет депозитов и составляют 139 015 т.р. на конец года.

1.2.2 Анализ финансово-экономического состояния ОАО "СЗТТ"

Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Для изучения изменений в структуре имущества и капитала исследуемого предприятия проведён анализ изменения активов и пассивов при помощи следующих коэффициентов:

1. Коэффициент соотношения оборотных и внеоборотных активов:

КОВ = Оборотные активы / Внеоборотные активы

Чем выше коэффициент соотношения оборотных и внеоборотных активов, тем больше средств предприятие вкладывает в оборотные активы. Что и происходит в случае с нашим предприятием, этот показатель увеличился, следовательно, предприятие все больше средств вкладывает в оборотные активы.

2. Коэффициент финансовой зависимости:

КЗ/С = Заемный капитал / Собственный капитал

Чем выше коэффициент, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Коэффициент финансовой зависимости в условиях рыночной экономики не должен превышать единицу. Превышение нормативного показателя может привести к затруднениям с получением новых кредитов по среднерыночной ставке. К третьему отчетному году данный коэффициент увеличился, что говорит об увеличении доли заемного капитала.

Таблица 2 - Анализ финансовой устойчивости ОАО "СЗТТ"

| 2007 | 2008 | 2009 | |

| Коэффициенты, характеризующие структуру активов баланса: | |||

| Коэффициент соотношения оборотных и внеоборотных активов | 0.856 | 0.637 | 1.213 |

| Коэффициенты, характеризующие структуру пассивов баланса: | |||

| Коэффициент финансовой зависимости | 0.205 | 0.154 | 0.236 |

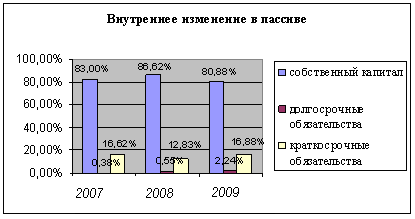

Общая стоимость имущества предприятия за 3 года повысилась на 243236 руб., что свидетельствует о значительном росте хозяйственной деятельности предприятия.

Увеличение стоимости имущества сопровождается внутренними изменениями в активе:

- на начало периода больший удельный вес в активе предприятия занимали внеоборотные активы – 53.87%, а оборотные активы – 46.13%;

- в конце периода оборотные активы – 54.82%, а внеоборотные – 45.18%.

Рисунок №2 - Внутреннее изменение в активе фирмы

Рисунок 3. - Внутреннее изменение в пассиве фирмы

Похожие работы

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... пути их достижения; определить показатели деятельности фирмы, необходимые для последующего контроля; подготовить предприятие к внезапным изменениям рыночной конъюнктуры; четко формализовать обязанности и ответственность всех менеджеров фирмы. Основным инструментом планирования фирмы является бизнес – план финансово-хозяйственной деятельности. 1.2 Понятие и задачи бизнес-плана Бизнес – план ...

... : капитальные вложения эффективны. [42] Уважаемые члены государственной экзаменационной комиссии! Вашему вниманию представляется дипломная работа на тему: «Управление сбытом машиностроительного предприятия на основе создания региональных представительств». Анализ состояния экономики Украины в контексте экономического положения, сложившегося на территориальном пространстве почти всех государств ...

... стяжек и установочные размеры регламентируются ОСТ 13-78-79. Для изделия стяжка выбирается из каталога мебельной фурнитуры [ ]. 3. Разработка технологического процесса производства изделия 3.1 Описание технологического процесса Технологический процесс изготовления предложенной кровати несложен, трудоёмкость и материалоемкость имеют не большие показатели. Следовательно, кровать будет ...

0 комментариев