Финансирование инвестиционного проекта, проводимого ООО «Марка плюс»

Оценка эффективности инвестиционного проекта

Кредитование как источник финансирования инвестиционного проекта, проводимого ООО «Марка плюс»

Совершенствование структуры источников финансирования инвестиционного проекта, реализуемого ООО «Марка плюс»

Навигация

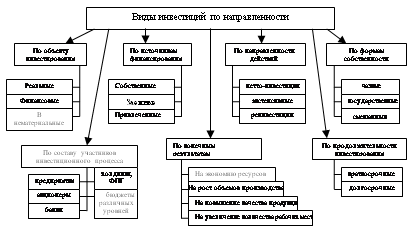

Финансирование и кредитование инвестиционной деятельности предприятия

Финансирование и кредитование инвестиционной деятельности предприятия

38550

знаков

7

таблиц

0

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Экономическая характеристика ООО «Марка плюс»

2. Финансирование инвестиционного проекта, проводимого ООО «Марка плюс»

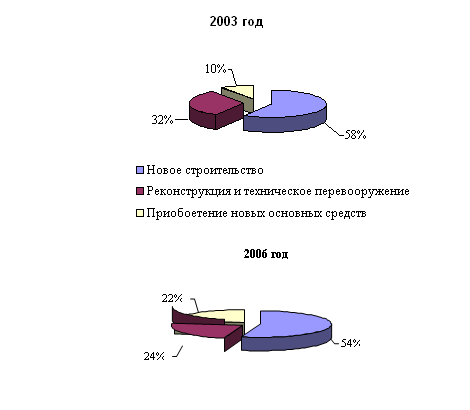

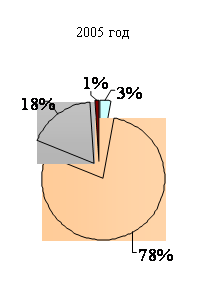

2.1 Содержание инвестиционного проекта строительства нового здания

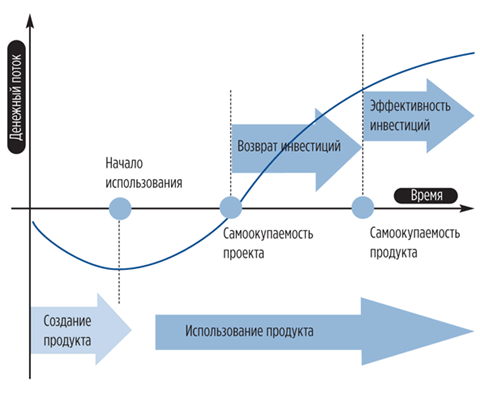

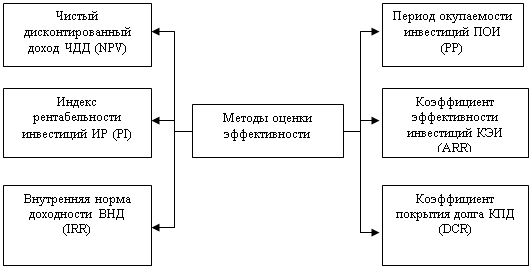

2.2 Оценка эффективности инвестиционного проекта

2.3 Кредитование как источник финансирования инвестиционного проекта, проводимого ООО «Марка плюс»

3. Совершенствование структуры источников финансирования

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Для поддержания конкурентоспособности и доли рынка сбыта, предприятию постоянно необходимо производить реконструкцию производственных мощностей, обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Именно поэтому предприятие для начала его деятельности, а затем и для последующего развития нуждается в инвестициях.

Финансовое обеспечение инвестиционного процесса — это, по сути, участие финансов в воспроизводстве основного капитала. Реализация инвестиционного процесса связана с поиском решений в области определения возможных источников финансирования инвестиций, способов их мобилизации, повышения эффективности использования.

Целью работы является изучение механизма финансирования инвестиционного проекта, реализуемого ООО «Марка плюс».

В соответствии с целью были поставлены следующие задачи:

1) оценить эффективность проводимого ООО «Марка плюс» инвестиционного проекта, а также проанализировать схему его финансирования;

2) предложить пути совершенствования структуры источников финансирования инвестиций.

Предметом исследования являются методы и источники финансирования инвестиционного проекта строительства ООО «Марка плюс». При написании работы были использованы такие методы, как сравнение, обобщение, анализ, синтез данных, аналогия, метод графического построения и др.

1. Экономическая характеристика ООО «Марка плюс»

ООО «Марка плюс» зарегистрировано 21 февраля 2003года за основным государственным регистрационным номером 1033500053850. Полное наименование - Общество с ограниченной ответственностью "Марка плюс", фирменное наименование - Общество с ограниченной ответственностью "Марка плюс". Юридическое лицо является действующим, расположено по адресу 160000, Вологодская область, город Вологда, улица Московская, 23 А. Запись в ЕГРЮЛ внесена 21.02.2003. Наименование органа (лица) Директор – Смирнов А.А.

Основным видом деятельности общества является оптовая торговля горюче-смазочными материалами. Реализация ведется по Вологодской области, предприятие имеет постоянную клиентскую базу. Также реализация ведется в розницу через АЗС, оформленную на одного из учредителей.

Помимо основного вида деятельности предприятие имеет новое двухэтажное здание, площади которого планируется сдавать в аренду. В настоящее время здание достроено полностью, поставлено на учет в УФРС, ведется работа по заключению договоров на аренду помещений.

По состоянию на 01.07.2009года согласно предоставленной отчетности произведен анализ динамики финансовых показателей деятельности заемщика, расчет оценочных показателей. Согласно проведенному анализу предприятие имеет:

Таблица 1.1

Основные показатели деятельности ООО «Марка плюс» по форме №1

| Наименование показателя | На 01.07.08, тыс.руб. | На 01.01.09, тыс.руб. | На 01.07.09, тыс.руб. | 01.07.09 к 01.07.08 % | 01.07.09 к 01.01.09, % |

| Валюта Баланса | 32642 | 42341 | 45380 | 139,0 | 107,18 |

| Активы | |||||

| Внеоборотные активы | 1168 | 31894 | 38658 | 3309,8 | 121,2 |

| Оборотные средства | 31474 | 10447 | 6722 | 21,4 | 64,3 |

| в т.ч. запасы | 18582 | 1787 | 1868 | 10,1 | 104,5 |

| дебиторская задолженность | 6277 | 7532 | 4602 | 73,3 | 61,1 |

| Пассивы | |||||

| Собственные средства (Чистые активы) | 381 | 150 | 325 | 85,3 | 216,7 |

| Займы, кредиты | 30722 | 35201 | 36175 | 117,7 | 102,8 |

| Кредиторская задолженность | 1539 | 6990 | 8880 | 577,0 | 127,0 |

Анализ динамики валюты баланса показывает, что за I полугодие 2009 г. она увеличилась на 7%, а за год на 39%. Причем внеоборотные и оборотные активы в долевом соотношении составили соответственно 85% и 15%. В то же время внеоборотные активы увеличились в 33 раза, что связано со строительством офисного здания. Что касается структуры внеоборотных активов, то по мере возрастания объема незавершенного строительства, доля которого постепенно увеличивалась и на 01.07.09 составила 97% в их совокупности, остальные строки данного раздела баланса остались практически неизменны. Также следует отметить, что объем основных средств уменьшается (примерно на 8,5% в сравнении с 01.07.08), что объясняется перепрофилированием деятельности предприятия.

В свою очередь оборотные средства за год уменьшились почти на 80% и составили 6722 тыс. руб. Прежде всего это связано со снижением объема запасов предприятия (на 90%) вследствие использования запасов сырья и материалов на строительство здания. Также причиной уменьшения оборотных средств послужило снижение дебиторской задолженности на 27%. Данная тенденция свидетельствует о снижение рисков невозврата платежей и улучшению работы предприятия с дебиторской задолженностью. Структура оборотных активов имеет следующий вид: 28% - запасы(из них 80% товары для перепродажи), 68% - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, 4% - денежные средства. При этом следует отметить, что товары для перепродажи в течение исследуемого периода сохраняются на прежнем уровне, что свидетельствует о стабильной деятельности организации на рынке реализации ГСМ.

Анализ пассива баланса показал, что увеличение объема финансирования деятельности было обеспечено на 6% собственным капиталом и на 94% краткосрочным заемным капиталом. Собственные средства организации за I полугодие 2009г. увеличились в 2,2 раза и составляют 325 тыс. руб., в тоже время по сравнению с 01.07.2008г. наблюдается снижение показателя на 15%, что связано с длительной убыточной деятельностью предприятия в 2008г.

Краткосрочный заемный капитал, составляя 99,3% пассивов, является, по сути, единственным источником финансирования деятельности предприятия. Причем их объем по мере развития бизнеса постоянно растет. Кредиты и займы и кредиторская задолженность соотносятся как 4:1 в заемном капитале организации. Следует отметить, что кредиторская задолженность по сравнению с данными на 01.07.08 увеличилась почти в 6 раз, тогда как дебиторская задолженность снизилась на 1675 тыс. руб. Исходя из данных баланса организации за II квартал кредиторская задолженность практически в 2 раза превышает дебиторскую, что внушает опасения насчет платежеспособности ООО «Марка плюс».

Далее необходимо произвести анализ финансового результата деятельности предприятия, отраженного в отчетах и прибылях и убытках за исследуемый период:

Таблица 1.2

Основные показатели деятельности предприятия по форме №2

| Наименование показателя | На 01.01.09, тыс.руб. | На 01.07.08, тыс.руб. | На 01.07.09, тыс.руб. | 01.07.09 к 01.07.08 % |

| Выручка от продажи товаров | 82250 | 49241 | 21866 | 44,4 |

| Валовая прибыль | 12841 | 6548 | 7033 | 107,4 |

| Прибыль от продаж | 4537 | 1785 | 3963 | 222 |

| Балансовая прибыль | 24 | 330 | 219 | 66,3 |

| Чистая прибыль (убыток) | (167) | 104 | 175 | 168,3 |

Выручка за 2 квартала 2009г. составила 21866 т.р. и уменьшилась на 54% к уровню предыдущего года. Данное обстоятельство объясняется снижением наценок на бензин и продажей одной из заправок, оформленную на учредителя. Несмотря на это, валовая прибыль выросла на 7,4% в связи со снижением себестоимости проданных товаров. Прибыль от продаж увеличилась по сравнению с аналогичным периодом предыдущего года более чем в 2 раза благодаря сокращению коммерческих расходов. Прежде всего, данное сокращение произошло за счет уменьшения объема продаж. Балансовая прибыль сократилась на 111 тыс. руб. Увеличение объема привлекаемых кредитов повлекло увеличение статьи процентов к уплате, что в конечном итоге и сказалось на размере балансовой прибыли. По итогам работы за 1 полугодие 2009года ООО «Марка плюс» получило чистую прибыль в размере 175т.р., в то время как за 2008год убыток составлял 167 т.р. Таким образом, снижение убытков подтверждает планируемую динамику деятельности предприятия. Увеличение показателей финансовых результатов планируется в III квартале 2009г., за счет увеличения реализации по основному виду деятельности (летне-осенний период), а также за счет сдачи в аренду здания.

На основе предоставленной отчетности рассчитаны следующие показатели:

Таблица 1.3

Расчетные показатели деятельности ООО «Марка плюс»

| Наименование показателя | На 01.07.08, тыс.руб. | На 01.07.09, тыс.руб. | Абсолютная разница |

| Рентабельность продаж | 0,27 | 0,56 | 0,29 |

| Чистая рентабельность продаж | 0,016 | 0,025 | 0,009 |

| Срочная ликвидность | 0,2 | 0,11 | -0,9 |

| Текущая ликвидность | 0,97 | 0,15 | -0,82 |

| Коэффициент платежеспособности | 1,002 | 1,06 | 0,058 |

| Оборачиваемость активов | 0,87 | 0,33 | 0,54 |

| Оборачиваемость оборотных активов | 2,12 | 2,55 | 0,43 |

| Коэффициент деловой активности | 1,5 | 0,48 | -1,02 |

Низкие показатели ликвидности предприятия объясняются большой величиной кредитов в валюте баланса. Ожидается, что по мере окупаемости проекта и расчета по обязательствам они достигнут нормального уровня. Исходя из отрицательной динамики коэффициентов деловой активности и оборачиваемости активов, можно сделать вывод, что предприятие постепенно сокращает обороты основной деятельности, готовясь к ее перепрофилированию. Несмотря на это, эффективность деятельности ООО «Марка плюс» повысилась, о чем говорит увеличение показателей рентабельности продаж в 2 раза. Прочая рентабельность продаж увеличилась на 0,9% за счет увеличения чистой прибыли, что свидетельствует о постепенном выходе предприятия из убытков и восстановлении эффективности его деятельности.

Таким образом, можно отметить, что ООО «Марка плюс» ведет свою деятельность (как основную, так и инвестиционную) в значительной мере за счет заемного капитала. Малый объем собственных средств приводит к наличию высокого риска неплатежей по обязательствам, занижает показатели ликвидности. Финансовая устойчивость предприятия оценивается как низкая. Однако с другой стороны такая оценка состояния и деятельности предприятия не может быть признана верной - отчетность организации в данный период времени (период инвестирования) не может адекватно отражать ситуацию, т.к. сильно искажается наличием большого объема краткосрочных кредитов.

Также следует отметить, что предприятие, финансируя свою деятельность за счет заемных источников, вовремя и в полном объеме расплачивается по своим обязательствам, в последние полгода вышло из убытков и получает прибыль; ведется деятельность по продаже ГСМ и успешно реализован проект строительства здания.

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

... состоянии инвестиционной среды анализ выполняется за два-три года, в условиях ее нестабильности он должен соответствовать стратегической перспективе. 2. Формулирование главной стратегической цели инвестиционной деятельности предприятия. Главная цель конкретизируется в определенном показателе и определяется количественно (например, обеспечить за 3 года рост собственного капитала в 3 раза за счет ...

0 комментариев