Навигация

Облік надходження й вибуття виробничих запасів

93061

знак

2

таблицы

0

изображений

4. Облік надходження й вибуття виробничих запасів

ООО «Детская игрушка» - одне із найкрупніших підприємств України по виробництву дитячих. Наше підприємство виробляє різноманітні, яскраві та чудові іграшки, яким буде радіти кожна дитина! Ми обслуговуємо усі дітячі магазини іграшок Донецької області, а також за її межами. Продукція ООВ «Детская игрушка» має великий попит у населення, тому що наші іграшки поєднують в собі високу якість і прийнятні ціни. Наше підприємство має половину нового обладнання, якому тільки два роки. Інша ж половина зношена (морально й фізично), але незабаром воно також буде замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д).

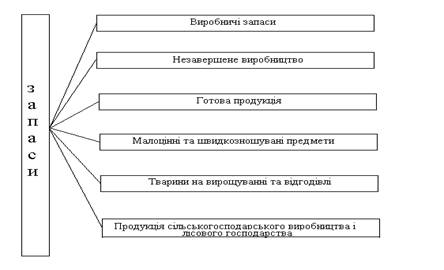

Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»; 206 «Матеріали, передані в переробку»; 207 «Запасні частини»; 208 «Матеріали сільськогосподарського призначення»; 209 «Інші матеріали».

По дебету рахунка 20 «Виробничі запаси» та його субрахунків відображають надходження відповідних запасів на підприємство та збільшення їх вартості в результаті дооцінки, по кредиту — витрати на виробництво, відпуск в переробку, на сторону, а також зменшення вартості запасів внаслідок уцінки.

Переважну більшість виробничих запасів підприємства придбають у постачальників на підставі укладених договорів (контрактів, угод). На відвантажені (відпущені) матеріальні цінності постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи (у яких вказуються назва, номенклатурний номер, одиниця виміру, кількість, сорт, ціна кожного виду матеріальних цінностей, що відпускаються, ставка і сума ПДВ, загальна сума, що підлягає до оплати), а також податкову накладну. Податкова накладна надає право покупцеві, зареєстрованому як платник ПДВ, на включення до податкового кредиту суми ПДВ, сплачену постачальнику при придбанні матеріальних цінностей (робіт, послуг).

На субрахунку 201 «Сировина й матеріали» ведеться облік наявності і руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні, а також допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб (забудовники облік будівельних матеріалів ведуть на субрахунку 205 “Будівельні матеріали”).

На субрахунку 202 «Купівельні напівфабрикати та комплектуючі вироби» ведуть облік наявності і руху купованих напівфабрикатів і комплектуючих виробів, придбаних підприємством для виробництва продукції; конструкцій і деталей (металевих, дерев'яних, пластмасових тощо), спеціальне обладнання, інструменти, пристрої тощо.

Вироби, придбані для додаткового комплектування готової продукції, не включаються до її собівартості і обліковуються на рахунку 28 «Товари». Обладнання і пристрої загального призначення обліковуються на рахунках 10 «Основні засоби», 11 «Інші необоротні матеріальні активи» або 22 «Малоцінні і швидкозношувані предмети».

Субрахунок 203 «Паливо» призначений для обліку твердого і рідкого палива (нафтопродукти), що використовується для технологічних потреб виробництва, роботи транспорту, опалення приміщень тощо, а також оплачених талонів на нафтопродукти і газ.

На субрахунку 204 «Тара й тарні матеріали» ведуть облік усіх видів тари, а також тарних матеріалів, які використовуються для виготовлення тари та її ремонту.

На субрахунку 205 «Будівельні матеріали» базове підприємство веде облік будівельних матеріалів, конструкцій і деталей, а також обладнання, що потребує монтажу.

Витрати на придбання обладнання, що не потребує монтажу, транспортних засобів, вільно розміщених верстатів, будівельних машин і механізмів, сільськогосподарських машин та інвентарю, виробничого інвентарю та інструментів тощо відображаються на рахунку 15 «Капітальні інвестиції».

Устаткування і будівельні матеріали, передані підрядній організації для виконання робіт, після підтвердження їх використання списуються з кредиту цього субрахунка на дебет рахунка 15 «Капітальні інвестиції».

На субрахунку 206 «Матеріали, передані в переробку» підприємство веде облік матеріалів, які передані підприємствам-переробникам для виготовлення продукції і включаються до її собівартості.

На субрахунку 207 «Запасні частини» ведуть облік придбаних і виготовлених запасних частин, вузлів і деталей, призначених для проведення ремонту, заміни зношених частин обладнання і транспортних засобів, а також автомобільних шин, обмінного фонду двигунів, вузлів і агрегатів, що створюються в ремонтних підприємствах та підрозділах,

Автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля і включені в його інвентарну вартість, обліковуються в складі основних засобів. Аналітичний облік обмінного фонду машин, вузлів та агрегатів ведеться за групами: придатні для експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті.

На субрахунку 208 «Матеріали сільськогосподарського призначення» ведуть облік мінеральних добрив; отрутохімікатів для боротьби зі шкідниками сільськогосподарських рослин, біопрепаратів та медикаментів для тварин; кормів тварин (власного виробництва і купованих); насіння і саджанців для посіву і висаджування. Але наше підприємство не використовує цей рахунок, тому що не має роботи з матеріалами сільськогосподарського призначення.

На субрахунку 209 «Інші матеріали» ведуть облік відходів виробництва, непоправного браку, зношених шин, металобрухту та інших матеріальних цінностей, оприбуткованих за ціною можливого використання або реалізації [17,с.35].

Приймання матеріалів, що надійшли на склад підприємства, здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей (ф. № М-20) або оформляється прибутковим ордером (ф. № М-4), якщо під час приймання виявлені розходження між фактичною кількістю матеріальних цінностей, що надійшли, і кількістю, вказаною у накладній. При цьому недостача (псування) матеріальних цінностей, виявлена при прийманні їх від залізниці (порту), оформляється комерційним актом, а при прийманні їх на складі - приймальним актом. Ці акти є підставою для пред'явлення претензії винуватцю недостачі (або псування) матеріальних цінностей (транспортній організації) постачальнику - у разі недовантаження або неправильної упаковки (затарення), що послужило причиною псування цінностей при перевезенні).

Матеріали, доставлені автотранспортом, прибуткуються на підставі товарно-транспортних накладних (ф. № І-ТН, № І-ТН спирт). Приймання матеріалів від своїх цехів та інших підрозділів (невикористані матеріали, відходи виробництва (обрубки, обрізки, стружка тощо), непоправний брак, матеріальні цінності від списання основних засобів або малоцінних і швидкозношуваних предметів, зношені шини та утильна гума тощо) здійснюється за накладною, яка виписується цехом-здавальником або іншим підрозділом [6].

Синтетичний облік придбаних запасів на рахунку 20 «Виробничі запаси» та його субрахунках підприємства обліковують за фактичною собівартістю їх придбання (заготівлі), яка включає: покупну вартість і транспортно-заготівельні витрати (витрати по транспортуванню, навантаженню, розвантаженню, доставці до складів підприємства, включаючи націнки постачальницьких і посередницьких організацій, вартість послуг товарних бірж і брокерських контор, мито і митні збори тощо). Ця собівартість виявляється, як правило, тільки наприкінці місяця - після відображення всіх заготівельних операцій і розподілу їх між окремими видами запасів. Документи ж на оприбуткування і списання витрачених матеріалів, що надходять до бухгалтерії, вимагають їх систематичного опрацювання і відображення в облікових регістрах, що неможливо робити без попередньої оцінки матеріалів. Тому аналітичний облік запасів протягом місяця ведуть за прийнятими обліковими цінами: покупними (з відокремленим обліком транспортно-заготівельних витрат) або за розрахунково-плановою собівартістю (з відокремленим обліком відхилення від фактичної собівартості).

Наприкінці місяця вартість використаних у виробництві запасів і списаних за обліковими цінами, а також вартість залишку запасів на складах коригують до фактичної собівартості (шляхом списання транспортно-заготівельних витрат або відхилення планової собівартості запасів від фактичної) [4].

Запаси, які надійшли на підприємство без товаросупровідних документів постачальника (невідфактуровані поставки), приймаються на облік за приймальними актами (ф. № М-7) і оформляються записом по дебету рахунка 20 «Виробничі запаси» (відповідні субрахунки) в кореспонденції і кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками». Після одержання від постачальника рахунків-фактур та інших товаросупровідних документів раніше зроблений запис (у цій же кореспонденції рахунків) сторнується і робиться звичайний запис на суму, яка значиться в одержаних документах [6].

Якщо при прийманні вантажу виявлена недостача матеріальних цінностей, то на дебет рахунка 20 «Виробничі запаси» прибуткують тільки фактично одержані цінності; на вартість недостачі матеріалів, що виникла при перевезенні, на підставі належно оформлених актів пред'являть претензію (передають до судового органу) винуватцю (транспортній організації тощо) і в бухгалтерському обліку відображають по дебету рахунка 374 «Розрахунки за претензіями» в кореспонденції з кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками».

У разі обгрунтованої відмови від оплати розрахункове платіжних документів за матеріали, що надійшли на адресу підприємства (невідповідність якості, номенклатури, ціни умовам договору тощо), такі цінності приймаються за актами на відповідальне зберігання і обліковуються на забалансовому рахунку 02 «Активи на відповідальному зберіганні» (субрахунок 023 «Матеріальні цінності на відповідальному зберіганні») до вказівок постачальника про повернення, переадресування або реалізації на місці.

Транспортно-заготівельні витрати, пов'язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку «Транспортно-заготівельні витрати», який відкривається в складі рахунка 20 «Виробничі запаси». На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям, у бухгалтерському обліку підприємства роблять запис по дебету рахунка 20 «Виробничі запаси», аналітичний рахунок «Транспортно-заготівельні витрати», і кредиту відповідних рахунків (63, 685 тощо) [17,с.36].

Таким чином на дебеті синтетичного рахунка 20 «Виробничі запаси» (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері № 6, а при спрощеній формі обліку - у відомості ф. № В-7 «Відомість обліку розрахунків з постачальниками» (яка за своїм змістом аналогічна журналу-ордеру № 6) [6].

Оприбуткування виробничих запасів, одержаних з інших джерел, відображається записом по дебету рахунка 20 «Виробничі запаси» (відповідний субрахунок) у кореспонденції з кредитом рахунків: 40 «Статутний капітал» (на вартість запасів, внесених засновниками (учасниками) до статутного капіталу підприємства); 719 «Інші доходи від операційної діяльності» на вартість безоплатно одержаних запасів від інших юридичних осіб, а також оприбуткованих раніше, не взятих на облік цінностей); 742 «Доход від реалізації необоротних активів» (на вартість придбаних запасів у результаті обміну на необоротні активи) [4].

Основним первинним документом на відпуск матеріалів у виробництво є лімітно-забірні картки (ф. № М-8 та № М-9), в яких вказується ліміт видачі даному цеху (бригаді, дільниці) матеріалів відповідного номенклатурного номера (на декаду, півмісяця, місяць), а потім робиться запис про фактичний відпуск матеріалів з виведенням залишку невикористаного ліміту, який підтверджується підписом завідуючого складом (у лімітній картці одержувача) і одержувача (у лімітній картці складу). Наприкінці місяця лімітно-забірні картки подаються до бухгалтерії для обліку витрат матеріалів.

Відпуск матеріалів на господарські та інші потреби, а також при понадлімітному відпуску матеріалів (за дозволом керівника підприємства або уповноваженої ним особи здійснюється за вимогами (ф. № М-ІО та № М-ІІ).

Щомісяця цехи та інші виробничі підрозділи складають «Звіт про використання сировини, основних матеріалів і напівфабрикатів», у якому по кожному номенклатурному номеру показуються: залишок на початок місяця, надходження за місяць, залишок на кінець місяця, фактичні витрати, витрати за нормами, економія або перевитрата. Бухгалтерія складає «Зведений звіт про використання матеріалів по груповій номенклатур» (в натуральних і грошовому вимірниках), на підставі якого роблять відповідні облікові записи на списання використаних матеріалів.

Підставою для списання використаних у виробнищта матеріалів служить «Відомість розподілу витрат матеріалів і палива за рахунками і статтями витрат», яка складається за видатковими документами (лімітно-забірними картками, вимогами, актами тощо). В ній зазначається, на який синтетичний рахунок, субрахунок, продукцію (замовлення, переділ) або на яку статтю треба віднести вартість витрачених запасів [6].

За даними цієї відомості витрачені протягом місяця виробничі запаси за обліковими цінами списують з кредиту рахунка 20 «Виробничі запаси» (відповідний субрахунок) на дебет рахунків: 23 «Виробництво» (на вартість виробничих запасів, використаних для виготовлення продукції, виконання робіт, надання послуг); 91 «Загальновиробничі витрати», 92 «Адміністративні витрати» (на вартість запасів, використаних для загальновиробничих і загальногосподарських потреб); 93 «Витрати на збут» (на вартість запасів, використаних на потреби, пов'язані з реалізацією (збутом) продукції); 949 «Інші витрати операційної діяльності» (на вартість запасів, використаних на утримання об'єктів житлово-комунального та соціально-культурного призначення) та ін [4].

Для того щоб до собівартості продукції (робіт, послуг) запаси були включені за фактичною собівартістю їх придбання (заготівлі), наприкінці місяця визначають і списують суму відхилення від облікових цін, яка відноситься до витрачених у виробництві запасів. З цією метою визначають середній процент відхилення від облікових цін за формулою: С% = (В+В1) • 100: (Мз+ Мо), де В - сума відхилення від облікових цін, що відноситься до залишку запасів на початок місяця; В - сума відхилення за звітний місяць; Мз - вартість залишку запасів за обліковими цінами на початок місяця; Мо - вартість оприбуткованих за обліковими цінами запасів, що надійшли від постачальників протягом місяця.

Шляхом множення вартості витрачених у виробництві запасів за обліковими цінами на визначений середній процент відхилення і ділення на 100 визначають суму відхилення, яка відноситься до витрачених у виробництві запасів. Визначену суму відхилення від облікових цін списують з кредита аналітичного рахунка «Транспортно-заготівельні витрати» (або рахунок «Відхилення між плановою і фактичною собівартістю запасів») на дебет тих самих рахунків, на які протягом місяця були списані запаси за обліковими цінами (тобто дебет рахунків 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та ін). Отже, до собівартості виготовленої продукції (виконаних робіт, послуг) матеріали включаються за фактичною собівартістю їх придбання (заготівлі) [13, с.603].

У практиці обліку для визначення суми відхилення від облікових цін запасів, використаних у виробництві, складають розрахунок, який приведений у додатку Е.

Похожие работы

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

0 комментариев