Сущность, роль, классификация кредитных рисков коммерческого банка. Основы организации управления этими рисками

Организация управления кредитными рисками

Место и роль кредитного риска при управлении кредитным портфелем коммерческого банка

Кредитные операции коммерческих банков являются одними из важнейших видов банковской деятельности

Порядок формирования кредитного портфеля коммерческого банка

Анализ и оценка кредитного риска банка

Определить качественный уровень финансового учета на данном предприятии

Совершенствование системы риск-менеджмента банка

Система оценки кредитоспособности клиента, основанная на экспертных оценках экономической целесообразности предоставления кредита;

Выделении проблемных ссуд и классификация их по группам риска;

Навигация

Порядок формирования кредитного портфеля коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка

172007

знаков

8

таблиц

1

изображение

2.2 Порядок формирования кредитного портфеля коммерческого банка

Кредитные ресурсы коммерческого банка – это часть собственного капитала и привлеченных средств, в денежной форме направляемая на активные кредитные операции. Причем в момент использования кредитных ресурсов они перестают быть ресурсом для банка т.к. они уже запас (возврат кредита рисковая операция), а становятся вложенными кредитными ресурсами.

Прежде чем перейти к рассмотрению порядка формирования кредитного портфеля коммерческого банка, представляется целесообразным проанализировать «Положение о порядке предоставления кредитов юридическим лицам и предпринимателям «БТА-Казань» в Приложении 1.

Работники «БТА-Казань» отдела кредитования разрабатывают механизмы кредитования заемщиков. Главным является определение способа, вида кредитования, т.е. механизма реализации принципов кредитования, связанных с участниками конкурентной кредитуемой сделки или особенностями отельных элементов кредитования, используемых в данном банке. Выбор конкретного механизма кредитования зависит от следующих критериев:

1. Статус кредитора, который определяет следующую классификацию кредитов: официальные: ссуды, выданные ЦБ РФ; неофициальные: кредитование коммерческими банками и другими кредитными учреждениями; смешанные: выдача ссуд осуществляется ЦБ РФ через коммерческие банки; ссуды, выданные международными организациями.

2. Форма выдачи (предоставления) ссуды: налично-денежные ссуды (путем перечисления средств со счета на счет или которые выдаются наличными деньгами); рефинансирование (переучет векселей, ломбардные ссуды, покупка ресурсов на межбанковском рынке, выпуск коммерческим банкам облигаций и других долговых обязательств); переоформление (реструктуризация долга); вексельные кредиты.

3. валюта ссуды: выдача ссуды в национальной валюте; выдачи ссуды в валюте страны кредитора; выдачи ссуды в валюте третьей страны; предоставление ссуды в международных денежных единицах.

4. количество участников кредитуемой операции6 двухсторонние сделки; многосторонние («зеркальные», т.е. предоставление ссуды одним банком через другой; кредитование банковским консорциумом; синдицированные ссуды ).

5. цели и назначение ссуды: на увеличение капитала (на увеличение производственных фондов, на прирост запасов, на расширение объемов производства); на временное пополнение средств (платежные ссуды на оплату платежных документов при кратковременных затруднениях- краткосрочные овердрафты); ссуды под готовую продукцию (например, товары отгруженные т.е. высвобождение средств); потребительские ссуды (кредиты представляются населению); ссуды на восполнение утраченного капитала.

6. выбор метода и вида нормы ссудного счета.

7. клиентский признак; кредиты крупным и средним предприятиям; ссуды мелким предприятиям; ссуды населению; межбанковское кредитование; кредитование государственных органов и государственных программ.

8. степень обеспеченности ссуды: обеспеченные, необеспеченные (банковые).

9. техника предоставления ссуд: цельные ссуды, т.е., как правило выдаваемые одной суммой; кредитные линии.

Разработку методики оценки финансового состояния заемщиков – юридических лиц и индивидуальных предпринимателей без образования юридического лица рассмотрим в Приложении 2.

Отдельно остановимся на специфике такого вида кредитования, как предоставление кредитной линии.[23] Использование кредитных линий требует особенной тесной работы с заемщиком, так как означает, что заемщик может в любой момент может получить ссуду в банке, а банк должен держать ресурс для этого клиента. Практика работы по кредитным линиям требует от банка брать с заемщика специальное комиссионное вознаграждение (например, за открытие кредитной линии), так как если заемщик не до конца использует лимит средств по кредитной линии – это означает упущенную выгоду и прямые потери у банка от неразмещенных денежным образом привлеченных средств для этого заемщика.

Существуют следующие виды кредитных линий в банке ««БТА-Казань»»:

- сезонная;

- возобновляемая, т.е. клиент воспользовался кредитной линией, затем погасил всю задолженность и только потом имеет право опять пользоваться;

- кредитная линия с уведомлением клиента о верхнем пределе кредитования, повышение этого предела либо недопустимо, либо за превышение берутся повышенные проценты;

- подтверждаемая: это означает, что каждый раз клиент согласовывает условие конкретной суммы в рамках кредитной линии.

10. сроки пользования кредитом. В практике «БТА-Казань» (хотя в каждом банке может быть разная классификация по срокам) используется следующая классификация: до востребования; краткосрочные (до 3 месяцев); среднесрочные (от 3-6 месяцев); и долгосрочные (свыше 6 месяцев).

11. направления вложения: ссуды на текущие нужды; инвестиционные.

12. по экономическому назначению: ссуды на формирование запасов; кредиты на финансирование производственных затрат; расчетные; факторинг; учет векселей; под отгруженные товары; бланковые; потребительские; финансирование проектов; ссуды на увеличение фондов.

13. степень укрупнения объекта кредитования: ссуды под единичные объекты; ссуды под совокупные потребности; ссуды под укрупненные объекты.

14. вид процентной ставки: ссуды с фиксированной процентной ставкой; ссудой с плавающей процентной ставкой.

15. способ погашения: ссуды, погашаемые одной суммой в конце срока (самая рисковая ссуда); ссуды, погашаемые равными долями в течении срока; и ссуды погашаемые выручкой, зачисляемой на специальный ссудный счет.

В целом организация кредитной работы это очень ответственное мероприятие, так как любой разработанный механизм кредитования может привести прибыль или убыток банку. Если у заемщика в ближайшее время нет реальных перспектив погашения задолженности и процентов по ссуде, банк в праве в течении предельного срока действия гарантии предъявить сумму долга к взысканию своим расположением со счета гаранта, получить страховое возмещение от страховой компании в порядке определенном в кредитном договоре.

В ««БТА-Казань»» общая сумма размещенных средств на 01.01.07г. составила 4446,4 млн.руб, что к объему на начало года составляет 114,90 млн.руб. и больше на 576,2 млн. рублей.

При размещении привлекаемых банками средств актуальным и выгодным остается рынок кредитования. Улучшение структуры и доходности активов находит отражение в росте кредитного портфеля отделения.

Работающие активы сложились в объеме 4101,3 млн.руб. Рост работающих активов с начала года составил 4,88%, или 720, 3 млн.руб., в основном за счет роста кредитного портфеля – 496,7 млн. руб. Происходит постепенное изменение в структуре размещенных средств, доля кредитных ресурсов, переданных территориальному банку, снизилась с 67,48% до 63,79%.

Положительным моментом является снижение доли неработающих активов с 12,64% до 7,76% в результате снижения процентной ставки по начислениям фонд обязательных резервов и снижения остатка денежной наличности.

Таблица 2.2.1 Основные показатели рынка кредитования БТА (в млн. руб)| Наименование показателя | Факт на 01.01.05 | Уд .вес % | Факт на 01.01.06 | Уд. вес% | Факт на 01.01.07 | Уд. вес% |

| Кредиты юр.лица | 474050,96 | 12,25 | 632345,65 | 16,61 | 735500,54 | 16,54 |

| Кредиты физ.лица | 295312,05 | 7,63 | 458353,78 | 11,62 | 529561,37 | 11,91 |

| Кредитные ресурсы переданные тер.банку | 2611607,71 | 67,48 | 2587952,14 | 63,86 | 2836251,39 | 63,79 |

Работающие активы | 3380970,72 | 87,36 | 3678651,57 | 92,09 | 4101313,3 | 92,24 |

| Неработаю-щие активы | 489226,69 | 12,64 | 495863,33 | 7,91 | 345096,99 | 7,76 |

| Чистые активы всего | 3870197,41 | 100 | 4174514,90 | 100 | 4446410,29 | 100 |

Основные целевые ориентиры в работе по привлечению средств населения следующие:

1) Обеспечить прирост остатка вкладов к остатку вкладов на 01.10.2008г. в рублях на 18% или абсолютном выражении 587 млн.рублей, в инвалюте на 14% или на 1727 тыс.долл.

2) Увеличить за второй квартал 2008г. численность рабочих и служащих, перечисляющих заработную плату на счета по вкладам и банковским картам на основании заключенных договоров на 3124 человека.

3) Развивать операции безналичных расчетов физических лиц-клиентов отделения с целью сокращения налично-денежного оборота. Увеличить абсолютную сумму безналичных списаний средств со счетов по вкладам в пользу юридических лиц в 3,3 раза или на 69 млн.рублей.

4) Развивать платные услуги населения. Добиться за второй квартал 2008 года роста абсолютной суммы комиссии за услуги, предоставляемые населению на 16% или 2100 тыс.рублей.

5) Увеличить кредитный портфель физических лиц на 150 млн.руб.

Очень важно проанализировать отраслевую структуру кредитного портфеля. Данный анализ позволяет определить диверсификацию кредитов по отраслям и сравнить с предыдущей отчетной датой. Для этого определим удельные весы выданных ссуд, вложенные в отдельные отрасли. Отраслевая структура представлена в таблице 2.2.2.

Из таблицы 2.2.2 видно, что на 01.01.2007г. наибольший удельный вес приходится на торговлю и общественное питание - 88,2%. В сравнении с 01.01.2006г. этот показатель повысился на 9,8%. В то же время понизились вложения в промышленность - на 6,5% в транспорт и связь 0 на 1,7% прочие отрасли – на 2,6%. Наряду с этим, возросло кредитование физических лиц на 1%. В последние годы «БТА-Казань» стремится также расширить виды кредитов, предоставленных населению, внедрять новые кредитные продукты, доля которых в общем объеме кредитного портфеля физических лиц превышает 5%.

Таблица 2.2.2 Отраслевая структура кредитного портфеля «БТА-Казань»( в млн.руб.)| Сумма, в рублях на 01.01.06г. | Удельный вес, в % | Сумма в рублях на 01.01.07г. | Удельный вес, в % | |

| Юридические лица | 402629000 | 97,0 | 790471000 | 96,0 |

| Из них по отраслям: | ||||

| Промышлен-ность | 35309000 | 8,5 | 17680000 | 2,0 |

| Торговля и общест-ное питание | 325044000 | 78,4 | 724553000 | 88,2 |

| Транспорт и связь | 1640000 | 3,9 | 18600000 | 2,2 |

| Прочие отрасли | 25876000 | 6,2 | 29638000 | 3,6 |

| Физические лица | 12160000 | 3,0 | 30141000 | 4,0 |

| ИТОГО | 414789000 | 100,0 | 820612000 | 100,0 |

По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения планируется увеличить долю кредитов физическим лицам в кредитном портфеле банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения.

Мы считаем, что рост кредитного портфеля будет происходить за счет увеличения объемов потребительского кредитования на отложенные нужды, а также кредитования на покупку, строительство и реконструкцию жилья. Есть предпосылки для дальнейшего развития овердрафного кредитования по карточным счетам клиентов.

Продвижение новых продуктов и банковских услуг должно осуществляться с учетом потребностей различных возрастных и социальных групп населения в кредитах; на образовательные цели; на потребительские цели для молодых семей, на покупку потребительских товаров и неотложенные нужды; на покупку жилья на финансируемых банком объектах жилищного строительства; на различные цели работникам финансово устойчивых предприятий и организаций под корпоративные гарантии.

Учитывая повышение деловой активности населения в сфере малого бизнеса, особое внимание будет уделено операциям кредитования частных предпринимателей. Будут развиваться такие кредиты, как овердрафтное, кредиты малому и среднему бизнесу, ипотека и кредитные карты.

Определяющими факторами при принятии решений об их кредитовании должны быть эффективность бизнеса заемщика, рентабельность финансируемого проекта, а также поддержание стабильных оборотов по счетам в банке.

Для крупных предприятий и групп связанных заемщиков, имеющие разветвленную филиальную сеть, должны быть разработаны индивидуальные подходы, комплексное обслуживание, учитывающие широкий спектр отношений банка клиента.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

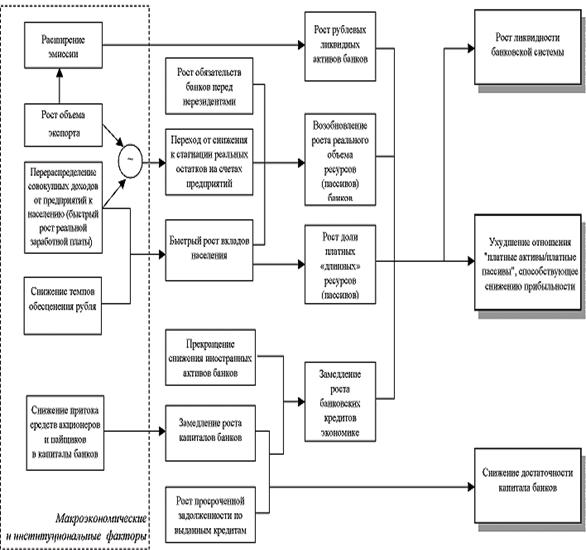

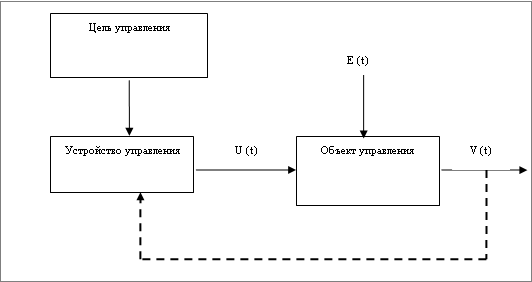

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

0 комментариев