Нормативно-правовое регулирование кредитных операций коммерческого банка

КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА

Перспективные направления развития кредитной деятельности отечественных коммерческих банков

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ АО «БАНК «ФИНАНСЫ И КРЕДИТ»»

Роуз П. С. Банковский менеджмент. Предоставление финансовых услуг. – М.: Дело, 2005. С.134

Навигация

Кредитные операции коммерческого банка и кредитная политика

Кредитные операции коммерческого банка и кредитная политика

70536

знаков

6

таблиц

0

изображений

Министерство образования и науки Украины

Севастопольский национальный технический университет

Факультет Экономики и менеджмента

Кафедра Финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине «Финансы предприятий»

на тему

Кредитные операции коммерческого банка и кредитная политика

Выполнила:

студентка гр. ФК-33д

Зуева Д.А.

Севастополь

2010

СОДЕРЖАНИЕ

Перечень условных сокращений и обозначений

Введение

1. Экономическая сущность и принципы проведения кредитных операций коммерческого банка

1.1 Классификация и состав кредитных операций коммерческого банка

1.2 Нормативно-правовое регулирование кредитных операций коммерческого банка

1.3 Особенности проведения кредитных операций в период финансового кризиса

2. Кредитная политика коммерческого банка

2.1 Принципы, задачи и цели кредитной политики коммерческого банка

2.2 Факторы, определяющие формирование кредитной политики коммерческого банка

2.3 Перспективные направления развития кредитной деятельности отечественных коммерческих банков

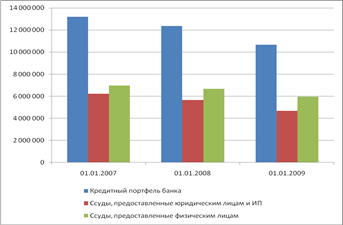

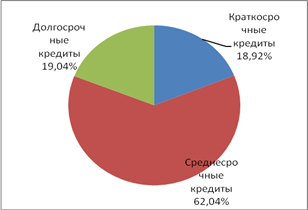

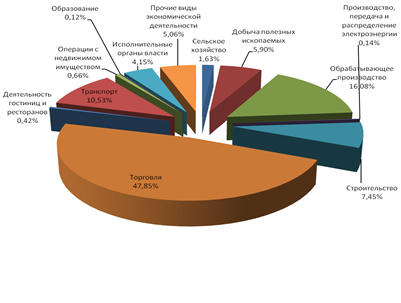

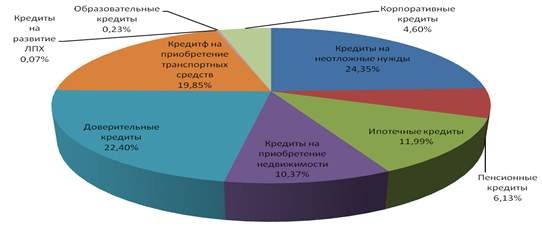

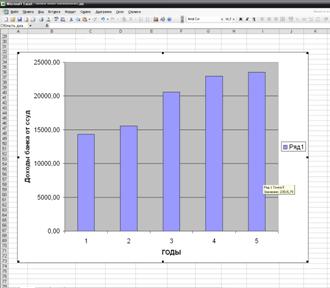

3. Анализ эффективности деятельности АО «Банк «Финансы и кредит»»

Заключение

Список использованных источников

Приложение А. Баланс АО «Банк «Финансы и кредит» по состоянию на 01 ноября 2010 г

ПЕРЕЧЕНЬ УСЛОВНЫХ СОКРАЩЕНИЙ И ОБОЗНАЧЕНИЙ

кредитная операция коммерческий банк

АКБ – Акционерный коммерческий банк

АО – Акционерное общество

ВРП – Валовой региональный продукт

Грн. – гривна

Млн. - Миллион

НБУ – Национальный банк Украины

США – Соединённые штаты Америки

ХКУ – Хозяйственный кодекс Украины

Шт. – Штука

ВВЕДЕНИЕ

Банковский сектор – одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования рыночного механизма.

Коммерческий банк в современной Украине становится основным элементом банковской системы. Именно поэтому развитие данного направления должно быть приоритетным, потому что действие кредитно-финансового механизма и определяет уровень развития экономики страны в целом.

В рыночной экономике банк выполняет свою главную функцию – посредничество в кредите, которое он осуществляет путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

Кредитные операции банков и кредитных учреждений при первом приближении делятся на активные и пассивные.

В первом случае банк является кредитором, т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства в форме депозитов (вкладов), во втором – дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов). Т. е. и активные, и пассивные кредитные операции предполагают использование как кредитов (ссуд), так и депозитов (вкладов). В моей курсовой работе речь пойдёт именно о тех кредитных операциях, в которых банк выступает в роли кредитора.

Целью данной работы является выявление на основе имеющегося материала места кредитных операций в финансовой системе, роли банковского сектора, как основного звена кредитной системы и специфики кредитных операций коммерческого банка.

Для примера конкретных кредитных операций, их видов, условий предоставления кредита, необходимых документов для оформления кредитной сделки, мною был выбран банк – АО «Банк «Финансы и кредит»».

Данная курсовая работа состоит из следующих разделов: введение, перечень сокращений и условных обозначений, основная часть, заключение и список используемых источников.

Задачами курсовой работы являются:

· рассмотрение классификации и состава кредитных операций;

· ознакомление с нормативно-правовым регулированием;

· изучение особенностей проведения кредитных операций в период финансового кризиса, актуальных на сегодняшний день;

· ознакомление с принципами, задачами и целями кредитной политики;

· рассмотрение факторов, определяющих формирование кредитной политики коммерческого банка;

· изучение перспективных направлений развития кредитной деятельности отечественных коммерческих банков;

· анализ эффективности деятельности АО «Банк «Финансы и кредит».

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ПРИНЦИПЫ ПРОВЕДЕНИЯ КРЕДИТНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКОГО БАНКА

1.1 Классификация и состав кредитных операций коммерческого банка

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции.

Кредитные операции – это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Исходя из указанных характеристик, можно условно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта. Кроме того, кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование, когда в лице и заёмщика, и кредитора выступают предприятия, а кредитные отношения между ними оформляются векселем. В дальнейшем коммерческий кредит может трансформироваться в банковский посредством предоставления ссуды под залог векселя или его учёта.

Банковский кредит - весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы). Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю [7, с. 338]. В состав кредитного портфеля коммерческого банка входят различные виды кредитных операций, которые различаются по субъектам и объектам кредитования. Субъектами кредитования являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки. В настоящее время принята следующая классификация субъектов кредитования:

– государственные предприятия и организации;

– кооперативы;

– граждане, занимающиеся индивидуальной трудовой деятельностью;

– другие банки;

– прочие хозяйства, включая органы власти, совместные предприятия, международные объединения и организации [8, с. 415].

В соответствии с этим выделяются кредиты юридическим лицам, физическим лицам и межбанковские кредиты. Объект кредитования в узком смысле — это то, под что выдается ссуда и ради чего

заключается кредитная сделка, в широком смысле — это материальный процесс в целом, который вызывает потребность в ссуде и ради обеспечения непрерывности и ускорения которого заключается кредитная сделка. Объектами кредитования юридических лиц могут являться покрытие разрыва в платежном обороте, финансирование заключенных контрактов, выплата заработной платы сотрудникам, приобретение оборудования, жилищное и коммерческое строительство и др. К объектам кредитования физических лиц относятся покупка недвижимости, движимого имущества, товаров народного потребления и др.

Кредитные операции различаются не только по субъектам и объектам кредитования, но и по таким признакам, как обеспеченность, срок, платность, связь кредита с движением капитала и др.

Классификация может проводиться и по другим признакам, например по режиму открываемого заемщику счета, по отраслевой принадлежности ссудополучателя, по источникам происхождения кредитных ресурсов и т.п., о чём свидетельствуют данные таблицы 1.1.

Таблица 1.1 – Виды кредитных операций.

| Признак | Виды кредитов |

| Целевое назначение | кредит общего характера; целевой кредит |

| Сфера применения кредита | кредиты в сферу производства; кредиты в сферу обращения |

| Срок кредита | до востребования (онкольный); краткосрочные; среднесрочные; долгосрочные |

| Размер кредита | мелкий; средний; крупный |

| Платность кредита | ссуды с рыночной процентной ставкой; ссуды с повышенной процентной ставкой; ссуды с льготной процентной ставкой |

| Вид обеспечения | доверительные ссуды; обеспеченные ссуды; ссуды под финансовые гарантии третьих лиц |

| Способ погашения основного долга | погашаемые единовременным взносом; погашаемые в рассрочку |

| Способ взимания ссудного процента | процент выплачивается в момент погашения; процент выплачивается равномерными взносами; процент выплачивается неравномерными взносами |

Следует отметить, что различие кредитных операций в технике предоставления кредитов привело к появлению таких банковских продуктов, как контокоррентный кредит, револьверный кредит, кредитование по кредитной линии, овердрафт и др. [10, с. 3-5].

Таким образом, в рыночной экономике банк выполняет свою главную функцию – посредничество в кредите, которое он осуществляет путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

Похожие работы

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

0 комментариев