Теоретические аспекты денежно-кредитного регулирования

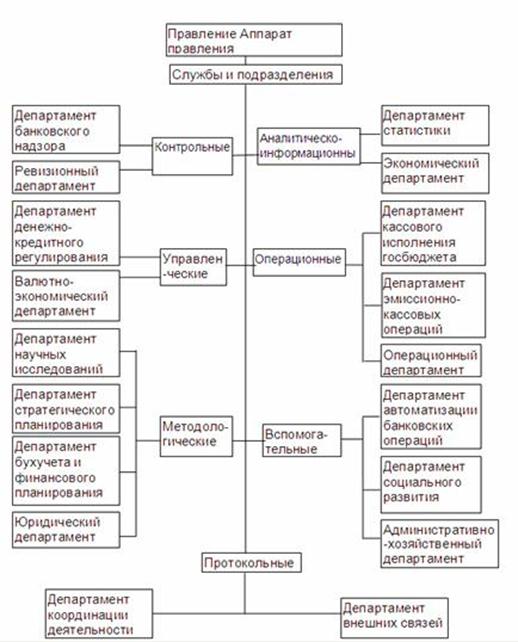

Национальный Банк – центральный банк страны

Оценка роли Национального Банка Казахстана в денежно-кредитном регулировании экономики

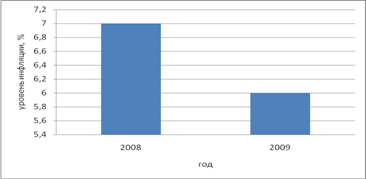

Анализ инструментов денежно кредитной политики за 2009 год

Анализ денежно-кредитной политики Национального Банка за 2009 гг

Основные направления денежно-кредитной политики Республики Казахстан на 2010 г

Навигация

Основные направления денежно-кредитной политики Республики Казахстан на 2010 г

Роль Национального Банка Казахстана в денежно-кредитном регулировании экономики

70740

знаков

4

таблицы

10

изображений

3. Основные направления денежно-кредитной политики Республики Казахстан на 2010 г.

| Основной целью денежно-кредитной политики является обеспечение стабильности цен. Меры Национального Банка Республики Казахстан по достижению данной цели будут способствовать поддержанию экономического роста, развитию потенциала депозитного рынка, а также восстановлению кредитной активности банковского сектора. Национальный Банк Республики Казахстан продолжит проведение политики обменного курса, направленной на обеспечение баланса между внутренней и внешней конкурентоспособностью казахстанской экономики. Курсовая политика будет проводиться с целью недопущения значительных колебаний реального курса национальной валюты, которые могут оказать негативное влияние на конкурентоспособность отечественного производства в условиях постоянно меняющейся мировой конъюнктуры. В целях создания условий для повышения гибкости курсообразования коридор колебаний тенге с 5 февраля 2010 года будет расширен: 150 долларов/тенге (+)10% или 15 тенге, (-)15% или 22,5 тенге. Преобладающие тенденции в динамике курса тенге будут обусловлены ситуацией на мировых финансовых и товарных рынках и состоянием платежного баланса. Процентная политика Национального Банка Республики Казахстан будет направлена на удержание рыночных ставок на денежном рынке краткосрочных инструментов в пределах коридора ставок Национального Банка Республики Казахстан. Проводимые мероприятия будут обеспечивать снижение волатильности рыночных ставок и повышение стабильности денежного рынка, а также способствовать эффективному управлению ликвидностью. Официальная ставка рефинансирования, являющаяся верхней границей коридора, будет определяться исходя из ситуации на денежном рынке и уровня инфляции. Ставка по депозитам банков, размещаемым в Национальном Банке Республики Казахстан, будет определяться как нижняя граница коридора краткосрочных ставок на денежном рынке. При этом она будет устанавливаться на минимально возможном уровне с тем, чтобы дестимулировать банки в накоплении свободных ресурсов на депозитах в Национальном Банке Республики Казахстан. С целью изъятия избыточной ликвидности Национальный Банк Республики Казахстан продолжит эмиссию краткосрочных нот. Их выпуск будет также направлен на поддержание вторичного рынка государственных ценных бумаг, формирование кривой доходности по финансовым инструментам сроком до 1 года. При ожидаемом незначительном инфляционном давлении со стороны фундаментальных факторов Национальный Банк Республики Казахстан будет принимать меры по обеспечению финансовой стабильности. Продолжится мониторинг уровня ликвидности банков и связанных с ним рисков, в том числе валютных. При необходимости Национальный Банк Республики Казахстан будет предоставлять займы рефинансирования для поддержания текущей ликвидности банков. Сроки данных операций останутся короткими. Национальный Банк Республики Казахстан будет способствовать дальнейшему переориентированию банков на внутренние источники при формировании базы фондирования. Для этого Национальный Банк Республики Казахстан увеличит в 2010 году капитализацию АО «Казахстанский фонд гарантирования депозитов» на 11 млрд. тенге. Также для стабилизации ресурсной базы банков будет рассмотрен вопрос о переводе временно свободных денежных средств небанковских финансовых организаций, размещаемых в Национальном Банке Республики Казахстан, на депозиты отечественных банков. Реализация данных мер денежно-кредитной политики позволит Национальному Банку Республики Казахстан достичь установленных ориентиров по инфляции. Это будет способствовать выходу экономики на траекторию устойчивого и качественного роста. Таблица 3.1.Прогноз основных показателей денежно-кредитной политики на 2010 год

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Заключение

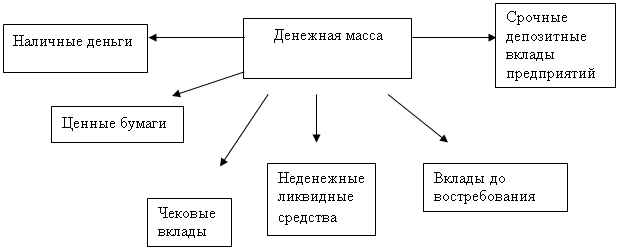

Денежно-кредитное регулирование является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

Денежно-кредитное регулирование нацелено на достижение стабильного экономического роста, низкого уровня инфляции и безработицы.

Цель денежно-кредитного регулирования – поддержание стабильности цен в современных условиях является определяющей и часто трактуется как последовательное снижение уровня инфляции.

Методы денежно-кредитного регулирования –кредитное регулирование, процентное регулирование, управление государственным долгом, валютное регулирование.

Инструменты денежно-кредитного регулирования - официальные процентные ставки, норма обязательных резервов, валютная интервенция, операции на открытом рынке, кредиты банкам, прямые количественные ограничения.

Национальный Банк Казахстана – центральный банк страны и является единственным органом, определяющим и осуществляющим государственную денежно-кредитную политику Республики Казахстан.

Большинство экономистов рассматривают кредитную политику как неотъемлемую часть любой экономической политики. Действительно, в ее пользу можно привести несколько конкретных доводов:

1. Быстрота и гибкость, то есть по сравнению с фискальной политикой кредитно-денежная может быстро меняться. Так, в США комитет открытого рынка Совета Федеральной резервной системы буквально ежедневно принимает решения о покупке и продаже ценных бумаг и тем самым влияет на денежное предложение и процентную ставку.

2. Слабая зависимость от политического давления. Например, провести в Государственной Думе новый налог либо поднять ставку уже имеющегося значительно сложнее, нежели повысить учетную ставку Центрального банка, хотя и в последнем случае ощущается влияние политической Среды. Кроме того, даже по своей природе кредитно-денежная политика мягче и консервативнее в политическом отношении, чем фискальная. Изменения в государственных расходах непосредственно влияют на перераспределение ресурсов. В то время как кредитно-денежная политика, наоборот, действует тоньше, а потому представляется более приемлемой в политическом отношении.

3. Монетаризм, представители которого аргументировано доказывают, что изменение денежного положения и количества денег в обращении — ключевой фактор определения уровня экономической активности и фискальная политика относительно неэффективна.

Однако, следует признать, что кредитно-денежная политика страдает определенной ограниченностью и в реальной действительности сталкивается с рядом сложностей:

1. Циклическая ассиметрия, то есть если проводить политику дорогих денег, то будет достигнута такая точка, в которой банки станут вынуждены ограничить объем кредитов, что означает ограничение предложения денег. В то время как политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставлять ссуды, однако она не в состоянии гарантировать, что последние действительно выдадут ссуды и предложения денег увеличиться. Население тоже может сорвать намерения Центрального банка, покупая у населения облигации, могут использоваться населением уже имеющихся ссуд.

Эта циклическая ассиметрия является серьезной помехой кредитно-денежной политики лишь во время глубокой депрессии. В нормальные периоды повышение избыточных резервов ведет к предоставлению дополнительных кредитов и тем самым к увеличению денежного предложения.

2. Изменение скорости обращения денег. Так, с точки зрения денежного обращения общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. В связи с этим некоторые кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, чем ликвидирует изменения в последнем, вызванные кредитно-денежной политикой. Иначе говоря, во время инфляция, когда предложение денег ограничивается политикой ЦБ, скорость обращения денег склонно к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, скорость обращения вероятно упадет.

3. Влияние инвестиций, то есть действие кредитно-денежной политики может осложниться и даже временно затормозиться в результате неблагоприятных изменений расположения кривой спроса на инвестиции. Например, политика сужения кредитоспособности банков, направленная на повышение процентных ставок, может оказать слабое влияние на инвестиционные расходы, если одновременно спрос на инвестиции, вследствие делового оптимизма, технологического прогресса или ожидания в будущем более высоких цен на капитал растет. В таких условиях для эффективного сокращения совокупных расходов кредитно-денежная политика должна поднять процентные ставки чрезвычайно высоко. И наоборот, серьезный спад может подорвать доверие к предпринимательству, и тем самым свести на нет всю политику дешевых денег.

Таким образом, кредитно-денежная политика, проводимая центральным банком как орудие государственного регулирования экономики имеет свои слабые и сильные стороны. К числу последних, например, относят и дилемму целей кредитной политики, возникающую вследствие невозможности для руководящих учреждений стабилизировать одновременно и денежное предложение, и процентную ставку. Вышесказанное позволяет сделать вывод, что правильное применение указанных рычагов для улучшения экономической ситуации в стране реально лишь при точном планировании и прогнозировании влияния кредитной политики ЦБ на внутригосударственную деловую активность.

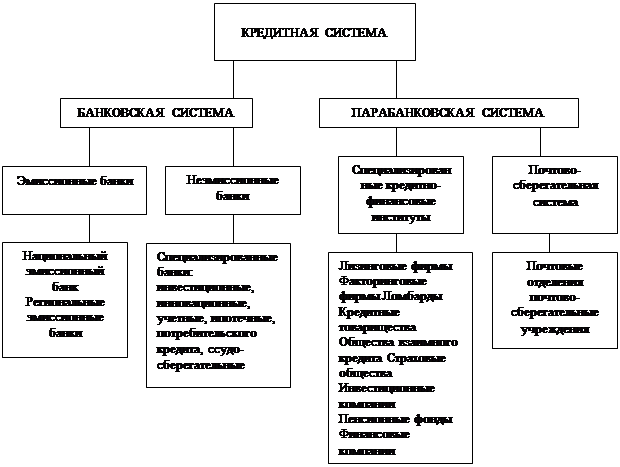

В современной экономике широко используются кредитные отношения. Поэтому знание теоретических основ кредита является необходимым условием для рационального использования ссуд в качестве инструмента, позволяющего обеспечить удовлетворение потребностей в финансовых ресурсах.

Кредитная система расширяет масштабы денежного накопления, позволяет осуществить переход денежных средств из одной отрасли в другую и поэтому способствует росту эффективности производства.

Роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др.

Ситуация на финансовом рынке страны в 2010 году будет постепенно улучшаться, однако резкого роста кредитной активности банков не произойдет ввиду сохранения экономических и финансовых рисков.

В целом, дальнейшее развитие экономики Республики Казахстан будет зависеть от многих факторов, влияние которых в настоящее время однозначно оценить практически не возможно, а контроль над ними со стороны Правительства Республики Казахстан и Национального Банка Республики Казахстан достаточно затруднителен.

В условиях сохранения нестабильности и неопределенности на мировых и внутреннем рынках Национальный Банк Республики Казахстан принял решение разработать основные направления денежно-кредитной политики на один год – на 2010 год. По мере снижения неопределенности Национальный Банк Республики Казахстан намерен вернуться к практике разработки основных направлений денежно-кредитной политики на трехлетний период.

Список использованной литературы

1.Закон РК от 30 марта 1995 г. №2155 «О национальном Банке Республики Казахстан» (с изменениями и дополнениями)

2.ТаттимбетоваЖ.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Денжно-кредитное регулирование экономики, Караганда 2009г.

3.www.nationalbank.kz – официальный сайт Национального банка

4.Правила о минимальных резервных требованиях, Утверждены Постановлением Правления Национального Банка Республики Казахстан от 27 мая 2006 года №38

5.http://www.afn.kz/

6.Закон Республики Казахстан от 31 августа 1995 г «О банках и банковской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию на 20.02.2006 г.)

7.Постановление Правления Агенства РК по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 г. №358 «Инструкция о нормативных значенияхи методике расчетов пруденциальных нормативов для БВУ»

8.Правила об условиях и минимальных требованиях к порядку предоставления информации поставщиками информации, о порядке оформления согласия субъектов кредитных историй на предоставление информации о них в кредитные бюро, оформления согласия на выдачу кредитного отчета и об условиях и порядке предоставления кредитного отчета от 21 августа 2004 года N 250

9.Абрамова М., Александрова Л. «Финансы, денежное обращение и кредит» - М., 1996

10.Банковское дело / под ред. О.И. Лаврушина.- М.: Финансы и статистика, 1998год

11.Борисова Е.И. Финансирование и кредитование инвестиций / УПП – Караганада 2004

12.«Деньги Кредит Банки» /под ред. Конакбаева А.Г.: Учебное пособие.-Караганда,2007.-223с

13.Есекина Б. Финансовые механизмы обеспечения устойчивости национальной экономики. //Финансы Казахстана. – 2004. – N5

14.Зейнельгабдин А.Б. Финансовая система Казахстана.- Астана, 2008 г.

15.Журнал «Банки Казахстана»

16.Жуков В. Политика Национального банка по развитию системы безналичных платежей для физических лиц. //Банки Казахстана. – 2005.

17.Ковалев В.В. Финансы: учебник. / Под ред. В.В. Ковалева. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2006

18.Исина С. Переход от корпоративного кредитования к розничному. //Мир финансов №11, 2006г.

19.Кучукова Н.К. Макроэкономические аспекты реформирования финансово- кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 1994.

20.Лапуст М.Г. Современный финансово-кредитный словарь. / Под. общ. ред. М.Г. Лапуста, П.С. Никольского – 2-е изд. доп.– М.: ИНФРА, 2002,

21.Мельников В.Д. Основы финансов.- Алматы, 2007

22.Сейткасимов Г.С. Банковская система Казахстана. – Алматы, 2008

23.Сейткасимов Г. С Банковское дело.- Алматы, 2007

24.Гарбузов, А.К. Финансово-кредитный словарь, том II. Москва, Финансы и статистика, 1986 г.

25.Лаврушина, О.И. Организация и планирование кредита. Москва, Финансы и статистика, 1991 г.

26.Долан Э. Дж. Кэмпбелл Р. Дж. «Деньги, банковское дело и денежно- кредитная политика» - Москва – Ленинград, 1991

Похожие работы

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев