Теоретические аспекты денежно-кредитного регулирования

Национальный Банк – центральный банк страны

Оценка роли Национального Банка Казахстана в денежно-кредитном регулировании экономики

Анализ инструментов денежно кредитной политики за 2009 год

Анализ денежно-кредитной политики Национального Банка за 2009 гг

Основные направления денежно-кредитной политики Республики Казахстан на 2010 г

Навигация

Теоретические аспекты денежно-кредитного регулирования

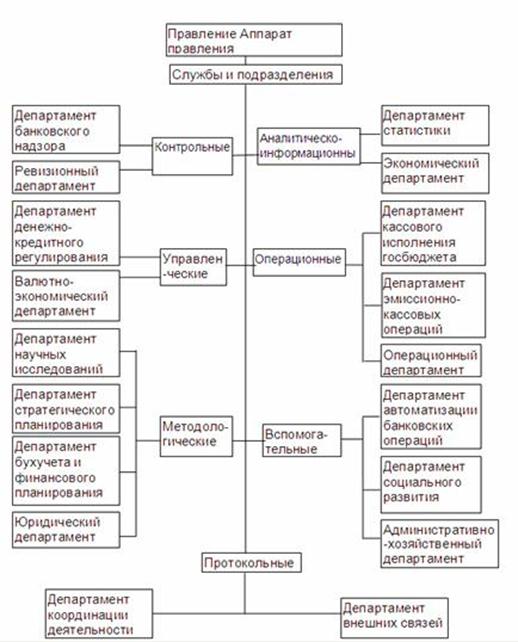

Роль Национального Банка Казахстана в денежно-кредитном регулировании экономики

70740

знаков

4

таблицы

10

изображений

1. Теоретические аспекты денежно-кредитного регулирования

1.1 Основы денежно-кредитного регулирования, цели и объекты

Денежно-кредитное регулирование – это осуществление кратко- и долгосрочных мероприятий по управлению динамикой денежного оборота. При этом предполагается применение определенных мер со стороны государства, прежде всего в лице независимого центрального банка, воздействующих на динамику денежного оборота. [2]

Основные цели денежно-кредитного регулирования:

На макроуровне выделяют шесть основных целей денежно-кредитного регулирования:

1.поддержание стабильности цен;

2.достижение высокого уровня занятости (стремление к естественному уровню безработицы, при котором спрос на труд равен его предложению);

3.обеспечение экономического роста;

4.обеспечение устойчивости ставки процента на внутреннем денежном рынке;

5.поддержания равновесия на отдельных сегментах национального финансового рынка;

6.обеспечение устойчивости внутреннего валютного рынка.

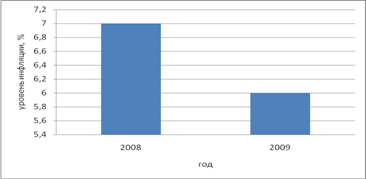

Первая цель денежно-кредитного регулирования – поддержание стабильности цен – в современных условиях является определяющей и часто трактуется как последовательное снижение уровня инфляции.

Уменьшение инфляционных процессов способствует улучшению инвестиционного климата в стране, укрепляет тенденцию долгосрочного экономического роста.

Благодаря постепенному снижению уровня инфляции возможно:

- уменьшение макроэкономических рисков;

- расширение внутреннего кредита;

- концентрация капиталов, необходимых для модернизации основных фондов и закрепления на этой основе устойчивых тенденций экономического роста.

Реализуя государственные и общественные интересы в области управления денежным оборотом, система денежно-кредитного регулирования составляет ее организационный блок и призвана обеспечивать:

-удовлетворение потребностей и повышение эффективности деятельности участников денежного оборота;

- защиту и достижение баланса интересов участников денежного оборота, повышение качества оказываемых услуг;

- создание механизмов, позволяющих снизить влияние негативных (проинфляционных) процессов в денежном обороте;

- формирование необходимого объема денежных ресурсов и привлечение инвестиций;

- развитие конкурентной среды на денежном рынке и формирование конкурентных отношений;

- расширение рынка банковских услуг и улучшение их качества;

- совершенствование системы безналичных расчетов.

Определяющим элементом системы денежно-кредитного регулирования являются объекты регулирования.

В качестве объектов регулирования денежного оборота выступают:

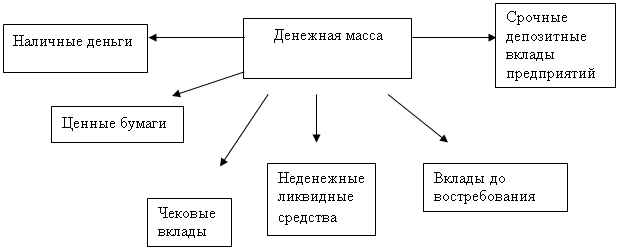

- спрос на деньги и предложение денег;

- объем и структура денежной массы, находящейся в обороте;

- скорость оборота денег;

- объем кредитов, предоставляемых участникам денежного оборота, в том числе банковской системе;

- коэффициенты денежной (банковской) мультипликации;

- объем и структура денежных доходов и расходов участников денежного оборота;

- курс национальной денежной единицы.

Денежно-кредитное регулирование каждого из этих важнейших показателей проводится на определенный срок, который согласуется с периодом регулирования, устанавливаемым на различных уровнях государственной власти.

Большое значение в настоящее время имеет оценка спроса на деньги и предложение денег.

Основываясь на показателях, определяемых на макроуровне, (в целом по стране), участники денежного оборота независимо друг от друга составляют планы своей деятельности. При этом они ориентируются на достижение равновесия между предложением денег и спросом на них в среднесрочной и долгосрочной перспективе. На микроуровне программа регулирования со стороны участников денежного оборота представляет собой перечень краткосрочных мер и действий, предпринимаемых для достижения поставленных долгосрочных целей.

Для этого необходимо:

- создание ситуации определенности в отношении будущих денежных потоков; формирование соответствующих показателей денежного оборота, снижение рисков для инвестиций участников денежного оборота;

- проведение мероприятий по снижению издержек участников денежного оборота и расходованию полученных в результате экономии средств на возврат займов;

- достижение определенной динамики денежного оборота для потребителей (пользователей) банковских услуг.

Процедуры денежно-кредитного регулирования со стороны государства должны обеспечивать открытость формирования параметров денежного оборота.

Повышение профессионализма регулирующего органа (правительства, министерства финансов или центрального банка) также являются важным фактором денежно-кредитного регулирования.

Собственники денежных ресурсов, каковыми являются министерство финансов или центральный банк, согласно законодательству располагают всеми необходимыми полномочиями для проведения преобразований, результатом которых должно стать снижение риска инвестирования и повышение кредитоспособности страны.

Определение стоимостных параметров функционирования экономики посредством монетарного регулирования выступает как регулирование предложения денег и общих ценовых условий предоставления кредита.

Спрос на деньги и их предложение являются наиболее труднопредсказуемыми величинами, поскольку количественно они не могут быть оценены абсолютно точно и окончательно участниками денежного оборота. Соответственно все величины относительные как с точки зрения прогнозирования, так и с точки зрения регулирования денежного оборота.

Роль государства ограничена регулированием отношений и защитой прав участников денежного оборота, установлением основных его принципов, норм и правил. Правовое регулирование не должно отменять права и свободы участников денежного оборота, а возможные ограничения должны быть соразмерными и обуславливаться необходимостью защиты основ конституционного строя путем соответствующей законодательной регламентации – определения содержания прав участников, основных гарантий осуществления таких прав. Это обеспечит недопущение возможных ошибок или своевременное их устранение и тем самым гарантирует реальное восстановление нарушенных прав.

При правовом регулировании устанавливаются пределы осуществления прав, то есть возможные их ограничения, принимаются меры к достижению разумного баланса конкурирующих прав и законных интересов. Правовые нормы этим требованиям часто не удовлетворяют, поскольку допускают (следовательно, создают возможность определенных ограничений) регулирование ведомственными (прежде всего банковскими) нормативными актами существенных элементов конституционного права.

В связи с этим нормативная база государственного денежно-кредитного регулирования формируется по следующим направлениям:

- снижение барьеров входа участников денежного оборота на отдельные сегменты финансового рынка;

- введение системы регистрации участников денежного оборота;

- мониторинг их деятельности;

- ограничение административного регулирования.

При регулировании денежного оборота применяется принцип разграничения действия норм гражданского и банковского законодательства в части регламентации отношений по использованию денег. Регулирование конституционного права ведомственными нормативными актами служит основанием неправомерных ограничений данного права, ставя реализацию права в зависимость от наличия специального разрешения.

Особое внимание уделяется мерам по совершенствованию регулирования действующих в стране частных платежных систем, которые обеспечивают внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений, клиринговые (неттинговые) расчеты.

Благодаря строгой, подчас жесткой правовой регламентации денежно-кредитного регулирования вырабатывается действенный механизм его реализации.

Таким образом, денежно-кредитное регулирование является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

Денежно-кредитное регулирование нацелено на достижение стабильного экономического роста, низкого уровня инфляции и безработицы.

Цель денежно-кредитного регулирования – поддержание стабильности цен в современных условиях является определяющей и часто трактуется как последовательное снижение уровня инфляции.

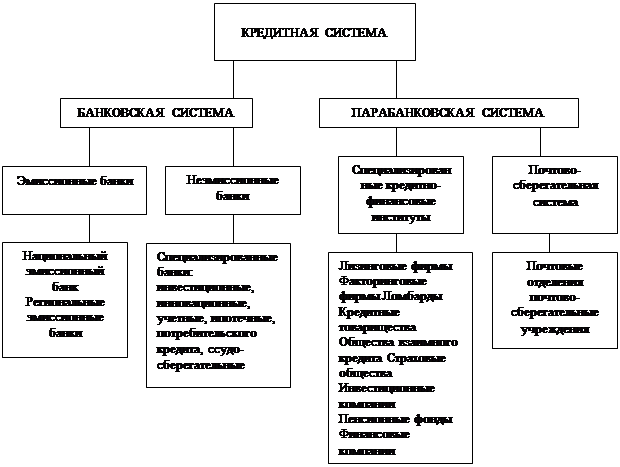

Методы денежно-кредитного регулирования –кредитное регулирование, процентное регулирование, управление государственным долгом, валютное регулирование.

Инструменты денежно-кредитного регулирования - официальные процентные ставки, норма обязательных резервов, валютная интервенция, операции на открытом рынке, кредиты банкам, прямые количественные ограничения.

Похожие работы

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев