Теоретические аспекты денежно-кредитного регулирования

Национальный Банк – центральный банк страны

Оценка роли Национального Банка Казахстана в денежно-кредитном регулировании экономики

Анализ инструментов денежно кредитной политики за 2009 год

Анализ денежно-кредитной политики Национального Банка за 2009 гг

Основные направления денежно-кредитной политики Республики Казахстан на 2010 г

Навигация

Анализ денежно-кредитной политики Национального Банка за 2009 гг

Роль Национального Банка Казахстана в денежно-кредитном регулировании экономики

70740

знаков

4

таблицы

10

изображений

2.3 Анализ денежно-кредитной политики Национального Банка за 2009 гг.

Проведение сбалансированной политики, то есть постепенный отказ от дальнейшей значительной поддержки государством экономики, позволил восстановить темпы экономического роста при сохранении ценовой стабильности. При этом восстановление роста ожидается медленным, несмотря на улучшение экономических и финансовых условий в мировой экономике со второй половины 2009 года.

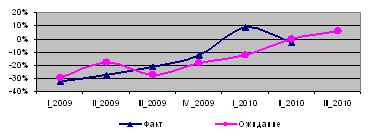

В целом, рассматривая Динамику изменения кредитной политики (Рис. 2.5.), можно отметить в 2009 году стабильный рост.

Рис. 2.5. Диаграмма изменения кредитной политики

В макроэкономическом развитии Республики Казахстан в 2009 году также наметился переломный момент.

Начало 2009 года характеризовалось девальвацией национальных валют в странах –торговых партнерах Казахстана, а также низкими ценами и невысоким спросом на энергоресурсы, вызванным рецессией в мировой экономике.

Проведенная в феврале девальвация тенге способствовала улучшению состояния экономики, нисходящий тренд которой стал ослабевать. Однако слишком медленный рост цен на основные товары казахстанского экспорта, снижение внешнего и внутреннего спроса, стагнация кредитной деятельности банковского сектора привели к падению экономики в 1 полугодии 2009 года.

Улучшение со второго полугодия 2009 года внешнего спроса и ценовой конъюнктуры на мировых товарных рынках, а также антикризисные меры Правительства значительно снизили глубину падения экономики, в результате чего наметившиеся признаки восстановления, укрепившись в последнем квартале года, позволили завершить 2009 год с небольшим ростом.

Объем ВВП в текущих ценах по оперативным данным в 2009 году достиг 15,9 трлн.тенге. Темп реального роста ВВП по сравнению с 2008 годом составил 1,2% (Рис. 2.6.).

Рис. 2.6. Динамика реального ВВП

Начиная с 3 квартала 2009 года, наблюдается некоторое восстановление экономического роста, которое компенсировало существенное снижение реального ВВП в первом полугодии 2009 года. По предварительным итогам 2009 года реальный ВВП увеличился на 1,1%. Несмотря на то, что в 2009 году темпы экономического роста были ниже, чем в 2007-2008 годах, меры государственной поддержки позволили восстановить позитивные ожидания субъектов экономики и стабилизировать экономическую ситуацию.

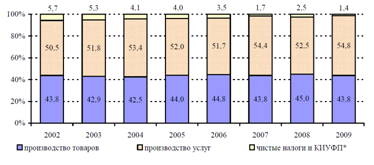

Рост ВВП в целом был обеспечен увеличением на 2,0% сегмента производства товаров, где ведущую роль сыграли горнодобывающая промышленность и сельское хозяйство. В производстве услуг, которое снизилось на 0,4% рост в операциях с недвижимым имуществом, связи, а также в государственном управлении и социальной сфере, не смогли в полной мере компенсировать падение других отраслей данного компонента.

При этом реальный сектор экономики более болезненно отреагировал на последствия мирового кризиса. Поквартальная динамика объема производства товаров, по оценке Национального Банка, продемонстрировала начало падения данного компонента в 3 квартале 2008 года, которое, продолжаясь на протяжении 4 периодов, лишь в 3 квартале 2009 года вышло на нулевой показатель роста, в то время как объем производства услуг снижался лишь на протяжении 1, 2 и 3 кварталов 2009 года. В итоге оба компонента отметились значительным ростом в 4 квартале 2009 года, который «вытянул» в положительную зону годовой показатель ВВП.

В структуре ВВП по прежнему большая часть приходится на услуги (54,8%), при этом с 2002 года их доля устойчиво превышает половину объема ВВП (рис.2.7.)

Рис. 2.7. Структура ВВП

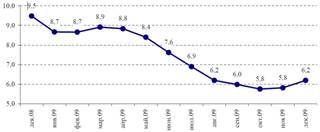

Инфляционный потенциал в экономике Республики Казахстан в 2009 году был минимальным. Отмечалось стабильное снижение темпов инфляции. По итогам 2009 года инфляция сложилась на уровне 6,2% (в декабре 2008 года – 9,5%). Накопленный уровень инфляции можно проследить на графике (рис 2.8.)

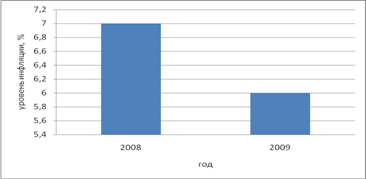

Рис. 2.8. Накопленный уровень инфляции

В 2009 году отмечалось стабильное снижение темпов инфляции в Казахстане.

По итогам 2009 года инфляция сложилась на уровне 6,2%. Данный уровень инфляции в 1,5 раза ниже по сравнению с инфляцией 2008 года. (Рис. 2.9.)

Рис. 2.9. Уровень годовой инфляции

Фактически сложившийся уровень инфляции в 4 квартале 2009 года (1,4%) был

ниже прогноза (1,8-2,0%), который был опубликован в предыдущем выпуске «Обзора инфляции». Инфляция на протяжении всего периода была ниже прогнозных значений.

В 4 квартале 2009 года цены на продовольственные товары росли низкими темпами, что нехарактерно для данного периода. Прирост цен составил лишь 0,6%, что является исторически минимальным, за исключением 4 квартала 1998 года, когда цены на продовольственные товары снижались.

Формирование инфляционных процессов происходило, главным образом, под воздействием удорожания платных услуг населению. В их структуре наибольший прирост цен пришелся на регулируемые услуги. Влияние со стороны непродовольственных товаров было незначительным, и динамика цен на данные товары определялась, главным образом, фактором сезонности.

В 2009 году инфляционный фон в экономике оставался минимальным. Как следствие, ситуация на потребительском рынке характеризовалась постепенным снижением инфляции. Ее незначительное ускорение произошло лишь в конце года ввиду повышения потребительского спроса и фактора сезонности.

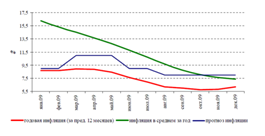

Фактический уровень инфляции в годовом выражении на конец декабря 2009 года также сложился ниже прогнозного, опубликованного в предыдущем выпуске «Обзора инфляции». Так, в декабре 2009 года годовая инфляция сложилась на уровне 6,2% при прогнозе 8,0% (график 2.10.).

Рис. 2.10. Факт и прогноз инфляции в 2009 г.

Невысокая деловая активность, стагнация кредитной активности банков, низкие темпы роста реальных денежных доходов населения, ограниченный потребительский спрос послужили основными факторами снижения инфляционного фона в экономике.

Тем не менее, следует отметить, что макроэкономическая ситуация в Казахстане в 2009 году характеризуется большей стабильностью по сравнению с ситуацией 2007-2008 годов. При этом, если в первой половине года сокращался объем производства во многих отраслях экономики (обрабатывающая промышленность, строительство, грузооборот, розничный товарооборот), то уже во второй половине 2009 года наметился переломный момент. По предварительным данным реальный рост ВВП по итогам 2009 года составил 1%.

Мировые цены на товарных рынках в 2009 году оставались волатильными. При этом отмечался рост цен на нефть, металлы, тогда как цены на пшеницу постепенно снижались. Рост мировых цен сказался на удорожании промышленной продукции казахстанских производителей, тем не менее, он не оказал значительного влияния на инфляционные процессы на потребительском рынке.

Минимальный инфляционный фон в экономике позволил Национальному Банку проводить денежно-кредитную политику, направленную на обеспечение стабильности обменного курса тенге и стабильности финансового сектора страны. В частности, Национальный Банк продолжил предоставление банковскому сектору займов рефинансирования.

Необходимость сохранения золотовалютных резервов и поддержания конкурентоспособности отечественных производителей потребовала пересмотра подходов к валютной политике со стороны Национального Банка. В феврале 2009 года был установлен новый коридор обменного курса тенге на уровне 150 тенге за доллар США +/-3%. Это позволило значительно снизить девальвационные ожидания на рынке.

В 2009 году Национальный Банк постепенно снизил официальную ставку

рефинансирования с 10,5% до исторически минимального уровня – 7,0%. В марте 2009 года были снижены минимальные резервные требования к банкам с 2% до 1,5% по внутренним обязательствам и с 3% до 2,5% по иным обязательствам. Для поддержания текущей ликвидности банков, находящихся в процессе реструктуризации долга, в ноябре 2009 года были установлены отдельные нормативы МРТ в размере 0% по всем обязательствам данных банков.

Предпринятые меры позволили стабилизировать ситуацию на финансовом рынке. Спрос на ресурсы Национального Банка со стороны банков сократился, тогда как объем операций по изъятию ликвидности увеличился. В результате банки накопили значительный объем ликвидности в инструментах Национального Банка, в то время как роста кредитования экономики не произошло.

В этих условиях Национальный Банк внес некоторые изменения в инструменты денежно-кредитной политики. Были увеличены сроки и снижены ставки по привлекаемым от банков депозитам и выпускаемым краткосрочным нотам Национального Банка.

В конце 2008 года – начале 2009 года на внутреннем валютном рынке отмечалось значительное нарастание негативных девальвационных ожиданий. При этом Национальный Банк Республики Казахстан принимал значительные усилия по обеспечению стабильности обменного курса и сохранению неявного коридора в пределах 120 тенге за доллар США ±2%.

Только за период с октября 2008 года по февраль 2009 года Национальный Банк Республики Казахстан использовал более 9 млрд. долл. США на обеспечение стабильности обменного курса тенге. Объем золотовалютных резервов за этот период снизился на 10,4%.

Однако ситуация, сложившаяся к началу 2009 года в мировой экономике, в том числе девальвация валют стран – торговых партнеров Республики Казахстан и значительное снижение цен на энергоресурсы, являющиеся основой казахстанского экспорта, не обеспечивала устойчивость показателей платежного баланса на 2009 год и могла привести к их резкому ухудшению.

В условиях неизбежности изменения подходов при проведении денежно-кредитной политики Национальным Банком Республики Казахстан были изучены варианты смещения акцентов с обеспечения стабильности цен и продолжения политики перехода к инфляционному таргетированию к установлению валютного коридора. Анализ мирового опыта продемонстрировал, что единственно правильным решением в сложившихся условиях является проведение единовременной девальвации национальной валюты с последующим удержанием курса на новом уровне.

В этой связи Национальным Банком Республики Казахстан в феврале 2009 года был установлен новый коридор обменного курса тенге на уровне 150 тенге за доллар США +/-3%. Это позволило не только значительно снизить девальвационные ожидания на рынке, но и обеспечить восстановление конкурентоспособности отечественных производителей и сохранение золотовалютных резервов.

В результате данных мер, а также возобновления роста мировых цен на основные позиции казахстанского экспорта ситуация на внутреннем валютном рынке стабилизировалась, а к концу 2009 года наметилась тенденция укрепления национальной валюты. Национальному Банку Республики Казахстан удалось восполнить объем золотовалютных резервов. На конец 2009 года он составил 23,2 млрд. долл. США, что на 16,8% больше по сравнению с 2008 годом.

Минимальный инфляционный потенциал в экономике позволил Национальному Банку Республики Казахстан в качестве основного направления денежно-кредитной политики определить принятие мер по восстановлению доверия населения к национальной валюте.

Для этого Национальный Банк Республики Казахстан принимал меры по предоставлению краткосрочной тенговой ликвидности банкам. В рамках данного направления предоставлялись займы рефинансирования банкам, был скорректирован перечень инструментов, принимаемых в качестве залогового обеспечения по данным операциям. Была постепенно снижена официальная ставка рефинансирования с 10,5% до исторически минимального уровня – 7,0%. В марте 2009 года были снижены нормативы минимальных резервных требований к банкам с 2% до 1,5% по внутренним обязательствам и с 3% до 2,5% по иным обязательствам. Для поддержания текущей ликвидности банков, находящихся в процессе реструктуризации долга, в ноябре 2009 года были установлены отдельные нормативы МРТ в размере 0% по всем обязательствам данных банков.

Кроме того, поддержка банковской системы со стороны государства в рамках Плана совместных действий Правительства Республики Казахстан, Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по стабилизации экономики и финансовой системы на 2009-2010 годы, способствовала значительному улучшению ситуации с банковской ликвидностью. Как следствие, со 2 квартала 2009 года сократился спрос на ресурсы Национального Банка Республики Казахстан со стороны банков.

Сохраняющиеся высокие риски в экономике Республики Казахстан и ограниченный спрос на кредитные ресурсы со стороны реального сектора, а также низкое качество ссудного портфеля банков не способствовали росту кредитной активности. В результате банки накопили значительный объем ликвидности в инструментах Национального Банка Республики Казахстан, несмотря на снижение ставок вознаграждения и увеличение сроков по привлекаемым от банков депозитам и выпускаемым краткосрочным нотам Национального Банка Республики Казахстан.

Похожие работы

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев