Навигация

Средний диапазон возраста клиентов - 30-65 лет

36505

знаков

0

таблиц

0

изображений

4. Средний диапазон возраста клиентов - 30-65 лет

5. Личный доход - ориентировочно не менее 30-100 и более тыс.рублей в месяц.

Новые тенденции и подходы к выбору клиентов:

Подход к выбору элитных клиентов следует дополнительно производить по количественным и качественным критериям.

Количественные критерии:

- сумма первоначального взноса должна быть на счетах клиента в рублевом эквиваленте в г.г. Барнауле, Бийске 15 тыс. долларов США, в рублях -500 тыс., в ОПЕРУ 1 млн.руб.; в других городах Алтайского края и Республики Алтай 7 тыс. долларов США и 200тыс.рублей;

- пользование в течение 6 месяцев не менее 3 услугами Банка;

- наличие депозитов сроком не менее 2-х лет.

Качественные критерии:

- устойчивый положительный имидж клиента в среде его партнеров по бизнесу и в деловых кругах;

- авторитет клиента в деловых кругах, близость к руководству администрации города, района;

- возможность клиента способствовать решению вопросов, в которых заинтересован банк;

- должность клиента.

Предлагается дополнительно позиционировать клиентов, как рыночные и нерыночные клиенты:

1) Рыночная позиция клиента - это клиент, который приносит определенный доход, обороты по операциям и всякие сопутствующие услуги, что делает рентабельным работу персонального менеджера.

2) Нерыночный клиент - который приносит дополнительные преференции, в том числе и рыночные, сказывающиеся на определенной перспективе.

Соотношение данных клиентов в VIP- зоне должно быть 80/20. В тоже время клиентов следует поделить на следующие группы:

1) Клиенты как отдельные персоны;

2) Клиенты и члены их семей.

Одной из особенностей формирования розничного бизнеса VIP- клиентов является наличие «привязанного» сегмента клиентуры, сформированного на личностных отношениях.

Перечень совершаемых операций и применяемые к ним пороговые значения сумм денежных массивов в рублях и иностранной валюте, определяющих принадлежность вкладчиков к категории частных VIP - клиентов устанавливаются специальным распоряжением управляющего ОСБ.

Для привлечения на обслуживание VIP-клиентов ОСБ ориентируются на определенные целевые группы:

1. Руководители предприятий, находящихся на РКО в банке, и не обслуживающихся в банке.

2. Предприниматели.

3. Руководители предприятий туристического бизнеса.

4. Творческая интеллигенция;

5. Люди интеллектуального труда, чей труд востребован- адвокаты, нотариусы;

По именным письмам за подписью управляющего ОСБ приглашаются руководители или отдельные персоны на VIP - обслуживание. Вручаются персонифицированная папка с рекламным материалом и персональная карточка клиента. Еженедельно планировать личные встречи управляющего с потенциальными клиентами для приглашения на обслуживание в VIP - зону.

На первом этапе взаимодействия вырабатывается инвестиционная стратегия с учетом целей и интересов клиента.

3. ПУТИ ПОВЫШЕНИЯ ЭФЕКТИВНОСТИ РАБОТЫ С VIP- КЛИЕНТАМИ

клиент обслуживание банк private banking

По статистике, на конец прошлого года число миллионеров в России превысило 85 000. Персональную помощь богатым в управлении миллионами сегодня готовы предложить многие крупные российские банки: МДМ-банк,ВТБ-24, Банк Москвы, Сити банк. Если экономическая ситуация в стране в будущем будет стабильной и предсказуемой (или хотя бы не ухудшится), то можно уверенно прогнозировать дальнейшее увеличение числа богатых и очень богатых. Однако большие капиталы в основном концентрируются в столичных и крупных городах. В регионах богатых людей меньше, и накопления их не столь велики. По западным меркам им скорее подходит определение "средний класс". Принятый банками для VIP -клиентов начальный взнос порядка 100 000 долларов им просто не по карману.

Получается, что и Private banking - услуга не для них. Однако вполне очевидно, что существует как большая заинтересованность клиентов в получении такого рода услуг, так и заинтересованность банков в привлечении частной клиентуры. Небольшие или нестоличные банки оценили высокую рентабельность этого бизнеса и заинтересованы в его продвижении, особенно те банки, которые не имеют крупных корпоративных клиентов.

Но и крупные банки кровно заинтересованы в расширении клиентской базы. Круг очень богатых людей, желающих воспользоваться услугами Private banking, все же ограничен и в основном уже охвачен.

Один из путей привлечения банками "среднего класса" - снижение порогового уровня. Наиболее продвинутые банки уже вступили на этот путь. Так, например. Ситибанк, российский филиал американского банка Сitigrouр, недавно предложил бесплатную помощь в формировании индивидуального портфеля для инвестирования сбережений клиентам, располагающим 10 000 долларов и менее (в отдельных случаях и 3000 долларов). Эта услуга в других банках доступна лишь VIP-клиентам. Правда, банк принимает на себя только обязанности по отслеживанию состояния портфеля такого клиента и информированию его обо всех изменениях. Однако средства остаются в распоряжении клиента, а не передаются в доверительное управление банку, поэтому решения об инвестировании вложений в различные финансовые инструменты клиентами принимаются самостоятельно.

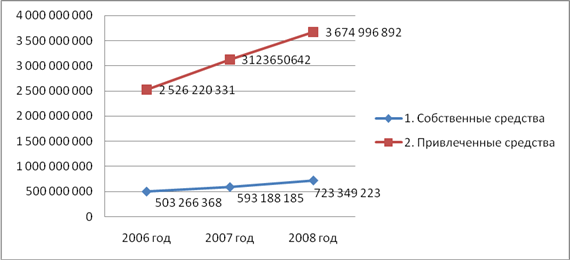

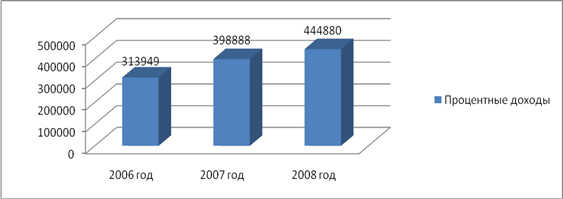

В настоящее время, региональная сеть Алтайского банка СБ РФ насчитывает 15 VIP-залов и специализированный филиал по обслуживанию VIP-клиентов. Клиентами VIP-залов являются крупные бизнесмены, представляющие реальные сектора экономики: владельцы, соучредители, топ-менеджеры, адвокаты, нотариусы. Изредка среди VIР-клиентов - деятели культуры и ученые. В прошлом году привлекли предпринимателей, умеющих использовать сложные финансовые инструменты: ПИФы, акции. Количество клиентов на 01.03.2009г -1157, остаток на их счетах составляет более 5% от общего остатка денежных средств на вкладах и банковских картах (1300млн. руб), и 9 % от общего прилива средств частных клиентов. Средний размер вклада на счете более 1 млн.рублей. Каждый клиент, в среднем, использует более 3-х и 4 услуг банка. В этом году уже куплено 320 монет, арендовано 45 индивидуальных сейфов. Клиенты активно вкладывают свои инвестиции в ПИФы - 3311 тыс. руб. Средняя сумма «Блиц перевода» -241 тыс. рублей. Наименьшая сумма инвестиций, на которую клиент может совершить начальную финансовую операцию, составляет сегодня 300- 500 тыс. рублей. Именно VIP-клиентам в первую очередь предлагаются все новые банковские услуги. И надо сказать, что такая практика себя оправдывает: VIР-обслуживание оказалось хорошим испытательным полигоном для новых банковских технологий и услуг, отрабатываются сразу все тонкости и возможности. Затем новинки внедряются в «массовое производство» и предоставляются всем корпоративным клиентам банка, что становится своеобразной «точкой роста» не только банковского, но и, прежде всего, клиентского бизнеса.

ЗАКЛЮЧЕНИЕ

Несмотря на короткую историю, рынок управления частным капиталом в России постепенно выходит на цивилизованный уровень и становится самостоятельным направлением банковского бизнеса.

Необходимость организации персонального обслуживания для важных клиентов признают большинство банков. Благосостояние горожан растет, и клиентов, испытывающих потребность в VIP-обслуживании, становится все больше. Тактика по созданию для них специальных отделений является своевременной, политически и экономически выгодной и полностью оправдывает себя.

Банк индивидуального обслуживания в глазах своих клиентов в настоящее время играет несколько ролей - это и коммерческий, и инвестиционный банк, и юрист, и налоговый консультант, и бухгалтер, и менеджер по управлению активами. И главное для банкира - тщательно и точно выбрать то, что отвечает нуждам и приоритетам его клиента. Клиент, имеющий статус «VIP» имеет доступ и повышенный уровень обслуживания по широкому спектру банковских продуктов и услуг, предоставляемых Банком для частных клиентов. Хотелось бы отметить, что Private Banking требует наличия широкопрофильных высококлассных специалистов, ведь персональный банковский менеджер должен обладать достойным образованием и коммуникационными навыками.

Обслуживание VIP-клиентов даёт каждому банку возможность сформировать новое и достаточно эффективное направление бизнеса. Усиление специализации в индивидуальном банковском обслуживании позволяет увеличивать качество пассивной базы, формировать новые источники комиссионного дохода, существенно повышать конкурентоспособность и рост устойчивости бизнеса. Таким образом, внедрение Private Banking в условиях конкурентного рынка может стать своеобразным поворотным пунктом в истории развития банка.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Положение № 199-П от 09.10.2002г. «О порядке ведения кассовых операций в кредитных организациях».

2. Федеральный закон РФ 395-1 "О банках и банковской деятельности".

3. Требования по технической укреплености и оборудованию сигнализацией, системами контроля доступа и видео контроля учреждений Сбербанка России» от 10.06.1997 г. № 241-р.

4. Единые стандарты профессионального поведения сотрудников структурных подразделений Сбербанка России при обслуживании физических лиц» (исх. СБ РФ № 23-17958 от 27.12.2001 г.), утверждены 24.12.2001 г.

5. Регламент СБ РФ № 628-2-р.

6. Банковское дело // Под ред. О.И. Лаврушина. - М.: ФиС, 2002. -344 с.

7. Евпланов А. Охота на VIP-клиента // Российская бизнес газета. – 2006. - №579.

8. Жарковская Е.П. Банковское дело. – М.: Омега-Л,2007. – с. 345.

9. Костерина Т.М. Банковское дело. Учебник для ВУЗов. - М.: Маркет ДС, 2003. - 240 с.

10. Лаврушин О.И. Банковское дело: Учебник. - М.: Финансы и статистика, 2003. – 672 с.

11. Скогорева А.В. Private banking в России нет. И быть пока не может // Банковское обозрение. - 2007. - 1. - с.20-21.

12. Юдин А. Private banking сегодня // Банковский ритейл. - 2006. - 3. - с.15.

13. www.e-xecutive.ru

Похожие работы

... информационных технологий в банковском бизнесе, что значительно повышает уровень обслуживания клиентов. 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ 3.1. Организация работы с VIP-клиентом 3.1.1. Поиск крупных клиентов Будет большой ошибкой для банка, если клиентская база в глазах его руководителей будет представлена неким однородным монолитом, с которым ведется ...

... практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между « ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

0 комментариев