ФОНД ОПЛАТЫ ТРУДА

Назначение нормативов трудовых затрат, структура норм времени

Методы нормирования труда рабочих, специалистов и служащих

Тарифная система оплаты труда, назначение ЕТКС, КСДС

Сдельная форма оплаты труда

Поденная

Применяемость форм и видов оплаты труда на государственном предприятии в современных условиях

ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

Льготы и компенсации, предоставляемые высвобождаемым работникам

Коллективный договор

ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ НА ГОСУДАРСТВЕННОМ ПРЕДПРИЯТИИ

Навигация

Поденная

Организация и оплата труда на предприятии

115642

знака

5

таблиц

0

изображений

2. Поденная

![]() (3.3)

(3.3)

где Тдн – дневная тарифная ставка, грн.;

Пф.д – фактическое число отработанных дней.

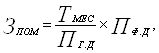

3. Помесячная

(3.4)

(3.4)

где Тмес – месячная ставка (оклад) работника, грн.;

Пг.д – число рабочих дней по графику;

Пф.д – фактическое число отработанных дней.

При повременно-премиальной системе оплаты заработок начисляется рабочему не только за отработанное время, но и за достижение определенных количественных и качественных показателей.

Количественными показателями могут быть отработанное время, выполнение плановых и нормированных заданий, а качественными – сдача продукции с первого предъявления, экономия сырья, материалов, топлива.

Премии рабочим начисляются в процентах к тарифной ставке или месячному окладу.

3.5 Бестарифная система оплаты труда

Переход от централизованной модели экономики к рыночной в странах бывшего СССР, происходящий в условиях кризиса экономики, нестабильности хозяйственных связей и взаимоотношений предприятий друг с другом, и, как следствие, неопределенности возможных результатов хозяйственной деятельности, не позволяет зачастую сформироваться системе отношений в сфере оплаты труда, адекватных рыночным отношениям, и заранее определить и поддерживать количественно определенные условия оплаты (тарифные ставки, премии, доплаты и надбавки и т.п.). Одним из способов преодоления возникших трудностей стало применение бестарифной системы оплаты труда, позволяющей устанавливать условия оплаты труда работника относительно конечного результата работы предприятия. По данной системе заработная плата всех работников предприятия – от директора до рабочего – представляет собой долю работника в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

- квалификационного уровня работника;

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период. Затем все работники предприятия распределяются по задаваемому числу квалификационных групп, исходя из квалификационного уровня работников и квалификационных требований к работникам различных профессий. Для каждой из групп устанавливается свой квалификационный коэффициент (табл. 3.2)

Система квалификационных уровней

Таблица 3.2

| Квалификационная группа | Квалификационный коэффициент | |

| 1 | Руководитель предприятия | 4,5 |

| 2 | Главный инженер | 4,0 |

| 3 | Заместитель директора | 3,6 |

| 4 | Руководители подразделений | 3,25 |

| 5 | Ведущие специалисты | 2,65 |

| 6 | Специалисты и рабочие высших квалификаций | 2,5 |

| 7 | Специалисты второй категории и квалифицированные рабочие | 2,1 |

| 8 | Специалисты третьей категории и квалифицированные рабочие | 1,7 |

| 9 | Специалисты и рабочие | 1,3 |

| 10 | Неквалифицированные рабочие | 1,0 |

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает Совет трудового коллектива с учетом индивидуальных характеристик работника.

КТУ выставляется всем работникам предприятия, включая директора, и утверждается Советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Расчет заработной платы при бестарифной системе оплаты труда производится последовательным определением:

- количества баллов, заработанных каждым работником (подразделения, цеха, участка, бригады) Мi:

![]() (3.5)

(3.5)

где К – квалификационный уровень;

N – количество отработанных человеко-часов;

- общей суммы баллов, заработанной всеми работниками подразделения:

![]() (3.6)

(3.6)

- доли фонда оплаты труда, приходящейся на оплату одного балла (грн.):

(3.7)

(3.7)

- заработной платы отдельных работников подразделений.

Стимулирующее воздействие бестарифной системы оплаты труда находится в прямой зависимости от установленного порядка формирования фонда заработной платы. Чем больший фонд заработной платы может быть заработан по результатам деятельности и чем в большей степени работники могут оказать влияние на эти результаты, тем выше стимулирующее влияние бестарифной системы оплаты труда, тем прочнее и нагляднее связь между индивидуальными и конечными результатами производственной деятельности работников.

В то же время субъективность в определении размеров фонда заработной платы, поступающего в распоряжение работников, или необоснованность методов его установления могут серьезно подорвать стимулирующее влияние бестарифной системы оплаты труда.

При практической разработке бестарифной модели организации заработной платы могут применяться различные методы формирования фонда заработной платы: по так называемым уровневым нормативам за каждую единицу объема произведенной (реализованной) продукции, по приростным нормативам в единицах (процентах) прироста фонда заработной платы за каждый процент прироста продукции, на основе установления методов определения отдельных составляющих фонда заработной платы, тарифного фонда, премиального фонда, прочих выплат и т.п. Предприятия сами подбирают методику формирования фондов оплаты труда, имея в виду как необходимость получения экономически обоснованной его величины, так и решения задач стимулирования индивидуальных и конечных результатов деятельности.

В практике встречаются разновидности бестарифной системы оплаты труда, где в качестве конечного результата выступают не фонд заработной платы, а другие показатели (объем реализации продукции, средняя заработная плата определенных групп работников, оплачиваемых на основе тарифных систем). Как правило, такие разновидности бестарифных систем применяются для руководителей, специалистов и служащих.

Объем реализации продукции (услуг) может иметь решающее значение в системе показателей деятельности. Это особенно важно для управленческого персонала, так как можно увязать их заработную плату с объемом реализации. Примерная корректировка оплаты труда управленческого персонала дана в таблице 3.3.

Шкала корректировки оплаты труда

Таблица 3.3

| Должность | Процент оплаты | Примечание | |

| 1 | Директор предприятия | 1,5 | От объема реализации |

| 2 | Зам. директора по производству | 80 | От начисляемой оплаты директора |

| 3 | Зам директора по материально-техническому обслуживанию | 80 | От начисляемой оплаты директора |

| 4 | Главный бухгалтер | 80 | От начисляемой оплаты директора |

| 5 | Бухгалтер по учету товарно-материальных ценностей | 80 | От начисляемой оплаты гл. бухгалтера |

| 6 | Бухгалтер-кассир | 80 | От начисляемой оплаты гл. бухгалтера |

| 7 | Экономист | 75 | От начисляемой оплаты директора |

В рассмотренном варианте оплаты административно-управленческого персонала твердые оклады не устанавливаются, а оплата ежемесячно изменяется в зависимости от объема реализованной продукции.

Разновидностью бестарифной системы оплаты труда является контрактная система – заключение договора (контракта) на определенный срок между работодателем и исполнителем. При заключении его должны быть согласованы взаимоприемлемые условия работы гражданина на данном предприятии, которые подразделяют на обязательные и дополнительные. К обязательным относятся условия:

- соглашения между гражданином и администрацией предприятия о специальности, квалификации или должности;

- подчинение работника внутреннему трудовому распорядку;

- размер заработной платы и обеспечение условий труда, предусмотренных законодательством о труде;

- сроки работы (не более трех лет).

Дополнительные условия при заключении контракта вырабатываются самостоятельно гражданином и администрацией при приеме на работу и могут быть самыми различными. В договоре излагаются также и последствия для обеих сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Применение контрактной системы позволяет четко распределять права и обязанности, как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка.

3.6 Доплаты и надбавки к основной заработной плате

Доплаты за условия труда рабочим устанавливаются не по профессиям, а по рабочим местам или выполняемой работе в зависимости от конкретных условий труда.

Руководителям предприятий предоставлено право, по согласованию с профсоюзным комитетом, дифференцировать размеры доплат в зависимости от конкретных условий труда на рабочем месте в пределах до 12% тарифной ставки на работах с тяжелыми и вредными условиями труда и до 24% тарифной ставки на работах с особо тяжелыми и особо вредными условиями труда. Рекомендуется устанавливать такие доплаты в размерах 4, 8, 12, 16,20 и 24% тарифной ставки.

Доплаты включаются в тарифные ставки при всех расчетах, связанных с оплатой труда.

Для доплат и определения их размеров необходимо, прежде всего, оценить состояние условий труда на конкретных рабочих местах. В этих целях организуется аттестация рабочих мест и инструментальные замеры факторов тяжести и вредности (загазованность, температурный режим, наличие и концентрация вредных веществ и др.).

Доплаты начисляются за время, в течение которого рабочий трудится на соответствующем рабочем месте.

После рационализации рабочих мест и улучшения условий труда доплата уменьшается или отменяется.

Доплаты за условия труда специалистам и руководителям предприятий и организаций по согласованию с профкомом имеют право устанавливать мастерам, начальникам участков и цехов, а также другим специалистам и служащим, как и рабочим, доплаты за вредные условия труда в размере до 12% и при особо вредных условиях труда в размере до 24% должностного оклада. Доплаты вводятся в том случае, если перечисленные работники не менее 50% рабочего времени заняты на участках, в цехах и на производстве с соответствующими условиями труда.

Доплата за интенсивность труда в определенной мере учтена уже в тарифных ставках. Тарифная ставка, например, рабочих-сдельщиков выше тарифной ставки повременщиков. Однако, для отдельных видов производства необходима более глубокая дифференциация в оплате труда в зависимости от его интенсивности. Руководителям предприятий предоставлено право, по согласованию с профкомом, устанавливать рабочим, занятым на конвейерных, поточных и автоматических линиях доплаты за интенсивность труда в размере до 12% тарифной ставки. При этом размер доплат за интенсивность и условия труда не может превышать в сумме 24% тарифной ставки.

Доплаты вводятся на работах, где занятость рабочего активным трудом в смене равна нормативным значениям или превышает их.

Надбавки за профессиональное мастерство имеют целью стимулировать повышение профессионального мастерства рабочих, усилить их материальную заинтересованность и повысить ответственность за качество выполняемой работы. Надбавки могут устанавливаться за счет экономии фонда заработной платы в следующих размерах:

- Рабочим III разряда – до 12% тарифной ставки;

- Рабочим IV разряда – до 16%;

- Рабочим V разряда – до 20%;

- Рабочим VI и более высоких разрядов – до 24% тарифной ставки.

Критерии оценки мастерства определяются на предприятии его руководителем по согласованию с профкомом. Критериями высокого профессионального мастерства могут быть: хорошее качество работы, строгое соблюдение технологической дисциплины, выполнение особо сложных работ, освоение смежных профессий и т.д. В зависимости от избранных критериев определяется и конкретный размер надбавки.

Надбавки за выполнение особо важных (сложных) работ устанавливаются специалистам на срок проведения особо важных работ с тем, чтобы стимулировать ускорение их выполнения и повышение качественного уровня.

При установлении надбавок должна быть четко определена конечная цель работ, параметры и сроки выполнения. Конкретные размеры надбавок в пределах до 50% должностного оклада и срок выполнения работ определяются руководителем предприятия по согласованию с профсоюзным комитетом.

3.7 Системы премирования работников

Премия – не только наиболее гибкий элемент заработной платы, но и достаточно эффективный рычаг воздействия на материальные интересы. В структуре заработной платы премии составляют у специалистов около 20 – 25%, у рабочих 15 – 20%, у руководителей 20 – 40%.

Премии устанавливаются за:

- экономию времени, материалов, топлива, энергии;

- повышение качества изделий;

- технические усовершенствования;

- улучшение организации труда и производства;

- сокращение численности работающих.

При введении той или иной премиальной оплаты следует исходить из ниже приведенных положений:

1. Пропорциональная система премирования применяется там, где установлены нормы выработки и необходима особая быстрота выполнения. Это, в свою очередь, требует обязательного периодического пересмотра норм выработки;

2. Дифференциальная система используется в производствах, где нормы выработки могут быть установлены с наибольшей точностью;

3. Премирование за экономию времени должно вводиться главным образом на ремонтных работах и работах с определенными заданиями по времени.

По каждой системе премирования надо определить круг лиц, на которых распространяется премия. Если влияние участников работы на повышение производительности труда не одинаково, то должна быть учтена степень их участия (коэффициент участия) в соответствии с квалификацией работника.

В качестве показателей премирования должны быть такие показатели, на которые коллектив может оказывать реальное воздействие. Производственные подразделения целесообразно премировать по показателям их собственной работы, а работников функциональных подразделений – в зависимости от конечных результатов деятельности всего предприятия. При этом улучшение одних показателей не должно достигаться за счет ухудшения других.

Весьма эффективно раздельное премирование за каждый показатель. Для исчисления размеров премий применяют нормативное премирование за каждый пункт (процент) улучшения показателя. Нормативы построены как по уровневому, так и по приростному принципу. Если необходимо специально стимулировать сверхплановый рост качественных показателей, то есть качества труда, его производительности и экономии ресурсов, то целесообразно устанавливать нормативы премирования за сверхплановый рост более высокие, чем за плановый.

Результаты индивидуального труда должны отражаться на размерах коллективных премий, поэтому премии рабочим необходимо начислять по результатам работы бригады, специалистам и служащим – по результатам труда участка или отдела. Для укрепления связи премирования с результатами индивидуального труда размер премии каждому работнику в пределах общей суммы, начисленной коллективу, устанавливается индивидуально в соответствии с его личным трудовым вкладом. Работники, не проявившие инициативу, творчество, не выполнившие какие-либо другие дополнительные условия, выходящие за рамки их обычных обязанностей, могут быть вообще не представлены к премированию. Такой подход правилен, поскольку за выполнение служебных обязанностей каждый получает должностной оклад.

Дифференциация размеров премии с учетом трудового вклада каждого способствует устранению уравнительности в оплате труда, в полной мере соответствует принципу социальной справедливости. Коллективы и отдельные работники, виновные в серьезных производственных упущениях, вообще не должны получать премии. К таким упущениям относятся:

- плохое качество выпускаемой продукции;

- нарушение технологической дисциплины;

- несоблюдение стандартов и технических условий;

- невыполнение договоров по поставкам и др.

Похожие работы

... за их выполнение. Для эффективной работы руководство должно распределить среди сотрудников все те задачи, которые необходимы для достижения цели предприятия. Схема организационной структуры Азовского филиала ООО «ЭЛИД» представлена в приложении 3. На предприятии четко распределены полномочия и меры ответственности по каждой должности. Каждый понимает, что от него ждут, и кто на него опирается. ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... командной системе, заинтересован в высоком заработке, поскольку с переходом к рыночной экономике появляется возможность приобретать любые товары и услуги. Таким образом, организация оплаты труда на предприятии должна предусматривать обеспечение заинтересованности работников в достижении высоких индивидуальных и коллективных результатов труда. 5). Принцип взаимосвязи динамики реальной заработной ...

... стимулирующих выплат в бюджетных организациях определяются соответствующими органами государственной власти и местного самоуправления. Шестой раздел ТК РФ (ст.133-163) регулирует вопросы оплаты и нормирования труда на предприятии. В ст. 146 ТК РФ предусмотрена оплата труда в особых условиях (работников, занятых на тяжелых работах, работах с вредными, тяжелыми условиями труда, а также на работах ...

0 комментариев