ФОНД ОПЛАТЫ ТРУДА

Назначение нормативов трудовых затрат, структура норм времени

Методы нормирования труда рабочих, специалистов и служащих

Тарифная система оплаты труда, назначение ЕТКС, КСДС

Сдельная форма оплаты труда

Поденная

Применяемость форм и видов оплаты труда на государственном предприятии в современных условиях

ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

Льготы и компенсации, предоставляемые высвобождаемым работникам

Коллективный договор

ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ НА ГОСУДАРСТВЕННОМ ПРЕДПРИЯТИИ

Навигация

Сдельная форма оплаты труда

Организация и оплата труда на предприятии

115642

знака

5

таблиц

0

изображений

3.3 Сдельная форма оплаты труда

Главной особенностью данной системы оплаты труда является то, что заработная плата начисляется за количество изготовленной продукции или выполненной работы по сдельным расценкам за единицу продукции (работы), установленным исходя из тарифной ставки соответствующего разряда работы и нормы времени на ее выполнение. Сдельный заработок рабочего рассчитывается умножением расценки на число изготовленных деталей (производственных операций).

Применять сдельную оплату можно только при обязательном соблюдении ряда требований:

1) наличие обоснованных норм времени (выработки);

2) тарификация работ в строгом соответствии ЕТКС;

3) точный учет выполненной работы или изготовленной продукции и строгий контроль за ее качеством;

4) правильная организация труда и рабочих мест.

При прямой сдельной системе размер зарплаты находится в прямой зависимости от результатов работы каждого рабочего. Изготовленная рабочим продукция или выполненная им работа оплачивается по индивидуальным расценкам.

Индивидуальная сдельная расценка определяется следующим образом: для тех производств, где применяются нормы выработки – делением часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки; для тех производств где применяются нормы времени – умножением часовой тарифной ставки на норму времени.

Прямая индивидуальная сдельная система оплаты материально заинтересовывает каждого рабочего в повышении выработки, но при этом материально не заинтересовывает его в достижении общих количественных и качественных показателей работы участка или цеха в целом.

Сдельно-премиальная система оплаты имеет широкое применение в промышленности. Сущность ее заключается в том, что рабочему начисляется помимо заработка по прямой сдельной системе премия за выполнение и перевыполнение определенных количественных и качественных показателей.

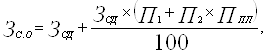

Общий заработок рабочего при сдельно-премиальной оплате труда за выполнение и перевыполнение заданий можно рассчитать по формуле

(3.1)

(3.1)

где ЗСД – заработок по сдельным расценкам, грн.;

П1, П2 – процент премии за выполнение плана и за каждый процент его перевыполнения;

ППЛ – процент перевыполнения плана производства.

Сдельно-прогрессивная система оплаты – это система, по которой выработка рабочих в пределах задания выплачивается по твердым расценкам, а выработка сверх задания – по повышенным расценкам, причем расценки увеличиваются прогрессивно с увеличением количества продукции, выпущенной сверх задания. Исходной базой, т.е. пределом выполнения норм выработки, сверх которого оплата за выполненную работу производится уже по повышенным расценкам, является фактическое выполнение норм за последние три месяца, но не ниже действующих норм выработки.

Степень увеличения расценок определяется специальной шкалой, которая является основным элементом сдельно-прогрессивной системы. По степени повышения расценок шкалы бывают: одно- и двухступенчатыми. При одноступенчатой шкале за перевыполнение исходной базы сдельная расценка повышается на 50%, т.е. коэффициент увеличения равен 0,5, при двухступенчатой за перевыполнение исходной базы от 1 до 10% коэффициент увеличения – 0,5, при перевыполнении свыше 10% - 1.

Следует учитывать, что при сдельно-прогрессивной системе заработок рабочего повышается в такой же степени, в какой увеличивается выработка. Поэтому в настоящее время данная система применяется крайне редко и лишь на «узких местах» производства.

Косвенно-сдельную систему оплаты обычно вводят для оплаты труда вспомогательных рабочих, занятых обслуживанием основных рабочих-сдельщиков. При этом заработок рабочих зависит от результатов работы, обслуживаемых ими рабочих-сдельщиков. Эта система заинтересовывает вспомогательных рабочих в улучшении обслуживания станков, агрегатов и т.д.

При использовании данной системы оплаты труда заработок вспомогательного рабочего обычно рассчитывается умножением тарифной ставки вспомогательного рабочего на средний процент выполнения норм выработки обслуживаемыми рабочими за данный период времени.

Аккордная система оплаты применяется для отдельных групп рабочих. Ее сущность заключается в том, что сдельная расценка устанавливается не на отдельную производственную операцию, а на весь комплекс работ в целом, исходя из действующих норм времени и расценок. По сравнению с прямой сдельной оплатой при аккордной заранее определены объем работ и срок их выполнения, известна сумма заработной платы по наряду в зависимости от выполнения задания.

Данная система заинтересовывает рабочих в сокращении сроков работы, против установленных норм.

3.4 Повременная форма оплаты труда

При повременной оплате труда зарплата рабочего определяется исходя из тарифной ставки присвоенного ему разряда и фактически отработанного времени. Заработная плата за конкретный период времени рассчитывается путем умножения тарифной ставки на отработанное время.

Повременная оплата труда обычно применяется там, где труд рабочего не поддается четкому нормированию, где невозможно точно учесть объем выполненных работ. Однако и при повременной оплате труда рабочему должно быть установлено нормированное задание, разработанное на основе прогрессивных межотраслевых и отраслевых нормативов трудовых затрат.

При простой повременной системе оплаты размер заработка определяется исходя из тарифной ставки рабочего и количества отработанного им времени. По способу начисления заработной платы, повременная система оплаты может быть:

- почасовая;

- поденная;

- помесячная.

1. Почасовая

![]() (3.2)

(3.2)

где Тч – часовая тарифная ставка, соответствующая разряду рабочего, грн;

Пф.ч – количество часов, фактически отработанных рабочим за расчетный период.

Похожие работы

... за их выполнение. Для эффективной работы руководство должно распределить среди сотрудников все те задачи, которые необходимы для достижения цели предприятия. Схема организационной структуры Азовского филиала ООО «ЭЛИД» представлена в приложении 3. На предприятии четко распределены полномочия и меры ответственности по каждой должности. Каждый понимает, что от него ждут, и кто на него опирается. ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... командной системе, заинтересован в высоком заработке, поскольку с переходом к рыночной экономике появляется возможность приобретать любые товары и услуги. Таким образом, организация оплаты труда на предприятии должна предусматривать обеспечение заинтересованности работников в достижении высоких индивидуальных и коллективных результатов труда. 5). Принцип взаимосвязи динамики реальной заработной ...

... стимулирующих выплат в бюджетных организациях определяются соответствующими органами государственной власти и местного самоуправления. Шестой раздел ТК РФ (ст.133-163) регулирует вопросы оплаты и нормирования труда на предприятии. В ст. 146 ТК РФ предусмотрена оплата труда в особых условиях (работников, занятых на тяжелых работах, работах с вредными, тяжелыми условиями труда, а также на работах ...

0 комментариев