ФОНД ОПЛАТЫ ТРУДА

Назначение нормативов трудовых затрат, структура норм времени

Методы нормирования труда рабочих, специалистов и служащих

Тарифная система оплаты труда, назначение ЕТКС, КСДС

Сдельная форма оплаты труда

Поденная

Применяемость форм и видов оплаты труда на государственном предприятии в современных условиях

ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

Льготы и компенсации, предоставляемые высвобождаемым работникам

Коллективный договор

ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ НА ГОСУДАРСТВЕННОМ ПРЕДПРИЯТИИ

Навигация

ФОНД ОПЛАТЫ ТРУДА

Организация и оплата труда на предприятии

115642

знака

5

таблиц

0

изображений

1 ФОНД ОПЛАТЫ ТРУДА

1.1 Фонд заработной платыФонд заработной платы (ФЗП) хозрасчетных предприятий, объединений и организаций образуется по нормативу чистой продукции или другим измерителям продукции (работ, услуг) для исчисления производительности труда.

Предприятие обычно использует два метода образования ФЗП:

1) по нормативу за каждый процент прироста (снижения) объема продукции (работ, услуг) – так называемый приростный норматив, при этом общий ФЗП предприятия формируется из базового общего ФЗП и суммы увеличения (уменьшения) этого фонда, исчисленной по нормативу;

2) по нормативу заработной платы на единицу продукции (работ, услуг) в натуральном выражении – так называемый уровневый норматив.

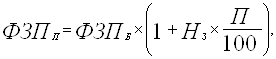

Размер ФЗП, образованного по нормативу за каждый процент прироста объема продукции, можно определить по формуле

(1.1)

(1.1)

где ФЗПП, ФЗПБ – соответственно плановый и базовый фонды заработной платы;

Нз – норматив прироста (снижения) базового ФЗП за каждый процент прироста (снижения) объема продукции;

П – прирост объема продукции в % к базовому периоду.

При расчете общего ФЗП по нормативу за прирост объема продукции, базовым общим ФЗП на данный год является ФЗП по отчету за предыдущий год, который увеличивается на сумму превышения фонда по сравнению с фондом, образованным по утвержденным нормативам и фактическим результатом работы.

Второй метод планирования фонда заработной платы – по нормативу заработной платы на единицу продукции в натуральном выражении. Его рекомендуется применять в случаях когда, структура выпускаемой продукции имеет устойчивый характер.

ФЗП рассчитывается по следующей формуле:

![]() (1.2)

(1.2)

где ФЗПП – плановый фонд заработной платы;

ОПП – плановый объем продукции;

НЗ – норматив заработной платы.

1.2 Фонд материального поощрения

Вторая составляющая фонда оплаты труда – фонд материального поощрения (ФМП). В отличие от ФЗП, источником ФМП является часть чистого дохода предприятий (прибыли). Выплаты и льготы за счет ФМП, не являющиеся постоянной частью заработной платы, позволяют лучше обеспечивать единство экономических интересов, а механизм формирования и распределения этого фонда более глубоко учитывает факторы роста эффективности производства.

В фонд материального поощрения в конце года могут быть перечислены средства в размере неиспользованной экономии по ФЗП.

Предприятие может объединить средства ФЗП и ФМП в фонде оплаты труда, который служит единым источником всех выплат работающим за результаты труда.

1.3 Источники средств на введение новых условий оплаты труда

На повышение тарифных ставок и должностных окладов может быть направлена вся экономия фонда заработной платы, образуемого по соответствующим нормативам. Такая экономия получается за счет таких факторов, как улучшение нормирования труда и снижение трудоемкости продукции (работы), совершенствование структуры управления и высвобождение излишней численности персонала, ликвидация необоснованных выплат, уменьшение или отмена нерациональных доплат и надбавок.

На введение новых условий оплаты труда можно направить и часть ФМП. При этом в последующие годы базовый фонд материального поощрения уменьшается на указанную сумму и соответственно увеличивается базовый фонд заработной платы.

Однако повышение ставок и окладов за счет экономии ФЗП экономически более выгодно предприятию, чем использование средств ФМП. Это объясняется тем, что нормативы прироста ФЗП дают больший прирост средств на оплату, чем нормативы прироста ФМП, из-за разницы в нормативах их образования и базе, принятой для начисления этих фондов.

2 НОРМИРОВАНИЕ ТРУДА

2.1 Роль нормирования в системе управления производством

Управление производством непрерывно связано с организацией труда, а организация труда на любом предприятии предполагает прежде всего правильную расстановку рабочих на участке, в бригаде на основе разделения и кооперации труда. Чтобы установить оптимальные количественные пропорции между отдельными видами труда и группами работников, надо иметь достоверные данные о том, какие работы будут выполняться на том или ином участке и сколько на это потребуется рабочего времени.

Затраты времени на выполнение конкретной работы можно определить только методами нормирования труда. Нормирование составляет также неотъемлемый элемент организации оплаты труда.

Время необходимое для выполнения определенной работы, зависит от многих факторов:

- уровня технологии;

- организации производства;

- состояния оборудования и правильности выбора режима его работы;

- квалификации исполнителей;

- организации труда на данном рабочем месте, участке и в цехе.

Установление норм труда на отдельные работы позволяет определить общую трудоемкость изготовления продукции, что, в свою очередь, дает возможность рассчитать число работников, необходимых для выполнения той или иной работы, и общую численность персонала предприятия или его подразделений.

Соблюдение принципа социальной справедливости предъявляет определенные требования к организации нормирования труда на предприятии. Важнейшими из них являются:

- установление норм труда на все работы и для всех категорий работающих;

- обеспечение равной напряженности норм трудовых затрат с учетом достижений НТП, различий в условиях труда и необходимости рациональных режимов труда и отдыха;

- контроль за созданием условий для успешного выполнения установленных норм.

Похожие работы

... за их выполнение. Для эффективной работы руководство должно распределить среди сотрудников все те задачи, которые необходимы для достижения цели предприятия. Схема организационной структуры Азовского филиала ООО «ЭЛИД» представлена в приложении 3. На предприятии четко распределены полномочия и меры ответственности по каждой должности. Каждый понимает, что от него ждут, и кто на него опирается. ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... командной системе, заинтересован в высоком заработке, поскольку с переходом к рыночной экономике появляется возможность приобретать любые товары и услуги. Таким образом, организация оплаты труда на предприятии должна предусматривать обеспечение заинтересованности работников в достижении высоких индивидуальных и коллективных результатов труда. 5). Принцип взаимосвязи динамики реальной заработной ...

... стимулирующих выплат в бюджетных организациях определяются соответствующими органами государственной власти и местного самоуправления. Шестой раздел ТК РФ (ст.133-163) регулирует вопросы оплаты и нормирования труда на предприятии. В ст. 146 ТК РФ предусмотрена оплата труда в особых условиях (работников, занятых на тяжелых работах, работах с вредными, тяжелыми условиями труда, а также на работах ...

0 комментариев