Навигация

Специальные принципы бюджетного процесса

40901

знак

0

таблиц

0

изображений

2.2.3 Специальные принципы бюджетного процесса

Принцип периодичности бюджетного процесса связан с тем, что для большинства бюджетных правоотношений (в том числе отношений формирования доходов бюджета, отношений осуществления расходов бюджета и др.) характерен возобновляющийся характер. Он выражается в том, что отношения формирования, распределения и использования бюджетного фонда повторяются с учетом периодичности действия бюджета. Деятельность от начала составления бюджета до утверждения отчета об исполнении бюджета длится около трех с половиной лет (составляет бюджетный цикл). После окончания бюджетного цикла относительно бюджета конкретного периода бюджетные правоотношения возобновляются, но уже применительно к бюджету следующего финансового периода. Соответственно, возобновляется и бюджетный процесс, закладывающий правовые границы будущих бюджетных правоотношений.

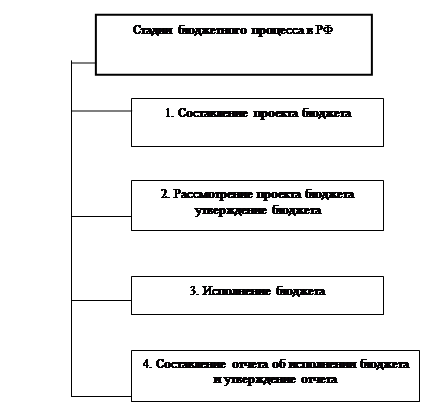

Принцип периодичности бюджетного процесса, предполагающий смену бюджетных процессуальных правоотношений и их повтор из одного бюджетного процесса в другой, проявляется не только в столь значительном масштабе как характеристика непрерывной бюджетной деятельности государства. Принцип периодичности также проецируется внутри бюджетного процесса относительно конкретного бюджета на конкретный финансовый период. Бюджетные отношения в таком случае перетекают из одного вида в другой, составляя динамику бюджетного процесса. Динамика же бюджетного процесса проявляется в его стадиях.

В основу стадий бюджетного процесса положен принцип учета специальных бюджетных показателей, установленных бюджетной классификацией Российской Федерации. Суть этого принципа состоит в том, что при составлении бюджетов всех уровней бюджетной системы учитывается единая бюджетная классификация, включающая классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований (ст. 18 БК РФ). С учетом требований бюджетной классификации разделам бюджета присваиваются точные наименования и порядковые номера. Руководствуясь бюджетной классификацией, можно сопоставить, средства какого характера и в каком объеме поступают в различные бюджеты, какие расходы производятся. Использование стабильных показателей, предусмотренных бюджетной классификацией, имеет организующее значение для бюджетного процесса, делает его стадии более четкими и прозрачными.

Важно соблюдение требования, чтобы в бюджет закладывались исключительно те показатели (квалификации доходов, расходов, источников финансирования дефицита бюджета), которые предусмотрены бюджетной классификацией и специальным законодательством. В противном случае может быть поставлен вопрос о легитимности, например, формирования бюджета за счет того или иного платежа, не отраженного бюджетной классификацией. Подчеркнем также, что показатели доходов, расходов и т.д., предлагаемые бюджетной классификацией, должны соответствовать требованиям закона.

Существенную роль для бюджетного процесса выполняет принцип подчинения определенным срокам. Для бюджетного процесса характерно нормативное установление строго определенных промежутков времени для осуществления тех или иных действий с бюджетом. Эти промежутки времени следует обозначать как бюджетные процессуальные сроки. К таковым, например, относятся: срок направления Президентом РФ бюджетного послания Федеральному Собранию РФ (ст. 170 БК РФ); срок внесения проекта бюджета на рассмотрение законодательного органа (п. 1 ст. 192, п. 1 ст. 194 БК РФ); срок направления бюджета в Комитет по налогам и бюджету (п. 2 ст. 194 БК РФ) и.т.д. Бюджетные процессуальные сроки имеют организующее значение для деятельности уполномоченных в бюджетном процессе органов, создают гарантию своевременности их действий, направленных на бюджет.

Таким образом, вопросы бюджетных отношений, касающиеся формирования и реализации правового акта о бюджете, служат довольно распространенным предметом судебных разбирательств. Разного рода спорные ситуации, связанные с бюджетным процессом, разрешаются Конституционным Судом РФ, Верховным Судом РФ, Высшим Арбитражным Судом РФ. Анализ правовых позиций и решений судов позволяет судить о предъявлении к бюджетному процессу довольно жестких требований организационного и правового характера, что служит гарантией нормального функционирования бюджетной системы, финансового обеспечения прав и свобод граждан и задач государства. Поэтому, несмотря на отсутствие в федеральном законодательстве нормативного положения, целостно устанавливающего непосредственно принципы бюджетного процесса, обязательность соблюдения определенных требований к бюджетному процессу вполне ощутима, она вытекает из нормативной базы бюджетных отношений в целом.

бюджетный процесс россия

ЗАКЛЮЧЕНИЕ

По итогам вышеизложенного делаем следующие выводы:

А) Сущность бюджетного процесса заключается в том, что он представляет собой разновидность государственного или местного управления. Управление - это процесс воздействия субъекта управления (управляющей системы) на объект управления (управляемой системы). В бюджетном процессе в качестве управляющей системы выступают законодательные (представительные) органы власти, а в качестве управляемой системы - исполнительные органы власти, а также получатели бюджетных средств;

Б) Каждый субъект, управляющий публичными финансами, а именно: Российская Федерация, субъекты Российской Федерации, муниципальные образования - осуществляют собственный бюджетный процесс;

В) Бюджетный процесс, являясь управленческой деятельностью государства, отражает сущность и форму государства: является государство республикой или монархией по форме правления, федерацией или унитарным государством по форме государственного устройства, демократическим или недемократическим по политическому режиму;

Г) Бюджетный процесс на уровне муниципальных образований также отражает сущность государственной и местной власти. Наличие права муниципальных образований на собственный бюджет свидетельствует о демократичности политического режима.

Одной из гарантий реализации задач и целей бюджетного процесса является соблюдение требований, подчиняющих бюджетный процесс как особый вид деятельности уполномоченных органов. Эти требования следует обозначить в качестве "принципов бюджетного процесса". Под принципами бюджетного процесса понимаются основополагающие требования, предъявляемые к осуществлению деятельности уполномоченных субъектов, развивающейся в рамках бюджетных отношений процессуального характера и направленной на своевременное и качественное осуществление стадий бюджетного процесса.

И несмотря на отсутствие в федеральном законодательстве нормативного положения, целостно устанавливающего непосредственно принципы бюджетного процесса, обязательность соблюдения определенных требований к бюджетному процессу вполне ощутима, она вытекает из нормативной базы бюджетных отношений в целом, а также из правовых позиций и материалов судебной практики Конституционного Суда РФ, Верховного Суда РФ, Высшего Арбитражного Суда РФ. Анализ правовых позиций и решений судов позволяет судить о предъявлении к бюджетному процессу довольно жестких требований организационного и правового характера, что служит гарантией нормального функционирования бюджетной системы, финансового обеспечения прав и свобод граждан и задач государства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ СЗ РФ - 28.12.2009.

2. Постановление КС РФ от 30 января 2001 г. № 2-П. По делу о проверке конституционности положений подпункта «д» пункта 1 и пункта 3 статьи 20 закона РФ «Об основах налоговой системы в РФ»

3. Бахрах Д.Н. Управленческий цикл // Правоведение. 1976. N 2. С. 44.

4. Бюджетная система Российской Федерации: Учебник / Под ред. О.В. Врублевской, М.В. Романовского. С. 797.

5.Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация "Дашков и Ко", 2005. С. 298.

6. Горбунова О.Н., Селюков А.Д., Другова Ю.В. Бюджетное право России: Учебное пособие. М.: ООО "ТК Велби", 2005. С. 120.

7.Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2000. С. 70.

8. Советское финансовое право: Учебник / Под ред. Г.С. Гуревича. М.: Юрид. лит., 1985. С. 96.

9. Землин А.И. Бюджетное право: Схемы и комментарии / Под ред. д.ю.н. Е.Ю. Грачевой. М.: Юриспруденция, 2006. С. 6.

10. Козырин А.Н. Конституционные основы бюджетного процесса в странах Ближнего и Среднего Востока // Финансовое право зарубежных стран: исследования, рефераты, законодательные акты / Под ред. А.Н. Козырина. М.: Готика, 2005. С. 136.

11. Мелихова Л.В. Финансовое право: Учебник. Издательско-книготорговый центр "Маркетинг", 2007. С. 79.

12. Парыгина В.А., Тедеев А.А. Бюджетное право и процесс: Учебник. М.: Изд-во "Эксмо", 2005. С. 188.

13. Пешкова Х. В. Принципы бюджетного процесса :На основе обзора судебной практики, Финансовое право. -2008. - № 10. - С. 8 - 17

14. Старилов Ю.Н. Курс общего административного права. В 3 т. Т. I. М.: "НОРМА" 2002. С. 156.

15. Файоль А. Общее и промышленное управление // Управление - это наука и искусство. М., 1992. С. 11.

16. Финансовое право. Учебное пособие / Под ред. А.А. Ялбулганова. М.: Статут, 2004.

[1] См.: Парыгина В.А., Тедеев А.А. Бюджетное право и процесс: Учебник. М.: Изд-во "Эксмо", 2005. С. 188.

[2] См.: Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация "Дашков и Ко", 2005. С. 298.

[3] См.: Мелихова Л.В. Финансовое право: Учебник. Издательско-книготорговый центр "Маркетинг", 2006. С. 79.

[4] См.: Советское финансовое право: Учебник / Под ред. Г.С. Гуревича. М.: Юрид. лит., 1985. С. 96.

[5] См.: Козырин А.Н. Конституционные основы бюджетного процесса в странах Ближнего и Среднего Востока // Финансовое право зарубежных стран: исследования, рефераты, законодательные акты / Под ред. А.Н. Козырина. М.: Готика, 2005. С. 136.

[6] См.: Там же. С. 131.

[7] См.: Советское финансовое право: Учебник / Под ред. Г.С. Гуревича. М.: Юрид. лит., 1985. С. 96.

[8] См.: Парыгина В.А., Тедеев А.А. Бюджетное право и процесс: Учебник. М.: Изд-во "Эксмо", 2005. С. 188.

[9] См.: Старилов Ю.Н. Курс общего административного права. В 3 т. Т. I. М.: "НОРМА" 2002. С. 156.

[10] См.: Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ СЗ РФ - 28.12.2009. Ст. 152.

[11] См.: Землин А.И. Бюджетное право: Схемы и комментарии / Под ред. д.ю.н. Е.Ю. Грачевой. М.: Юриспруденция, 2006. С. 6.

[12] См.: Бахрах Д.Н. Управленческий цикл // Правоведение. 1976. N 2. С. 44.

[13] См.: Там же. С. 46.

[14] См.: Файоль А. Общее и промышленное управление // Управление - это наука и искусство. М., 1992. С. 11.

[15] См.: Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2000. С. 70.

[16] Бюджетная система Российской Федерации: Учебник / Под ред. О.В. Врублевской, М.В. Романовского. С. 797.

[17] См.: Парыгина В.А., Тедеев А.А. Бюджетное право и процесс: Учебник. С. 188; Советское финансовое право: Учебник / Под ред. Г.С. Гуревича. С. 96.

[18] См.: Финансовое право. Учебное пособие / Под ред. А.А. Ялбулганова. М.: Статут, 2004. С. 111;

[19] См.: Горбунова О.Н., Селюков А.Д., Другова Ю.В. Бюджетное право России: Учебное пособие. М.: ООО "ТК Велби", 2005. С. 120.

[20] См.: Пешкова, Х.В. Принципы бюджетного процесса :На основе обзора судебной практики , Финансовое право. -2008. - № 10. - С. 8 - 17

[21] См.: п. 2. Постановление КС РФ от 30 января 2001 г. № 2-П. По делу о проверке конституционности положений подпункта «д» пункта 1 и пункта 3 статьи 20 закона РФ «Об основах налоговой системы в РФ»

Похожие работы

... не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае. & 2. Участники бюджетного процесса. В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по ...

... бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса. 2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской ...

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов. Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами. Бюджетные кредиты выделяются (предоставляются) министерствам, ...

0 комментариев