Навигация

Классификация принципов бюджетного процесса

40901

знак

0

таблиц

0

изображений

2.2 Классификация принципов бюджетного процесса

2.2.1 Общеправовые принципы бюджетного процесса

Первоочередное значение для функционирования любых правоотношений имеет принцип законности.

Применительно к бюджетному процессу указанный принцип имеет, на наш взгляд, две формы проявления.

Во-первых, говоря о законности бюджетного процесса, мы имеем в виду, что бюджетный процесс и соответствующие ему бюджетные процессуальные отношения - явления, подвергаемые детальной нормативной правовой регламентации. Ход бюджетного процесса обусловлен содержанием и объемом законодательного регулирования. Бюджетные отношения как разновидность финансовых правоотношений могут существовать исключительно в форме, определенной законом. Любые бюджетные отношения - будь то зачисление доходов в публичный фонд либо производство расходов - невозможны вне правового оформления. Данные акты, в свою очередь, должны соответствовать требованиям законности, обеспечивать конституционно предусмотренные гарантии прав и свобод граждан.

Во-вторых, результат самого бюджетного процесса - акт о бюджете - имеет правовую форму (правовой акт о бюджете - закон, решение). На федеральном уровне бюджет утверждается в форме федерального закона, на уровне субъекта РФ - в форме закона субъекта РФ, на уровне муниципального образования - в форме муниципального правового акта (ст. 11 БК РФ). Правовой акт о бюджете представляет собой основной финансовый план публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования). Законодательство предусматривает требования к содержанию правового акта о бюджете. Сформированный в ходе бюджетного процесса бюджет только в том случае будет отвечать критерию законности, если его содержание будет соответствовать нормативным установлениям. Таким образом, закон о бюджете должен быть детально отработанным нормативным правовым актом, учитывающим иные акты, в том числе закрепляющие формирующие доходы платежи, расходные обязательства публично-правовых образований.

Следующий принцип бюджетного процесса общего характера - подконтрольность. Бюджетный контроль осуществляется на всех стадиях бюджетного процесса. Он осуществляется в ходе составления проектов бюджетов всех уровней, в том числе бюджетов внебюджетных фондов, в ходе рассмотрения и утверждения законопроектов о бюджетах, в ходе исполнения бюджетов и утверждения отчетов об исполнении бюджетов. Особое значение имеет бюджетный контроль на стадии исполнения бюджета, в рамках которого происходят два важнейших для функционирования бюджета процесса - непосредственная мобилизация денежных средств в бюджет (формирование доходов), а также выделение из бюджета средств получателям бюджетных средств (использование средств в порядке расходования). На стадии исполнения бюджета ярко проявляются такие цели бюджетного контроля, как предупреждение нерационального и нецелевого использования бюджетных средств, проверка законности операций с бюджетными средствами, проверка обоснованности и эффективности управленческих решений относительно бюджетных отношений. Бюджетный контроль служит формой реализации контрольной функции финансов применительно к бюджетам бюджетной системы государства.

Не меньшее значение для осуществления бюджетного процесса имеет принцип разграничения компетенции органов власти в бюджетном процессе.

Участниками бюджетного процесса являются субъекты указанные в п. 1 ст. 152 Бюджетного кодекса.

Органы власти, реализующие компетенцию участников бюджетного процесса, вступают в бюджетный процесс последовательно, осуществляя свои полномочия исходя из содержания и задач конкретных стадий бюджетного процесса. В пределах своих полномочий органы обеих ветвей власти осуществляют контроль: законодательные органы осуществляют контроль в ходе рассмотрения законопроекта бюджета, а также контроль за исполнением бюджета в лице Счетной палаты РФ, исполнительные органы - контроль в ходе исполнения бюджета в рамках специальных процедур. Таким образом, каждый орган власти, выступающий участником бюджетного процесса, выполняя функции в рамках компетенции, вносит свой вклад в достижение целей и задач бюджетного процесса.

Принцип разграничения компетенции органов власти в бюджетном процессе есть не что иное, как специализация принципа разделения властей применительно к конкретному виду государственной деятельности - бюджетной деятельности в форме бюджетного процесса.

2.2.2 Принципы бюджетного процесса, вытекающие из принципов, свойственных бюджетной системе государства в целом

Принцип самостоятельности бюджетов как принцип бюджетного процесса в числе прочих характеристик подразумевает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств, определять формы и направления расходования средств бюджетов, предоставлять средства из бюджета на исполнение расходных обязательств (по анализу ст. 31 БК РФ). Формирование и исполнение бюджетов - составная часть бюджетного процесса - выступает гарантией самостоятельности статуса публично-правовых образований.

В качестве гарантий самостоятельности бюджета можно обозначить многие характеристики бюджетных правоотношений и бюджетного процесса. Данные характеристики отмечаются и в судебных актах. Например, как отмечает Конституционный Суд РФ, перечень региональных налогов, внесение в него изменений и дополнений, круг налогоплательщиков, а также существенные элементы каждого регионального налога должны регулироваться федеральным законом, с тем чтобы не допускать излишнего обременения налогоплательщиков обязанностями по уплате налогов, устанавливаемыми законами субъектов РФ о региональных налогах, формирования доходной части бюджетов одних субъектов РФ за счет других [21].

В то же время, несмотря на провозглашенную законом самостоятельность бюджетов, бюджеты бюджетной системы государства не существуют изолированно, они являются составной частью финансовой системы, что накладывает определенный отпечаток взаимосвязи на бюджеты. Такие "механизмы" поддержки нуждающихся в дополнительных средствах бюджетов оказывают влияние на ход бюджетного процесса на всех уровнях бюджетной системы (объем межбюджетных трансфертов - один из показателей, закладываемых в бюджет на стадии составления его проекта).

Заслуживает внимания также принцип полноты отражения доходов, расходов и источников финансирования бюджетов, обязывающий уполномоченные органы в обязательном порядке и в полном объеме отразить указанные показатели в соответствующих бюджетах (ст. 32 БК РФ). Соблюдение данного принципа является важным, поскольку, например, сами по себе денежные средства, поступающие в собственность государства и муниципальных образований, не составят его легитимную основу, не могут быть использованы, пока не будут зафиксированы в акте о бюджете в виде доходов. То же самое и относительно расходов.

Соблюдение требования полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов в акте о бюджете является гарантией того, чтобы на территории государства должным образом были реализованы нормативные правовые акты, требующие финансового обеспечения средствами публичных бюджетов.

Особое значение для бюджетного процесса имеет принцип единства кассы (ст. ст. 38.2, 215.1 БК РФ). Согласно ст. 38.2 Бюджетного кодекса РФ, принцип единства кассы означает зачисление всех кассовых поступлений (доходов) и осуществление всех кассовых выплат (расходов) с использованием единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

Таким образом, принцип единства кассы имеет важное значение для бюджетного процесса: повышает подконтрольность операций со средствами бюджета, управляемость бюджетными средствами. Единство кассы ускоряет прохождение средств от плательщиков к получателям, поскольку позволяет сосредотачивать бюджетные средства на едином счете.

Похожие работы

... не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае. & 2. Участники бюджетного процесса. В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по ...

... бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса. 2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской ...

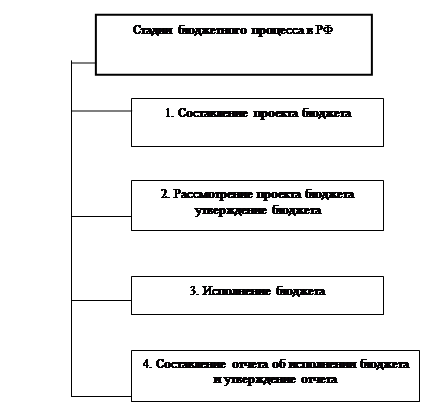

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов. Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами. Бюджетные кредиты выделяются (предоставляются) министерствам, ...

0 комментариев