Навигация

Характеристика понятий и принципов бюджетного процесса в РФ

40901

знак

0

таблиц

0

изображений

ПЛАН

ВВЕДЕНИЕ

ГЛАВА I. ПОНЯТИЕ И СУЩНОСТЬ БЮДЖЕТНОГО ПРОЦЕССА В РФ

1.1 Понятие и субъекты бюджетного процесса

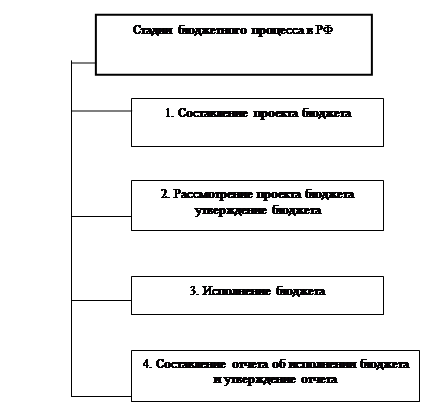

1.2 Стадии бюджетного процесса

ГЛАВА II. ПРИНЦИПЫ БЮДЖЕТНОГО ПРОЦЕССА В РФ.

2.1 Понятие принципов бюджетного процесса

2.2 Классификация принципов бюджетного процесса

2.2.1 Общеправовые принципы бюджетного процесса

2.2.2 Принципы бюджетного процесса, вытекающие из принципов, свойственных бюджетной системе государства в целом

2.2.3 Специальные принципы бюджетного процесса

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Бюджет - важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Поэтому разработке его показателей уделяется особое внимание на всех уровнях власти и на всех этапах прохождения расчетов.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны. В связи с тем, что вся Россия является федеральным государством, под бюджетом государства понимается бюджет России (федеральный бюджет) и бюджеты субъектов Российской Федерации. Бюджет государства должен обеспечивать необходимым финансированием социально - экономическое развитие страны, ее обороноспособность и другие потребности. Разработка бюджета государства осуществляется на основе прогноза социально - экономического развития Российской Федерации на конкретный год.

В соответствии со ст. 71 Конституции РФ федеральный бюджет находится в ведении Российской Федерации. Бюджету государства (федеральному бюджету) придается высшая юридическая сила, он утверждается в форме федерального закона.

На уровне образований местного самоуправления (районов, городов, районов в городах, сел, поселков) создаются местные бюджеты.

А процесс разработки, принятия, исполнения и контроля за исполнением бюджета называется бюджетным процессом.

Именно поэтому целью настоящей работы является формирование понятия и правовых основ бюджетного процесса, как на федеральном так и в субъектах федерации и в муниципальных образованиях, что обусловило постановку следующих задач:

- исследовать понятие бюджетного процесса;

- определить его правовую сущность;

- и выделить принципы бюджетного процесса.

ГЛАВА I. ПОНЯТИЕ И СУЩНОСТЬ БЮДЖЕТНОГО ПРОЦЕССА В РФ

1.1 Понятие и субъекты бюджетного процесса

Существует законодательное понятие бюджетного процесса, которое дает Бюджетный кодекс Российской Федерации, также существуют научные понятия бюджетного процесса. Определения понятия "бюджетный процесс" различаются по следующим моментам: а) субъекты бюджетного процесса; б) стадии бюджетного процесса; в) структура бюджета.

Так, по мнению В.А. Парыгиной, А.А. Тедеева, под бюджетным процессом следует понимать деятельность следующего круга субъектов: органов государственной власти, органов местного самоуправления и участников бюджетного процесса[1]. Данный круг субъектов закреплен в законодательно определенном понятии "бюджетный процесс".

Л.В. Мелихова, А.М. Годин, Н.С. Максимова, И.В. Подпорина называют в качестве субъектов бюджетного процесса "органы власти" [2], "исполнительные и представительные органы власти" [3], не подразделяя их на органы государственной власти и органы местного самоуправления, предполагая, что органы власти включают и те, и другие. При этом не называются участники бюджетного процесса.

В учебнике советского финансового права под редакцией Г.С. Гуревича указывается наиболее узкий круг субъектов бюджетного процесса: компетентные государственные органы [4]. Органы местного самоуправления как самостоятельный субъект бюджетного процесса не рассматриваются. Это обстоятельство объясняется тем, что в советский период органов местного самоуправления не существовало, а функционировали местные органы государственной власти. Сравнение современного понятия бюджетного процесса и понятия, разработанного в советский период истории России, приводит к выводу, что данные понятия исторически обусловлены государственным устройством страны, ее федеративным или унитарным устройством.

Законодатель каждой страны в каждый исторический период определяет круг субъектов, участвующих в бюджетном процессе, а также роль этих субъектов. Так, в демократических государствах с республиканской формой правления ведущая роль в принятии бюджета отведена представительному законодательному органу. В странах, тяготеющих к монархической форме правления, значительные полномочия по принятию бюджета отданы исполнительной власти. Например, в Объединенных Арабских Эмиратах утверждение бюджета осуществляется единолично эмиром, который считается ничем не связанным в принятии своего решения. В Саудовской Аравии проект бюджета разрабатывается Советом министров и утверждается королем, возглавляющим правительство [5].

А.Н. Козырин справедливо отмечает, что процедура принятия бюджета "определяет экономическое бытие государства и всю политическую систему общества. Это обусловлено прежде всего тем, что вопросы составления и утверждения бюджета напрямую связаны с компетенцией высших органов власти и управления, а следовательно, с формой правления в данном государстве" [6].

Содержание бюджетного процесса определяется не только государственным устройством страны, как было замечено выше, но и бюджетным устройством.

В определении бюджетного процесса, приведенном в учебнике советского финансового права, фигурирует только один бюджет – государственный [7], а в современных определениях фигурируют бюджеты федерального, регионального и местного уровня, а также внебюджетные фонды [8]. Согласно ст. 10 Бюджетного кодекса Российской Федерации указанные бюджеты и внебюджетные фонды составляют бюджетную систему Российской Федерации.

Бюджетный процесс представляет собой определенную совокупность стадий. Возникает вопрос, совокупность каких стадий можно считать бюджетным процессом. На наш взгляд, этот вопрос следует рассматривать с точки зрения теории управления, в которой разработано понятие управленческого цикла.

Рассмотрим бюджетный процесс как процесс управления. Ю.Н. Старилов дает следующее определение понятию "государственное управление" - в широком понимании это регулирующая деятельность государства в целом. Иначе говоря, государственное управление в широком смысле характеризует всю деятельность государства по организующему воздействию со стороны специальных субъектов права на общественные отношения [9]. Государственное управление осуществляют все государственные структуры.

1. В процессе управления осуществляются функции государства при соблюдении интересов государства (публичных интересов) и при обеспечении прав и свобод граждан.

Ю.Н. Старилов отмечает, что "государственные функции реализуются всеми государственными органами, которые составляют единую государственную власть. В рамках этого единства... выделяются самостоятельные виды государственной деятельности, характеризующиеся специфическим назначением, особыми субъектами, способами реализации государственных функций". К самостоятельным видам государственной деятельности можно отнести деятельность по составлению, утверждению и исполнению бюджета, то есть бюджетный процесс. Данная деятельность призвана выполнять функции государства в форме выполнения расходных обязательств, а также служит обеспечению прав и свобод человека и гражданина.

2. Субъектом управления является система "специально созданных государством" органов и должностных лиц, действующих от имени государства "в пределах своей компетенции".

В систему специально созданных органов, осуществляющих бюджетный процесс, входят участники бюджетного процесса, предусмотренные ст. 152 Бюджетного кодекса Российской Федерации. Бюджетный кодекс определяет полномочия в бюджетной сфере органов специальной компетенции и органов общей компетенции. Субъектом управления государственными финансами является система государственных органов, которые находятся друг с другом во взаимосвязи (управляющая система).

В пункте 1 ст. 152 Бюджетного кодекса РФ (далее - БК РФ) приведен исчерпывающий перечень участников бюджетного процесса: Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы); исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований); Центральный банк Российской Федерации; органы государственного (муниципального) финансового контроля; органы управления государственными внебюджетными фондами; главные распорядители (распорядители) бюджетных средств; главные администраторы (администраторы) доходов бюджета; главные администраторы (администраторы) источников финансирования дефицита бюджета; получатели бюджетных средств.[10]

3. Объектом государственного управления как социального управления является поведение людей. Государственное управление направлено на упорядочение социальных отношений.

Бюджетный процесс как разновидность государственного управления упорядочивает общественные отношения (отношения между людьми) и поведение людей по поводу формирования, распределения и использования бюджетных средств. Принимая бюджет, государство осуществляет управление бюджетными отношениями, которые возникают "в связи с образованием, распределением и использованием бюджетов как составной части финансовой системы государства" [11].

Похожие работы

... не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае. & 2. Участники бюджетного процесса. В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по ...

... бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса. 2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской ...

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов. Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами. Бюджетные кредиты выделяются (предоставляются) министерствам, ...

0 комментариев