Навигация

Вспомогательные расчетно–аналитические таблицы

41970

знаков

44

таблицы

0

изображений

3. Вспомогательные расчетно–аналитические таблицы

Таблица 3.1.

Расчет отчислений в фонды социальной защиты за декабрь 2008 года

| № п/п | Категории работников, занятых в производстве | Сумма начислений зарплаты за декабрь | ФСС 2,9% | ПФ 20% | ФОМС 3,1% | Итого 26% |

| 1. | Рабочие на строительстве овощехранилища | 42501 | 1232,5 | 8500,2 | 1317,5 | 11050,2 |

| 2. | Рабочие на строительстве жилого дома | 48494 | 1406,3 | 9698,8 | 1503,3 | 12608,4 |

| 3. | Рабочие на строительстве столовой | 45825 | 1328,9 | 9165 | 1420,6 | 11914,5 |

| 4. | Работники, занятые обслуживанием машин и механизмов | 13251 | 384,3 | 2650,2 | 410,8 | 3445,3 |

| 5. | Рабочие, выполняющие некапитальные работы | 11951 | 346,6 | 2390,2 | 370,5 | 3107,3 |

| 6. | Руководящий персонал и служащие | 53005 | 1537,1 | 10601 | 1643,2 | 13781,3 |

| 7. | ИТОГО | 215027 | 6235,8 | 43005,4 | 6665,8 | 55907 |

Таблица 3.2

Распределение расходов по содержанию машин и механизмов

в декабре 2008 г., руб.

| № п/п | Показатели | Всего | В т.ч. по объектам строительства | ||

| Овощехранилище | Жилой дом | Столовая | |||

| 1. | Количество часов, отработанных на объекте строительства | 1550 | 400 | 350 | 800 |

| 2. | Стоимость 1-го маш.-ч (сумма по дебету 24 счета деленная на общее кол-во отработанных часов) | 24772,3/1550=15,9821 | |||

| 3. | Расходы по объекту, связанные с работой машин и механизмов (дебет счета 24) | 24772,26 | 6392,84 | 5593,74 | 12785,68 |

Таблица 3.3

Распределение общехозяйственных расходов в декабре 2008 г., руб.

| № п/п | Показатели | Всего | Овощехранилище | Жилой дом | Столовая |

| 1. | Прямые затраты по объектам строительства, счета № 20 и № 08жд | 394967,66 | 123809,34 | 138283,14 | 132875,18 |

| 2. | Удельный вес прямых затрат объекта в общем объеме прямых затрат | 100% | 31% | 35% | 34% |

| 3. | Общехозяйственные расходы (дебет счета № 26) | 73729,3 | 22856,08 | 25805,26 | 25067,96 |

Таблица 3.4

Расчет отклонений фактической себестоимости сданных в эксплуатацию объектов строительства от сметной стоимости, р.

| № п/п | Показатели | Овощехранилище | Жилой дом |

| 1. | Фактическая себестоимость выполненных СМР на 01.12.2008г. | 2747300 | - |

| 2. | Затраты на производство за декабрь | 146495,85 | - |

| 3. | Фактическая себестоимость объекта строительства (п.1 + п.2) | 2893795,85 | 14560000 |

| 4. | Плановая цена сданных по акту объектов | 2930000 | 13210000 |

| 5. | Экономия фактической себестоимости от договорной стоимости (п.3 – п.4) (-) экономия, (+) перерасход | -36204,15 | 1350000 |

Таблица 3.5

Расчет фактической себестоимости материалов, израсходованных в процессе производства СМР

за декабрь 2008 года.

| № п/п | Показатели | Остаток по счету на начало 12 мес. | Обороты по дебету за декабрь | Итого | Средний К отклонения | Израсходовано на производство СМР (списано на сумму) | Остаток на конец м-ца | |||||||

| овощехранилища | жил. дома | столовой | содерж. маш. и м-мов | реализация | недостачи | итого | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1. | Сырье, основные строительные материалы и запчасти по оптовым ценам, 10сч. | 43408 | 229450 | 272858 | 0,10036 | 43444 | 64240 | 59380 | 116 | 6000 | 300 | 250 | 173740 | 99118 |

| 2. | Сумма отклонений в цене материалов, сч.16 | 8682 | 18703 | 27385 | 4360 | 6447 | 5960 | 12 | 602 | 30 | 25 | 17436 | 9377 | |

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

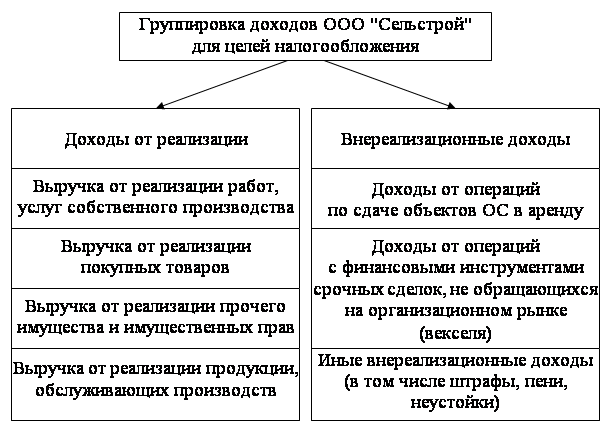

... . В представленной дипломной работе рассматриваются вопросы, связанные с отражением в бухгалтерском и налоговом учете и анализом операций по расчетам с контрагентами, которые осуществляет сельская строительная организация - ООО "Сельстрой", главная контора которой находится в поселке Орловском Ростовской области. Правда, эта организация ведет строительные и ремонтно-строительные работы не только ...

0 комментариев