Навигация

Бухгалтерский отчет строительной организации

41970

знаков

44

таблицы

0

изображений

Содержание

Введение

1. Характеристика строительной организации

2. Приказ об учетной политике

3. Вспомогательные расчетно-аналитические таблицы

4. Журнал регистрации хозяйственных операций

5. Схемы счетов

6. Оборотная ведомость

7. Расчет налога на имущество организации

8. Расчет налога на прибыль

9. Формы бухгалтерской отчетности и приложения к ним

Список литературы

Введение

Сегодня, когда каждая организация становится субъектом реальных рыночных отношений, возрастает значимость изучения экономических наук, в ряду которых немаловажное место занимает бухгалтерский учет. Именно он поставляет большую часть информации, необходимой для выполнения всех функций управления. В бухгалтерском учете применяются присущие только ему способы отражения и изучения явлений, процессов производственной и финансово-хозяйственной деятельности организаций. Бухгалтерский учет одна из основных экономических дисциплин, формирующих профессиональный уровень экономистов-менеджеров. Знание принципов бухгалтерского учета дает возможность глубже понимать финансово-хозяйственную деятельность субъектов хозяйствования, что необходимо всем работникам управленческого аппарата организаций в независимости от форм собственности: управляющим, директорам, инспекторам, экономистам, менеджерам, руководителям структурных подразделений.

Бухгалтерский учет дает полную картину состояния предприятия на отчетный период. За отчетный период в России берется месяц, квартал, год.

Цель курсового проекта – получение практических навыков в освоении метода экономической группировки всех видов хозяйственных средств, источников их образования и хозяйственных процессов, позволяющий получить необходимую информацию для текущего контроля и управления строительным производством.

Задачи курсового проекта:

1. закрепить теоретические знания, полученные при изучении курса «Бухгалтерский учет»;

2. приобрести навыки работы с нормативными документами, регламентирующими ведение бухгалтерского учета;

3. ознакомиться с практикой составления бухгалтерской отчетности, ее составом, содержанием и требованиями предъявляемыми к ней.

Бухгалтерский отчет составляется о деятельности ООО «Мастер».

Предприятие ведет строительную деятельность на следующих объектах:

- жилой дом;

- овощехранилище;

- столовая.

Организация бухгалтерского учета в строительной организации ведется в соответствии с единым планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкций по его применению, утвержденной приказом министерства финансов РФ от 31.10.2000г., № 94Н.

Для выполнения курсового проекта используются следующие исходные данные.

Плановые (договорные) объемы СМР к реализации за 12 месяцев 2008 г. без НДС

| № п\п | Объект строительства | Сумма,р. |

| 1. | Овощехранилище | 2930000 |

| 2. | Жилой дом | 13210000 |

| 3. | Столовая | 1440000 |

Основные ТЭП за 11 месяцев 2008 г.

| № п\п | Показатели | Ед.Изм. | Сумма,р. |

| 1. | Среднесписочная численность | чел. | 42 |

| 2. | Среднемесячная заработная плата | р. | 5815 |

| 3. | Налогооблагаемая прибыль за 9 мес. | р. | 12034 |

Стоимость законченных и предъявленных СМР по овощехранилищу на 01.12.2008 г. без НДС

| № п\п | Стоимость | Сумма,р. |

| 1. | Фактическая, с начала строительства | 150690 |

| 2. | То же, за 11 месяцев текущего года | 2747300 |

| 3. | Договорная за 11 месяцев | 2754650 |

| 4. | Финансовый результат за 11 месяцев | 7350 |

бухгалтерский учет строительный экономическая группировка

Наличие основных средств

| Дата | Стоимость основных средств, руб. |

| 01.01.08 | 1462156 |

| 01.02.08 | 3900400 |

| 01.03.08 | 3805500 |

| 01.04.08 | 3805900 |

| 01.05.08 | 3703400 |

| 01.06.08 | 3800300 |

| 01.07.08 | 3200700 |

| 01.08.08 | 3150700 |

| 01.09.08 | 3140700 |

| 01.10.08 | 3405750 |

| 01.11.08 | 3400250 |

| 01.12.08 | 3393000 |

| 01.01.09 | 3413468 |

Плановая цена объектов строительства вводимых в эксплуатацию в декабре текущего года без НДС

| № п\п | Объект строительства | Сумма,р. |

| 1. | Жилой дом | 14560000 |

| 2. | Овощехранилище | 3180700 |

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

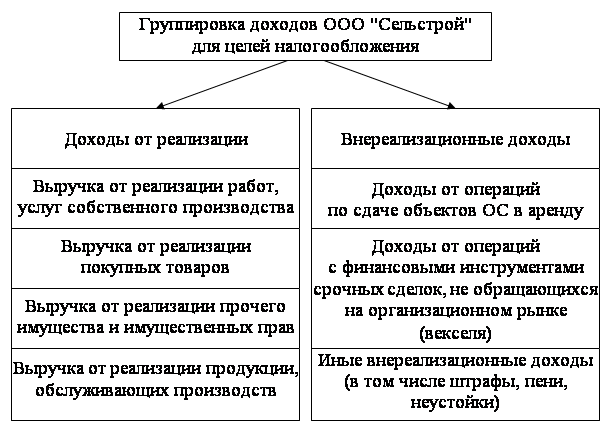

... . В представленной дипломной работе рассматриваются вопросы, связанные с отражением в бухгалтерском и налоговом учете и анализом операций по расчетам с контрагентами, которые осуществляет сельская строительная организация - ООО "Сельстрой", главная контора которой находится в поселке Орловском Ростовской области. Правда, эта организация ведет строительные и ремонтно-строительные работы не только ...

0 комментариев