Навигация

РАСЧЕТ ЗАТРАТ В КОНТРОЛЛИНГЕ

87182

знака

6

таблиц

5

изображений

1.4 РАСЧЕТ ЗАТРАТ В КОНТРОЛЛИНГЕ

Значение расчета затрат.

Расчет затрат - необходимая часть экономической работы на предприятии, так как в его рамках для запланированной/фактически совершенной деятельности предприятия должны вскрываться экономические причины возникновения целевого результата и выявляться предпосылки для принятия управленческих решений.

Существенными недостатками традиционных методов расчета затрат являются:

· Недостаточное отражение экономических зависимостей производственного процесса, обусловленное:

· структурой расчета (выделяются цеховая, производственная и полная себестоимость);

· структурой исходной информации (часто расчет затрат основан на бухгалтерских данных).

· Недостаточная точность. Используемые при распределении косвенных затрат влияющие факторы (основная заработная плата, нормативное время работы оборудования, основные затраты на переработку) являются очень обобщенными критериями.

Несоответствие потребностям менеджеров в управленческой информации и недостаточная точность традиционного расчета себестоимости снижают пригодность информации по затратам для проведения контроля за реализацией запланированного и для принятия текущих корректирующих решений.

Расчет затрат в контроллингеСтруктура расчета затрат и методики расчета и распределения затрат по объектам калькуляции, предлагаемые концепцией контроллинга, обеспечивают расчет затрат, более адекватный потребностям менеджмента в информации по затратам.

Выделяют следующие направления расчета затрат:

· по видам (какие затраты возникли в процессе производства?);

· по местам возникновения затрат (где возникли затраты? Распределенные по сферам ответственности косвенные затраты легче контролировать, а также это промежуточный этап для более полного распределения издержек по их носителям (продуктам, договорам));

· по носителям затрат (зачем возникли издержки? Производственные затраты рассчитываются по реализуемым на рынке продуктам или внутрифирменной продукции).

Предлагаемые методы распределения косвенных затрат обеспечивают более точный расчет себестоимости за счет более гибкого (широкого) выбора влияющих на величину затрат факторов.

Структурирование затратВ расчете производственных затрат речь идет о расчете и распределении затрат, возникших в ходе производственного процесса предприятия, т.е. сначала необходимо структурировать расходы и вычленить не связанные с производством расходы, а также дополнительно учесть калькуляционные виды затрат.

Нейтральные расходы включают:

· расходы, не связанные с процессом производства (для промышленного предприятия это финансовые вложения в другие предприятия, приобретение ценных бумаг);

· случайные, но связанные с производственной деятельностью расходы (продажа имущества ниже балансовой стоимости);

· расходы, связанные с использованием разных методов оценки (превышение балансовой амортизации над калькуляционной).

Калькуляционные затраты могут включать калькуляционные проценты на собственный капитал, калькуляционные риски (периодизированные, а периодически возникающие потери, обусловленные рисками), превышение калькуляционной амортизации над балансовой.

Расчет затрат проводится для характерных производственных периодизированных калькуляционных затрат.

Расчет затрат по видамВиды затрат могут быть выделены в соответствии с производственными факторами или производственными функциями. Виды и состав затрат, выделяемых в соответствии с факторами производства:

· оплата труда (заработная плата, оклады, комиссионные, тантьемы, социальные выплаты);

· материальные затраты (сырье, материалы, комплектующие, амортизация зданий, оборудования);

· затраты на капитал (калькуляционные проценты);

· услуги (транспортные, консультационные услуги, энергоносители, услуги связи, страхования);

· обязательные платежи (налоги, сборы, пожертвования).

В соответствии с производственными функциями выделяют виды затрат, связанные:

· с обеспечением ресурсами;

· со складированием;

· с производством;

· с управлением;

· со сбытом.

Виды затрат могут быть разбиты на элементы. При этом учитывают, на какие участки производства, виды продукции или заказы приходятся элементы издержек. Так, заработная плата может включать заработную плату подсобных рабочих, занятых на складе сырья, заработную плату вспомогательного персонала, занятого в производстве продукции, заработную плату подсобных рабочих, занятых отгрузкой продукции. Критерий глубины детализации видов издержек - необходимая степень отражения реальной ситуации с издержками в проводимом расчете.

Затраты разделяют на прямые, непосредственно относящиеся к носителям затрат, и на косвенные, которые сначала распределяются по местам возникновения затрат (МВЗ), а затем по носителям затрат (НЗ).

Расчет затрат по местам возникновения Структурирование МВЗРаспределение косвенных затрат по МВЗ (цехи, отделы) предполагает их целесообразное выделение в самостоятельные объекты калькуляции.

Формирование МВЗ осуществляется по различным критериям: по сферам ответственности, по пространственным единицам, по производственным функциям, по расчетно-техническому критерию. Эти принципы могут быть скомбинированы. Так, крупные затратные сферы могут быть выделены по производственным функциям (производство), дальнейшее деление может производиться по видам деятельности (формовочная, литейная, сверлильный цех) или по пространственным единицам (цех № 1, цех № 2 и т.д.).

По расчетно-техническому критерию выделяют главные, вспомогательные и общезаводские МВЗ. Главные МВЗ выпускают основную реализуемую на рынке продукцию, и их затраты относятся непосредственно на НЗ с использованием калькуляционных ставок. Вспомогательные МВЗ (энергоцех, ремонтные подразделения, отдел подготовки производства и т.д.) изготавливают продукцию (оказывают услуги) для главных и общезаводских МВЗ. Издержки вспомогательных МВЗ перекладываются на получающие их продукцию МВЗ с помощью методов распределения продукции, потребляемой внутри предприятия. Общезаводские МВЗ относятся к сфере управления предприятием (плановый, финансовый, хозяйственный отделы, бухгалтерия, подразделения, занимающиеся сбытом, исследованиями рынка, и т.д.).

Выбор базовых факторов для главных МВЗВажный принцип при структурировании МВЗ - стремление к обеспечению количественной зависимости между величиной затрат и причиной их возникновения (наличие базового фактора, от которого зависит величина затрат). Точность расчета затрат зависит от того, удастся ли найти для каждого МВЗ один или несколько базовых факторов (измерителей причинно-следственных связей между деятельностью МВЗ и издержками). Базовые факторы представляют собой величины, по отношению к которым переменные затраты соответствующего МВЗ изменяются пропорционально, при этом предполагается, что загрузка мощностей предприятия, а также цены и оплата труда персонала остаются без изменений.

Выделяют две основных группы базовых факторов: прямые базовые факторы, которые могут быть основаны на количестве проделанной работы (удельные показатели на единицу продукции, время обработки, единица веса), и косвенные базовые факторы, которые используются там, где отсутствует причинно-следственная связь между величиной затрат МВЗ и носителем издержек (для МВЗ, выполняющих функции закупок, управления, сбыта).

Различают стоимостные и количественные базовые факторы.

Стоимостные базовые факторы:

· заработная плата основных производственных рабочих;

· затраты на основные (сырьевые) материалы;

· себестоимость изготовления;

· стоимость используемых машин, зданий;

· стоимость запасов товаров.

Количественные базовые факторы:

· основное технологическое время оборудования или рабочего;

· потребление материалов (в кг);

· выпуск (в тоннах);

· площадь рабочих помещений (в кв. м);

· потребление воды (в куб. м);

· потребление электроэнергии (в кВт.ч).

Количественные базовые факторы предпочтительнее, поскольку они не зависят от колебаний рыночных цен.

Причинно-следственная связь между издержками МВЗ может быть гомогенной (затраты главного МВЗ пропорциональны одному базовому фактору) или гетерогенной (на величину издержек главного МВЗ оказывают воздействие различные факторы). Гетерогенная зависимость может возникать для различных величин серий (различное подготовительно-заключительное время, различное основное время), меняющихся договорных условий (разные издержки для обработки разных сортов материала).

Сложным оказывается выбор базовых факторов для общезаводских МВЗ. Возможные базовые факторы для них приведены в табл. 2

Таблица 2

| Место возникновения затрат | Базовый фактор |

| Сбыт, закупка | Количество обработанных заказов |

| Отдел рекламаций | Количество рекламаций |

| Отдел калькуляций | Количество калькуляций |

| Отдел электронной обработки информации | Количество файлов |

Структурирование МВЗ ориентируется на производственный процесс (сферы ответственности) и учитывает, кроме того, условия калькуляции по носителям затрат.

Это значит, что в каждом МВЗ должны группироваться, например, машины с приблизительно одинаковым поведением затрат на единицу работы. Это требование очень редко осуществимо практически. Поэтому необходимо найти компромисс между степенью точности результатов расчета издержек по местам их возникновения и сложностью процедур расчета. Необходимо четко представлять, насколько более детальная классификация мест возникновения затрат обеспечивает повышение точности расчетных данных и в какой мере она связана с усложнением расчета. Кроме того, следует оценить расходы, связанные с достижением повышенной точности результатов расчетов.

Распределение затрат вспомогательных МВЗОсобо сложная проблема при расчете затрат - это распределение затрат на продукцию, потребляемую внутри предприятия в ходе основного производственного процесса. Эта продукция создается на вспомогательных МВЗ. Затраты на производство этой продукции в целях точной калькуляции себестоимости должны быть распределены по МВЗ - получателям этой продукции.

Производство для внутреннего потребления рассчитывают и распределяют с использованием следующих методов:

· одностороннего расчета;

· пошагового расчета;

· линейных уравнений;

· фиксированных коэффициентов.

Метод одностороннего расчета - простейший и наименее точный. Он исключает взаимный обмен продукцией между вспомогательными МВЗ. Стоимость внутрифирменной продукции относят только на главные МВЗ. Сумма издержек вспомогательного МВЗ, относимого на главное МВЗ, равна произведению расчетного коэффициента распределения на количество продукции вспомогательного МВЗ, передаваемое данному главным МВЗ (табл. 3).

Таблица 3 Пример распределения затрат.

| Принимающие участки | Передающий участок | ||

| обслуживание помещений | энергоснабжение | ремонтная мастерская | |

| Энергоснабжение | 100 кв. м | 10 000 кВтч | 100 ч |

| Материальное снабжение | 200 кв. м | 15 000 кВтч | 500 ч |

| Производственный цех | 600 кв. м | 250 000 кВтч | 1 000 ч |

| Управление | 100 кв. м | 5 000 кВтч | 50 ч |

| Итого передано продукции | 1 000 кв. м | 280 000 кВтч | 1 650 ч |

| Передано главным МВЗ | 900 кв. м | 270 000 кВтч | 1 550 ч |

| Первичные издержки МВЗ | 3 000 руб. | 11 000 руб. | 4 500 руб. |

| Коэффициенты распределения | 3 000/900 = 3,3 руб./кв. м | 11 000/270 000 = 0,41 руб./кВтч | 4 500/1 550 =2,90 руб./ч |

Метод пошагового расчета сравнительно несложен и обеспечивает достаточно малую погрешность результатов. Согласно этому методу частично учитывается взаимный обмен продукцией между вспомогательными МВЗ. Стоимость внутрифирменного производства начисляется на каждое последующее МВЗ в такой последовательности, чтобы в начале цепочки располагался участок, который получает наименьшее количество продукции от следующих за ним. В конце цепочки должно находится МВЗ, которое получает наибольший объем продукции от предыдущих.

Метод линейных уравнений позволяет наиболее точно учесть взаимный обмен продукцией для внутренних нужд. При таком обмене коэффициенты распределения стоимости собственного производства взаимно влияют один на другой. Поэтому все коэффициенты определяют, решая систему линейных уравнений.

При значительном числе МВЗ, которые взаимно обмениваются продукцией для внутренних нужд, возникает необходимость в применении специальных пакетов прикладных программ.

Для упрощения и ускорения процедур расчета стоимости производства для внутренних нужд применяют фиксированные коэффициенты распределения, действительные в течение нескольких плановых периодов. Их устанавливают на базе нормативных данных за прошлые периоды.

Распределение затрат общезаводских МВЗДля распределения затрат общезаводских МВЗ по главным МВЗ используются базы распределения:

· прямые затраты на материалы (для МВЗ, связанных с материальными ресурсами);

· прямые затраты на оплату труда;

· суммарные прямые затраты;

· машинное время;

· полная производственная себестоимость (прямые затраты на материалы, прямая заработная плата, косвенные затраты на материалы, косвенные затраты на оплату труда).

Схема расчета затрат по МВЗРасчет издержек по МВЗ проводится, как правило, в табличной форме с помощью листа расчета производственных затрат (см. табл. 4).

Таблица 4

| Виды затрат | Всего | Ремонтный цех | Транспортный цех | Цех № 1 | Цех № 2 | Управление | Отдел сбыта |

| Прямые материалы | - | - | |||||

| Производственная заработная плата | - | - | - | - | - | - | - |

| Косвенные материалы | - | - | - | - | - | - | - |

| Энергия | - | - | - | - | - | - | - |

| Косвенная заработная плата | - | - | - | - | - | - | - |

| Услуги (по ремонтам) | - | - | - | - | - | - | - |

| Калькуляционная Амортизация | - | - | - | - | - | - | - |

| Калькуляционные проценты | - | - | - | - | - | - | - |

| Прочие затраты | - | - | - | - | - | - | - |

| Первичные затраты всего | - | - | - | - | - | - | - |

| Раскладка ремонтов - ремонтные работы: | |||||||

| в часах | - | - | - | ||||

| в тыс. руб. | - | - | - | - | |||

| Сумма (после раскладки ремонтов) | - | - | - | - | - | - | |

| Раскладка транспорта - расстояние: | |||||||

| в км | - | - | - | - | |||

| в тыс. руб. | - | - | - | - | - | - | |

| Сумма (после раскладки ремонтов и транспорта) | - | - | - | - | - | ||

| Раскладка управленческих затрат | - | - | |||||

| Раскладка сбытовых затрат | - | - | |||||

| Результат (все затраты перенесены на главные МВЗ) | - | - | |||||

Расчет затрат по носителям

Существуют две основных формы отнесения издержек к их носителям: это простая калькуляция и постатейная калькуляция (путем расчета процентных надбавок). Их применение обусловливается производственной программой и технологией предприятия.

В случае массового производства применяется простая калькуляция. Суммарные издержки подразделения за период И (расчет может проводиться для всех издержек МВЗ и для отдельных их видов) делятся на совокупное количество произведенной продукции К.

Частное дает издержки на единицу производимой продукции и: и = И/К.

Этот метод предполагает отсутствие изменений запасов незавершенного производства и готовой продукции в целом по объекту калькуляции (МВЗ), поэтому может быть рекомендован для расчетов в рамках выпускающих один продукт главного МВЗ или для вспомогательных МВЗ.

Если выпускается несколько видов продуктов (сортов одного продукта), стоящих в определенном фиксированном стоимостном соотношении друг с другом, то применяется простая калькуляция с коэффициентами приведения. Необходимым условием является родственное формирование издержек продуктов, например, если используется один и тот же вид сырья, но разного качества, или же различается время обработки при использовании одного и того же технологического оборудования.

Постатейная калькуляция используется в том случае, когда на одном предприятии производятся различные виды продуктов с многоступенчатым производственным процессом с разными причинами возникновения (изменения) издержек и с изменениями складских запасов полуфабрикатов и готовой продукции.

Здесь издержки делятся на прямые, которые относятся к непосредственно к носителям издержек, и косвенные, которые распределяются с использованием выбранных базовых величин. Отправной точкой при составлении схемы распределения затрат по носителям издержек выступают продуктовые рыночные единицы (заказы/продукты).

Для предприятий с серийным производством и торговых предприятий на передний план выдвигается структура продуктов, для единичного производства это отдельные договоры. Непосредственно при распределении затрат по носителям издержек возникает необходимость переструктурировать реализуемые продукты.

ГЛАВА 2. ПРИМЕНЕНИЕ МЕТОДОЛОГИИ КОНТРОЛЛИНГА НА ПРАКТИКЕ

Основной задачей аптеки является обеспечение населения лекарственными средствами, предметами санитарии, гигиены и ухода за больными, перевязочными материалами, дезинфекционными средствами и другими изделиями медицинского назначения. Аптека осуществляет производственную, снабженческую, торговую, финансовую и хозяйственную деятельность.

Объем работы аптеки определяется двумя показателями:

1. Рецептурой, то есть количеством лекарственных средств, отпущенных по рецептам врачей и требованиям лечебно-профилактических учреждений;

2. Товарооборотом.

В зависимости от объема выполняемой работы в аптеке могут быть организованы следующие самостоятельные структурные подразделения.

1. Отдел запасов (в крупных аптеках) (03).

2. Рецептурно-производственный отдел (РПО).

3. Отдел готовых форм (лекарственных средств) (ОГФ, ОГЛС).

4. Отдел по безрецептурному отпуску (ОБО).

5. Отдел оптики.

Структурными подразделениями аптеки также являются аптечные пункты и аптечные киоски, находящиеся за пределами аптеки.

2.1 ФУНКЦИИ, ОСУЩЕСТВЛЯЕМЫЕ АПТЕКОЙ

Производственная деятельность аптеки осуществляется на базе рецептурно-производственного отдела и заключается в изготовлении лекарственных средств по рецептам врачей и фасовке лекарственных средств в индивидуальные упаковки.

Снабженческая функция аптеки осуществляется в том случае, если аптека поставляет лекарственные средства и прочие товары аптечного ассортимента в лечебно-профилактические учреждения (больницы, поликлиники и др.).

Торговая функция аптеки является преобладающей. Она заключается в отпуске покупателям (физическим и юридическим лицам) товаров за наличный расчет, в порядке оптового отпуска, а также по льготным и бесплатным рецептам.

Финансово-хозяйственная деятельность аптеки заключается в создании оптимальных условий для получения максимального объема прибыли.

Несмотря на то, что в настоящее время, аптека по сути является торговым предприятием, все же существует ряд особенностей, не позволяющих однозначно отнести аптечный бизнес к торговле. Основной причиной этого является специфический характер ассортимента товаров, реализуемых в аптеке. Это обстоятельство оказывает влияние на:

1. уровень торговой надбавки;

2. структуру ассортимента;

3. величину и структуру издержек.

Частные аптеки, как правило, не занимаются изготовлением и фасовкой лекарственных средств, а также отпуском наркотических, сильнодействующих и ядовитых лекарственных препаратов. В ассортименте таких аптек редко встречаются специфические лекарственные средства. Кроме того, частные аптеки не реализуют медикаменты в порядке льготного и бесплатного отпуска. Ассортимент данной сети аптек полностью ориентирован на получение прибыли.

В зависимости от формы собственности, объема и видов деятельности аптеки и ряда других факторов, по-разному будут расставлены акценты в общей системе управления аптекой.

Выделим ряд наиболее важных элементов системы управления:

1. Экономический анализ деятельности предприятия;

2. Управление персоналом;

3. Бизнес-планирование;

4. Проведение маркетинговых исследований.

Экономический анализ деятельности аптеки помимо самостоятельного значения также является базой для последующего составления бизнес-плана.

Для того чтобы понять место экономического анализа в системе управления аптекой, вначале необходимо рассмотреть движение информационных потоков на предприятии.

На данном этапе управленческий персонал осуществляет следующие функции:

1. оперативно отслеживает изменения в законодательстве с целью внесения соответствующих корректив в деятельность предприятия;

2. осуществляет контакты с местными и вышестоящими органами управления фармацевтической деятельностью;

3. контролирует соблюдение налоговой дисциплины;

4. ведет работу с акционерами;

5. на макро-уровне решает вопросы о поставках товаров.

Передача данных статистической отчетности в органы государственной статистики, а также взаимодействие с единой информационной сетью (справка о наличии медикаментов), как правило, не требует вмешательства управленческого персонала.

Аптека представляет собой сравнительно небольшое предприятие, и управленческие функции осуществляются непосредственно директором аптеки. Если аптека крупная и имеет много подразделений, то часть управленческих функций может выполняться заместителями руководителя.

К руководителю информация поступает как от внешних, так и от внутренних источников. По отношению к директору внутренними источниками информации являются бухгалтерия, подразделения аптеки и персонал предприятия.

Внешними источниками информации являются органы государственной власти, акционеры или собственники аптеки (не принимающие непосредственного участия в деятельности предприятия), покупатели, а также фирмы-поставщики и прочие контрагенты (например, фирмы, оказывающие информационные, консалтинговые, ремонтные, строительные и другие услуги).

2.2 ИСТОЧНИКИ ИНФОРМАЦИИ В ОРГАНИЗАЦИИ. РАСПРЕДЕЛЕНИЕ ЗАТРАТ

Схема информационных потоков между руководителем аптеки и источниками управленческой информации:

1. Директор - бухгалтерия. В бухгалтерии любого предприятия собирается всесторонняя информация о его деятельности. С точки зрения пригодности для целей управления директору могут понадобиться:

данные бухгалтерской отчетности;

данные о состоянии расчетов с поставщиками и покупателями;

данные о товарообороте;

данные об издержках;

информация о финансовой деятельности предприятия;

другая информация учетного характера.

2. Директор - подразделения. На данном этапе директору может потребоваться следующая информация:

данные о товарообороте данного подразделения;

данные о структуре ассортимента данного подразделения;

информация о трудозатратах в данном подразделении;

данные о качестве обслуживания в данном подразделении;

другая информация управленческого характера.

3. Директор - персонал. На этом этапе директор контролирует трудовую деятельность коллектива в целом. Одновременно решаются вопросы подбора и перестановки кадров.

4. Директор - поставщики. В рамках данного информационного потока директора может интересовать следующая информация:

общее количество организаций, обеспечивающих поставку товаров в аптеку;

величина и динамика абсолютных показателей кредиторской задолженности;

удельный вес доли каждого поставщика в общем объеме кредиторской задолженности;

условия поставок и расчетов, сложившиеся на предприятии;

другая информация о поставщиках.

5. Директор - покупатели. Если рассматривать данный информационный поток в широком понимании, то в его рамках директор получит следующую информацию:

· структуру и динамику покупательского спроса;

· состояние расчетов с покупателями (особенно расчетов за медикаменты, отпущенные по бесплатным и льготным рецептам);

· абсолютную величину, структуру и динамику дебиторской задолженности;

· информация о масштабах неудовлетворенного спроса;

· структуру реализации (информация об удельных весах разных видов реализации в товарообороте аптеки).

6. Директор - органы власти. Информационное взаимодействие с органами власти подразумевает своевременное доведение до сведения дирекции изменений в налоговом, гражданско-правовом законодательстве, а также принятия разнообразных подзаконных нормативных документов (например, писем местного комитета фармации).

Рассмотрим подробнее информационные потоки внутри аптеки.

Каждое подразделение получает информацию и из внешних и из внутренних источников. Но информация, получаемая, например, от поставщиков подразделением аптеки, бухгалтерией и директором буде разной. Каждое подразделение накапливает "свою" информацию. Далее разные информационные "блоки" складываются и дают полную картину деятельности аптеки в широком смысле.

Информационный поток, предназначенный для дирекции, рассмотрен выше, поэтому подробнее остановимся на двух других звеньях системы.

К "Подразделениям" отнесены все отделы аптеки, занятые основной деятельностью.

Рассмотрим подробно содержание каждого информационного потока, замыкающегося на подразделении аптеки.

1. Подразделение - дирекция. Нисходящий информационный поток к подразделению заключается в руководстве его деятельностью дирекцией. От подразделения руководству передается следующая информация:

объем реализации;

данные о неудовлетворенном спросе;

структура реализации.

2. Подразделение - бухгалтерия. Взаимодействие с бухгалтерией заключается в передаче данных о поступивших и реализованных товарах. Все подразделения составляют товарные отчеты. Каждый товарный отчет содержит информацию, как правило, за три календарных дня. Принятые отделом льготные и бесплатные рецепты подлежат отдельному учету внутри подразделения. Данные из рецептов должны ежедневно вноситься в специализированную программу учета льготных рецептов. Полученная база данных по льготному отпуску представляет аналитический интерес. Её ценность с точки зрения экономического анализа будет рассмотрена ниже.

По данным отпуска по льготным и бесплатным рецептам за каждый день автоматически формируются реестры, которые затем вместе с рецептами передаются в бухгалтерию.

3. Подразделение - другие подразделения. В аптеке нередко бывает ситуация, когда товар в подразделение поступает от других подразделений. Если в аптеке имеется отдел запасов, то товар от поставщиков вначале поступает в него. Затем из отдела запасов товар по накладным передается в подразделения, где и подлежит реализации. В случае, если товар длительное время не реализован, то он возвращается в отдел запасов, который далее либо, если это возможно, возвращает товар поставщику, либо ищет другие варианты реализации.

Если отдел запасов в аптеке отсутствует, то заказом товара у поставщиков занимается руководство каждого подразделения. В этом случае нередко движение товаров между отделами, которое оформляется накладными на внутреннее перемещение.

4. Подразделение - поставщики. Этот информационный поток содержит данные о поставщиках, вариантах предлагаемых ими условий поставок, расчетов, сравнительный анализ прайс-листов и т. д..

5. Подразделение - покупатели. Подразделение предоставляет покупателям информацию:

о наличии товаров в аптеке,

о наличии товаров в аптеках населенного пункта;

о ценах на товары, их синонимы, аналоги.

От покупателей поступает информация о структуре и динамике спроса, а также о неудовлетворенном спросе.

Бухгалтерия аптеки является максимально информационно насыщенным звеном аптеки.

Сюда стекается учетная информация от всех подразделений, здесь поступившая информация обобщается, регистрируется, систематизируется, анализируется. Представленная в требуемом формате учетная информация служит в дальнейшем для принятия управленческих решений.

С целью дальнейшего использования для решения аналитических задач, бухгалтерская информация может быть систематизирована по следующим блокам:

расчеты с поставщиками;

расчеты с покупателями;

расчеты с персоналом по оплате труда;

основные фонды аптеки;

движение товаров и товарные запасы;

издержки обращения;

бухгалтерская отчетность.

Все эти блоки имеют самостоятельное аналитическое значение.

Получив представление о том, как проходят информационные потоки в аптеке, следует обозначить на каком этапе какие аналитические исследования следует проводить.

Во избежание излишней на данном этапе изложения детализации, за основу можно принять схему внутреннего информационного потока в аптеке.

Аналитические исследования должны проводиться не только на этапе передачи данных из одного блока в другой, но и внутри каждого блока.

В подразделениях реализуются следующие направления анализа:

анализ структуры и динамики товарных запасов;

анализ трудозатрат сотрудников подразделения и эффективности его деятельности;

элементы анализа спроса и предложения.

В бухгалтерии осуществляются следующие виды анализа:

анализ расчетов с поставщиками и покупателями;

анализ эффективности использования активов аптеки, в особенности, оборотных активов;

анализ структуры и динамики издержек обращения:

анализ бухгалтерской отчетности аптеки.

В дирекции аптечного предприятия должна анализироваться динамика развития аптеки в целом. Так как неотъемлемой функцией дирекции является перспективное планирование деятельности предприятия, на этом участке осуществляется прогнозный анализ, который далее ложится в основу бизнес – плана.

Вся информация, изложенная выше является информационной базой для проведения функционально – стоимостного анализа. Первым этапом проведения ФСА является выделение основных бизнес – процессов.

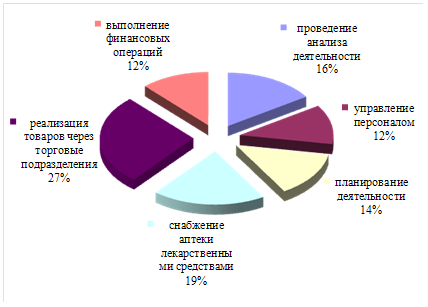

Основными бизнес – процессами в ООО «Оберег» являются:

1. Проведение анализ деятельности аптеки;

2. Управление персоналом;

3. Планирование деятельности (бизнес – планирование, бюджетирование, маркетинговые исследования);

4. Снабжение аптеки лекарственными средствами;

5. Реализация товаров через торговые подразделения;

6. Выполнение финансовых операций.

Теперь рассмотрим бюджет затрат ООО «Оберег» на 9 месяцев 2010 года:

Таблица 2. Бюджет затрат (руб.)

| Наименование затрат | Предполагаемые затраты за месяц | Планируемые затраты на I кв. 2010 г. | Планируемые затраты на II кв. 2010 г. | Планируемые затраты на III кв. 2010 г. | Планируемые затраты на 9 месяцев 2010 г. |

| Переменные затраты | |||||

| Закупка медикаментов | 2606,94 | 7820,82 | 7820,82 | 7820,82 | 23462,42 |

| Транспортные расходы | 2050 | 6150 | 6150 | 6150 | 18450 |

| Затраты на электроэнергию | 30 | 90 | 90 | 90 | 270 |

| Постоянные расходы | |||||

| Расходы на рекламу и продвижение | 600 | 1800 | 1800 | 1800 | 5400 |

| Командировки | 500 | 1500 | 1500 | 1500 | 4500 |

| Зарплата персонала | 4765 | 14295 | 14295 | 14295 | 42885 |

| Начисления на зарплату персонала | 1763,05 | 5289,15 | 5289,15 | 5289,15 | 15867,45 |

| Коммунальные услуги | 1000 | 3000 | 3000 | 3000 | 9000 |

| Канцелярские товары | 100 | 300 | 300 | 300 | 900 |

| Телефон | 800 | 2400 | 2400 | 2400 | 7200 |

| Аккредитация и разрешительные документы | 11660 | 11660 | 0 | 0 | 11660 |

| Охранная и пожарная сигнализации | 200 | 600 | 600 | 600 | 1800 |

| Оплата банковских услуг | 200 | 600 | 600 | 600 | 1800 |

| Амортизация | 1752,92 | 5258,76 | 5258,76 | 5258,76 | 15776,28 |

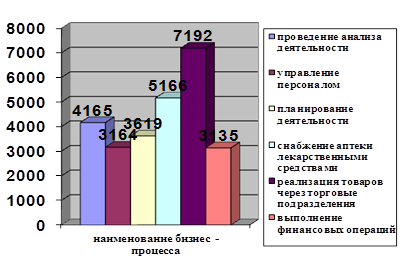

В результате функционально-стоимостного моделирования было получено распределение месячных стоимостных затрат, связанных с выполнением основных бизнес-процессов в ООО «Оберег» (Рис. 1, 2).

|

Рис. 1. Распределение месячных трудозатрат, связанных с выполнением бизнес – процессов в ООО «Оберег».

Благодаря данному типу оценок можно сделать вывод что наиболее емкими бизнес – процессами в фирме являются реализация товара и снабжение, что вполне закономерно для торговых организаций, затем идет анализ деятельности и планирование – эти бизнес – процессы являются весьма важными для управления деятельностью любой организации. Полученное соотношение является оптимальным для данной организации.

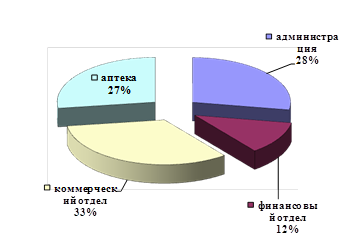

Следующий этап – оценка трудозатрат структурных подразделений (рис. 3.):

ü администрация (проведение анализа деятельности, управление персоналом);

ü финансовый отдел (выполнение финансовых операций);

ü коммерческий отдел (планирование деятельности, снабжение);

ü

|

непосредственно аптека (реализация).

Рис. 2. Оценка стоимостных затрат ООО «Оберег» за месяц.

Из проделанной оценки делаем вывод что наиболее загруженными являются практически все отделы, за исключением финансового. Поэтому наиболее целесообразным будет возложение функций контроллинга именно на этот отдел, а в роли главного контроллера будет выступать главный бухгалтер фирмы.

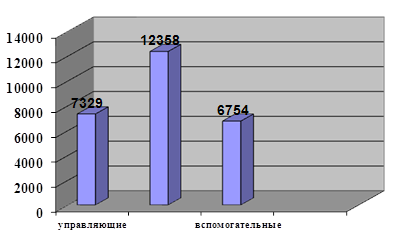

Следующим этапом является распределение бизнес – процессов на:

ü управляющие (проведение анализа деятельности, управление персоналом);

ü основные (снабжение, реализация);

ü вспомогательные (планирование, выполнение финансовых операций).

|

А также анализ их соотношения (рис. 4.).

Рис. 3. Оценка трудозатрат структурных подразделений ООО «Оберег» за месяц.

Из проделанной оценки видно что максимальные значения показателей времени и средств приходятся на выполнение основных бизнес-процессов, связанных с реализацией товаров и снабжением.

Для осуществления оперативного управления необходимо выделить центры ответственности. Под центром ответственности здесь понимается, как уже отмечалось ранее, сегмент предприятия, во главе которого стоит ответственное лицо, принимающее решение.

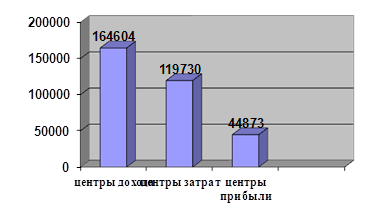

В ООО «Оберег» выделены следующие центры ответственности:

ü центры дохода (аптека);

ü центры прибыли (коммерческий отдел);

ü центры затрат (администрация, финансовый отдел).

|

На Рис. 5 приведена диаграмма оценки по центрам ответственности, на которой представлены планируемые показатели доходов, затрат и прибыли фирмы на определенный промежуток времени, а именно на 9 месяцев 2010 года.

|

Рис. 4. Оценка бизнес-процессов.

Рис. 5. Оценка центров ответственности ООО «Оберег»

Из рисунка 5 видно что в стоимостном выражении размер прибыли невелик, однако если мы проанализируем соотношение прибыль/затраты, то мы увидим что полученная прибыль до уплаты единого налога является наценкой, установленной в размере 37,5%. Законодательно установленный предел наценки для аптечных учреждений составляет 40%, поэтому делаем вывод что полученный результат не так уж плох.

Похожие работы

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

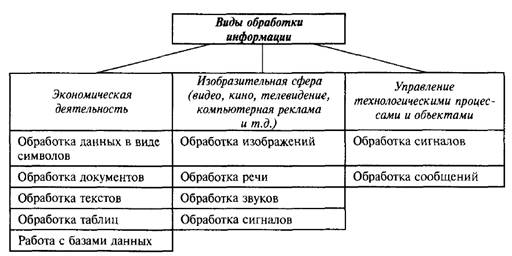

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев