Навигация

СТРАТЕГИЧЕСКИЙ И ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

87182

знака

6

таблиц

5

изображений

1.2 СТРАТЕГИЧЕСКИЙ И ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

Стратегический контроллинг – важнейшая составляющая контроллинга, управляющая внешней средой, стратегическим факторами успеха, альтернативными стратегиями, стратегическими целями. Стратегический контроллинг направлен на реализацию долгосрочных стратегий и программ.

Цель стратегического контроллинга – формирование системы управления и планирования, которая позволила бы движение фирмы к намеченной стратегической цели своего развития. Стратегический контроллинг призван обеспечить эффективное существование фирмы на длительную перспективу, формирование и управление потенциалом успеха организации.

В экономической литературе большое внимание уделяется вопросам направленности действия стратегического контроллинга. Так А. Гэльвайтер в своей книге “Стратегическое руководство предприятием” выделяет восемь проблем, которые может решить стратегический контроллинг:

1. Проверка стратегических планов на их полноту и формальную и материальную консистентность.

2. Текущий контроль “критических” внутренних и внешних условий, лежащих в основе стратегических планов.

3. Контроль стратегически важных решений, исходя из аспекта сроков.

4. Контроль важных этапных целей при реализации стратегически важных предпосылок, исходя из аспекта сроков.

5. Текущий контроль оперативных действий в отношении возможных стратегически вредных побочных и результативных действий.

6. Проверка стратегической ситуации предприятия на основе самостоятельных и поступающих анализов, предпринимаемая регулярно или в соответственно индивидуальные установленные промежутки времени.

7. Периодическая проверка разграничения стратегических единиц предприятия, а также соответственно для этого действующих критериев.

8. Периодический контроль определяющих для стратегических решений принципов деятельности предприятия.

Цель стратегического контроллинга по мнению А. Гэльвайтера состоит в своевременном установлении причин отклонения в целях внесения поправок в стратегию предприятия до возникновения “оперативных” проблем.

С учетом современного развития можно выделить следующие задачи стратегического контроллинга:

• установление качественных и количественных целей фирмы;

• ответственность за стратегическое планирование;

• разработка системы альтернативных стратегий;

• определение критических точек во внешней и внутренней среде для системы альтернативных стратегий;

• определение “узких” и поиск “слабых” мест. Управление “узкими” и “слабыми местами”;

• формирование системы показателей для информационной системы контроллинга;

• управление отклонением фактических показателей от плановых (нормативных);

• управление отклонениями;

• управление системой мотивации;

• управление экономическим потенциалом предприятия.

Для реализаций целей и задач стратегического контроллинга необходимо владеть методами и инструментами стратегического контроллинга.

К методам и инструментам стратегического контроллинга можно отнести:

− анализ баланса, расчет прибыли и убытков;

− расчет затрат и производительности;

− отчетность;

− система информации, планирования и контроля;

− система показателей;

− краткосрочный и среднесрочный расчет успеха;

− расчет суммы маржи и брейк–эвен–анализ;

− АВС–анализ;

− расчеты рентабельности капиталовложений и экономичности;

− программы снижения затрат и рационализации;

− анализ предприятия;

− планы стратегии, анализы рынка, анализы сильных и слабых сторон;

− портфолио–анализы и эмпирические кривые;

− анализ жизненного цикла продукции;

− анализ стоимости;

− анализы рабочего времени;

− аддитивные модели управления эффективностью производства;

− мультипликативные модели управления эффективностью производства.

Установление стратегических целей начинается с анализа факторов внешней и внутренней среды.

Следует заметить, что система контроллинга должна формировать систему факторов внешней и внутренней среды. Выбор конкретных факторов – дело сугубо индивидуальное для каждой конкретной фирмы. Процесс выбора зависит от целей, конкретной ситуации, возможностей системы учета и анализа.

Стратегическое планирование в контроллинге имеет следующие фазы:

-поиск и формулирование стратегической цели.

-оформление и оценка стратегии и принятие стратегических решений.

Оформление и оценка стратегий – на этой фазе фиксируется исходная ситуация, потенциалы и «стратегические» люки. Люк - разность между возможными реальными результатами.

Стратегическое решение принимается после устранения люков через реструктуризацию или через создание новой структуры (реинжиниринг). Осуществляется на основе плановых показателей путем сравнения факта и плана. Большую роль играет сравнение с нормативами. Стратегически контроль ведется не только по предприятию в целом, но и по его подразделениям. При этом возникает проблема измерения показателей и их интеграции.

Стратегический контроль предполагает формирование контролируемых величин, проведение контрольной оценки.

Оперативный контроллинг.

Его лозунг можно сформулировать как – «Делать дело правильно»

Функции – достижения конкретных целей и решение задач

Показатели – результаты (прибыль, рентабельность, ликвидность..)

Временные рамки – относительно краткосрочный период.

Он охватывает все функциональные области с последующей интеграцией:

· Контроллинг оперативного маркетинга (исследования и продвижение) – контроль результатов – эффективность работы на сегментах (объект контроллинга – перевод в прямые затраты), эффективность маркетинговых мероприятия / затрат на них

· Контроллинг логистики – поставки, оценка эффективности закупок / затраты на закупки, логистический анализ производства и т.п.

· Финансовый контроллинг – поддержание рентабельности и ликвидности предприятия, сбалансированной структуры капитала, план-баланс и потоков по видам деятельности, текущий (средне и краткосрочный) бюджет, объединяющий (интеграционный) по видам деятельности и выплат-платежей, поддержание ликвидных резервов для ликвидации дефицита (коэффициенты ликвидности и т.п.)

· Контроллинг инвестиций – проект контроллинг, т.е. оценка и оперативное управление инвестиционными проектами

Инструменты, применяемые при оперативном контроллинге:

· АВС-анализ

· XYZ – анализ

· Анализ по точке безубыточности,

· Метод расчета сумм покрытия,

· Финансовый анализ

· Факторный анализ

Оперативный управленческий учет и контроль – система выбранных показателей должна предоставлять менеджерам информацию о том, как идет продвижение к намеченным целям. Кроме того, система должна предупреждать об выявленных проблемах – препятствиях на пути этого продвижения и сигнализировать об ухудшении ситуации

Взаимодействие стратегического (а) и оперативного (б) контроллинга – может быть символически представлено, как зубчатая передача:

а) Путь наверх – поиск и выбор пути развития

б) Путь вниз – реализация плана

Таблица 1 дает сводную картину отличий двух видов контроллинга:

Таблица 1

| Признаки | Стратегический | Оперативный |

| Организационная иерархия | Высшее руководство | Все уровни с упором на средний |

| Неопределенность | Существенно выше | Меньше |

| Вид проблем | Проблемы слабо структурированы | Относительно хорошо структурированы |

| Горизонт | Долгосрочные и среднесрочные аспекты | Среднесрочные и краткосрочные аспекты |

| Информация | В основном из внешней среды | В основном внутри предприятия |

| Альтернативы | Широкий спектр | Спектр ограничен |

| Охват | Концентрация на отдельных важных позициях | Все функциональные области с последующей интеграцией |

| Детализация | Невысокая | Относительно большая |

| Индикаторы | Потенциалы успеха | Эффективность и риски: прибыль, рентабельность, ликвидность и т.п. |

Системы показателей оценки деятельности предприятия в контроллинге должны отражать результативность деятельности и быть ориентированы на прогнозирование будущей деятельности и принятие решений

Среди финансовых показателей в контроллинге различают показатели:

1.Логико–дедуктивные:

· Дюпон

· Pyramid Structure of Ratios

· ZWEI и т.п.

2.Эмпирико–индуктивные – например, раннего прогнозирования возможной неплатежеспособности предприятий (Бивер, Альтман, Camel –для банков).

Похожие работы

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

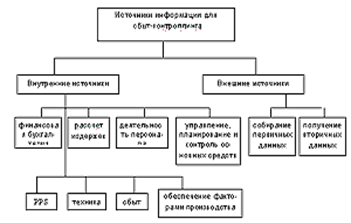

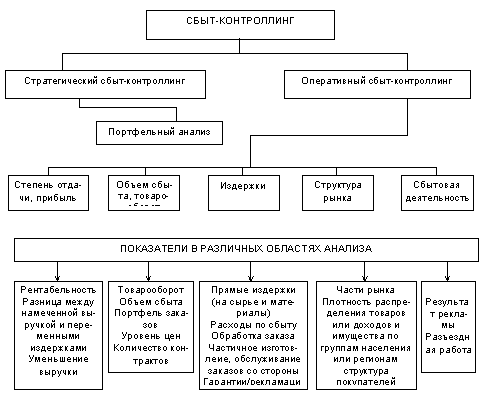

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

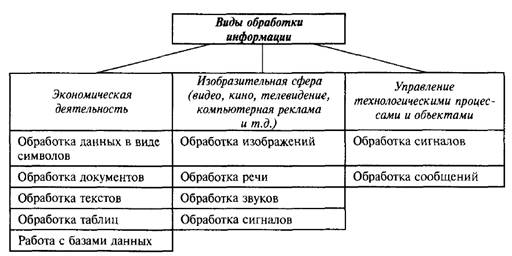

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев