Макросреда функционирования предприятия

Дробление, измельчение

Флотация

Система аттестации кадров

Выполнение плана по труду

Выполнение плана по себестоимости, прибыли

Управление персоналом и организации оплаты труда

Виды и размеры доплат

Бизнес-планирование инвестиционных проектов

Организация технического контроля качества продукции

Навигация

Выполнение плана по себестоимости, прибыли

Хозяйственная деятельность предприятия

73891

знак

16

таблиц

6

изображений

4.3 Выполнение плана по себестоимости, прибыли

Себестоимость производства товарной продукции за 2008 год составила 1 378,3 млрд. руб.

Затраты на 1000 рублей товарной продукции в действующих ценах составили 613 рублей. По сравнению с 2007 годом этот показатель увеличился на 52 руб. или на 9,3%, в том числе затраты снизились на 2,6 руб./ 1000 руб. или на – 0,5% за счёт роста ТП в действующих ценах и выросли на 54,6 руб./ 1000 руб. или 9,8% за счёт роста себестоимости.

Одним из основных факторов, оказывающим влияние на себестоимость продукции, является стоимость топливно-энергетических ресурсов и эффективность их использования. Рост затрат на топливо в расчёте на 1000 руб. ТП составил 8,5 руб. или 7,9%. Цена на мазут выросла на 34,1$ за 1 тонну, базовая цена на газ выросла на 4 %.

Рост затрат на электроэнергию в расчёте на 1000 руб. ТП составил 7,8% и вызван ростом действующих тарифов на электроэнергию порядка 15%.

Анализ структуры затрат на производство по элементам представлен в таблице 1 (по форме № 5-з).

Структура затрат на производство выглядит следующим образом:

- материальные затраты – 57,8% или 796 375 млн. руб.,

из них:

> сырьё и материалы (в т.ч. покупные изд. и п/ф) – 12,8 или 176 769 млн. руб.;

> работы и услуги производственного характера, выполненные сторонними организациями, затраты на сбыт продукции – 25,3% или 348 100 млн. руб.;

> топливно-энергетические ресурсы – 19% или 261 860 млн. руб.;

> прочие материальные затраты (экологический налог, плата за размещение отходов и др.) – 0.7% или 9 646 млн. руб.

- расходы на оплату труда с налогами, отчисляемыми с неё – 25% или 345 621 млн. руб.;

- амортизационные отчисления – 12,2% или 167 782 млн. руб.;

- прочие затраты (чрезвычайный налог, земельный налог, инновационный фонд) – 5,0% или 68 562 млн. руб.

Внепроизводственные расходы занимают 22,5% или 310 663 млн. руб.

Смета затрат на производство за 2008 год

Таблица 11

(млн. руб.)

| Наименование статей | План | Факт | Структура затрат % |

| 1. Материальные затраты | 794 907 | 796 375 | 57,8 |

| 1.1. Сырьё и материалы | 178 109 | 176 769 | 12,8 |

| 1.2. Работы и услуги произв. характера, выполняемые сторон. организациями | 339 379 | 348 100 | 25,3 |

| 1.2.1.траспортировка грузов | 192 461 | 198 460 | 14,4 |

| 1.2.2. кап. ремонт | 54 461 | 57 990 | 4,2 |

| 1.3. Топливо | 76 247 | 71 971 | 5,2 |

| 1.4. Эл. энергия | 190 521 | 189 527 | 13,8 |

| 1.5. Теплоэнергия | 365 | 362 | 0,0 |

| 1.6. Прочие мат. затраты: | 10 285 | 9 646 | 0,7 |

| в т.ч.: экологический налог | 8 313 | 8 927 | 0,6 |

| 2. Расходы на оплату труда | 236 582 | 237 501 | 17,2 |

| 3. Отчисления на соц. нужды | 104 612 | 108 120 | 7,8 |

| 4. Амортизация осн. средств и нематериальных активов | 162 857 | 167 782 | 12,2 |

| 5. Прочие затраты | 65 840 | 68 562 | 5,0 |

| Полная себестоимость | 1 367 797 | 1 378 340 | 100,0 |

| в т.ч. внепроизводственные расходы | 297 597 | 310 663 | 22,5 |

В таблице 11 представлен пофакторный анализ себестоимости товарной продукции по калькуляционным статьям.

По себестоимости, пересчитанной на выполнение, плана получена экономия в сумме 21 559,8 млн. руб., в том числе:

1. По статье «Сырьё и материалы» получена экономия в сумме 1 037,6 млн. руб., в том числе:

- за счёт снижения норм расходы экономия составила – 3 335,9 млн. руб.;

- за счёт увеличения цен против плановых перерасход в сумме – 2 288,5 млн. руб.;

- за счёт платы за ресурсы перерасход составил – 24,9 млн. руб.;

- за счёт платы за складирование отходов экономия – 15,1 млн. руб.

2. По статье «Покупные изделия и полуфабрикаты» получен перерасход в сумме 213,9 млн. руб. за счёт увеличения цен против плановых.

3. По статье «Топливо и энергия на технологические нужды» получена экономия в сумме 4 579,1 млн. руб., в том числе:

- за счёт снижения норм расхода экономия составила 4 760,7 млн. руб.;

- за счёт увеличения цен против плановых перерасход – 181,6 млн. руб.;

4. По статье «Заработная плата основная и дополнительная с отчислениями» получена экономия 1 778,2 млн. руб., в том числе:

- абсолютный перерасход – 878,8 млн. руб.;

- за счёт выполнения плана экономия – 2 657 млн. руб.

5. По статье «Расходы по содержанию и эксплуатации оборудования» получена экономия в сумме 1 778,2 млн. руб., в том числе:

- абсолютный перерасход составил 1 192,8 млн. руб.;

- за счёт выполнения плана экономия – 9 366,9 млн. руб.

6. По статье «Цеховые расходы» получена экономия 9 816,4 млн. руб., в том числе:

- абсолютная экономия – 5 576,3 млн. руб.;

- за счёт выполнения плана экономия 4 240,1 млн. руб.

7. По статье «Общезаводские расходы» получен перерасход в сумме 2 214,6 млн. руб., в том числе:

- абсолютный перерасход – 4 320,2 млн. руб.;

- за счёт выполнения плана экономия – 2 105,6 млн. руб.

8. По прочим производственным расходам экономия составила – 998,5 млн. руб., в том числе:

- абсолютная экономия 225,5 млн. руб.;

- за счёт выполнения плана экономия – 773 млн. руб.

9. По статье «Внепроизводственные расходы» допущен перерасход в сумме 1 675,6 млн. руб., в том числе:

- абсолютный перерасход – 8 385,6 млн. руб.;

- за счёт выполнения плана экономия – 6 710 млн. руб.

Анализ прибыли и рентабельности продукции

За 2008 год предприятием получено 861514 млн. руб. прибыли от реализации продукции, что к 2007 году составило 88,1%.

Результат от внереализационных доходов и расходов -80753 млн. руб., из них:

внереализационные доходы 11905 млн. руб.

· налоги, включаемые во внереализационные доходы 74 млн. руб.

· внереализационные доходы

(за минусом НДС, иных аналогичных 11831 млн. руб. обязательных платежей)

внереализационные расходы 92584 млн. руб.

· расходы на содержание обслуживающих производств и хозяйств 13718 млн. руб.

· штрафы, пени, неустойки по неисполнению хоздоговоров 968 млн. руб.

· списание дебиторской и кредиторской задолженности 2138 млн. руб.

· курсовые и суммовые разницы 3634 млн. руб.

· благотворительная помощь 11163 млн. руб.

· недостачи, потери и порча активов 413 млн. руб.

· прочие доходы и расходы 923 млн. руб.

· денежные выплаты персоналу 53339 млн. руб.

· расходы соц. характера, не связанные с созданием нового капитала 6288 млн. руб.

Прибыль (убыток) от внереализационных доходов и расходов 11831 – 92584 = -80753 млн. рублей.

Результат от операционных доходов и расходов -52 млн. руб.

из них:

¨ - операционные доходы 1716518 млн. руб.

- налоги, включаемые в операционные доходы 694 млн. руб.

- операционные доходы (за минусом НДС, иных аналогичных 1715824 млн. руб. обязательных платежей) в т.ч.

- доходы от продажи активов (кроме ценных бумаг и иностранной валюты) 5811 млн. руб.

- доходы от операций с ценными бумагами 8018 млн. руб.

- доходы от участия в уставных фондах других организаций 1803 млн. руб.

- прочие операционные доходы 1700192 млн. руб.

¨ операционные расходы 1715876 млн. руб.

из них:

- расходы от продажи активов (кроме ценных бумаг и иностранной валюты) 8593 млн. руб.

- расходы от операций с ценными бумагами 8000 млн. руб.

- прочие операционные расходы 1699283 млн. руб.

Прибыль (убыток) от операционных доходов и расходов 1715824 – 1715876 = -52 млн. рублей.

Прибыль предприятия за 2008 год составила 780709 млн. рублей, из неё налоги и сборы 151582 млн. руб., расходы и платежи из прибыли 59 млн. руб., сумма льгот по налогу на прибыль 255233 млн. руб.

Прибыль к распределению 373835 млн. руб., из неё отчисления в республиканский бюджет 68205 млн. рублей, в фонд национального развития 229000 млн. руб.

Анализ структуры прибыли представлен в таблице.

Предприятию на 2008 год приказом концерна «Белнефтехим» установлен целевой показатель по рентабельности реализованной продукции 52,0%, фактически рентабельность составила 61,4%, уменьшение к соответствующему периоду прошлого года -15,1% (абсолютных).

Основное влияние на уменьшение на 15,1% (абсолютных) рентабельности реализованной продукции за 2008 г. по сравнению с 2007 г. оказал рост затрат на 1000 рублей реализованной продукции с 566 до 619 руб., уменьшение выручки от реализации продукции в страны Дальнего зарубежья. Уд. вес реализации продукции на Дальнее зарубежье в выручке от реализации продукции уменьшился на 2,0% (с 90,4% до 88,4%), на СНГ увеличился на 1,15% ( с 3,1% до 5,15%) на внутренний рынок увеличился на 0,8% (с 4,7% до 5,5%).

Рентабельность реализованной продукции по рынкам сбыта составила:

Дальнее Зарубежье 73,4%

СНГ 90,8%

в т.ч. Россия 77,0%

РБ -23,7%

Отрицательная рентабельность по РБ получена по всем видам минеральных удобрений и солей, кроме сильвинита, отдельных видов солей, в частности, соли пищевой навалом, соли поваренной брикетированной.

Реализация калийных удобрений на РБ за 2008 год осуществляется по ценам, утверждённым приказом № 20 от 17.02.2006 г. В феврале, мае, июле и сентябре 2008 года предприятие обращалось в Департамент ценовой политики Министерства экономики РБ о повышении отпускных цен на калийные удобрения, реализуемые сельскому хозяйству РБ. В феврале цены были увеличены на 0,6% и утверждены приказом Департамента ценовой политики №7 от 21.02.2008 года. Следующее повышение цен на 6,2% к предыдущему уровню утверждено Приказом Департамента ценовой политики Министерства экономики РБ №69 от 19.10.2008 г.

За 2008 год показатель использования неденежной формы прекращения обязательств равен 0,69% при нормативе 0,7%.

Анализ структуры прибыли и её использование

Таблица 12

| Наименование показателей | За отчётный период | За соответствующий период прошлого года | |||

| абсолютное значение млн. руб. | уд. вес, % | абсолютное значение млн. руб. | уд. вес, % | ||

| 1. | Прибыль (убыток) отчётного периода (форма 2, строка 200) | 780 709 | 100 | 888 340 | 100 |

| 1.1. | Прибыль (убыток) от реализации (форма 2, строка 70) | 861 514 | 110,35 | 977 522 | 110,0 |

| 1.2. | Прибыль (убыток) от операционных доходов и расходов (форма 2, строка 130) | -52 | -0,01 | 2 554 | 0,3 |

| 1.3. | Прибыль (убыток) от внереализационных доходов и расходов (форма 2, строка 190) | -80 753 | -10,34 | -91 736 | -10,3 |

| 2. | Налоги и сборы, платежи и расходы, производимые из прибыли (форма 2,строка210+220) | 151 641 | 19,4 | 273 117 | 30,7 |

| 3. | Сумма льгот по налогу на прибыль (форма 2, строка 230) | 255 233 | 32,7 | ||

| 4. | Прибыль к распределению (форма 2, строка 240) | 373 835 | 47,9 | 615 223 | 69,3 |

Пофакторный анализ прибыли от реализации продукции за 2008 год

Таблица 13

(млн. руб.)

| № п/п | Показатели | Факт за 2007 год | Фактический объём реализации за 2008 год по ценам 2007 г. | Факт за 2008 год |

| 1. | Выручка (нетто) от реализации продукции без покупной стоимости | 2254617 | 2225244 | 2265413 |

| 2. | Полная себестоимость реализованной продукции | 1277095 | 1217939 | 1403899 |

| В том числе Внепроизводственные расходы | 298795 | 284998 | 309917 | |

| Производственная себестоимость реализованной продукции | 978300 | 932941 | 1093982 | |

| 3. | Результат от реализации продукции | 977522 | 1007305 | 861514 |

| 4. | Рентабельность реализованной продукции, % | 76,5 | 82,7 | 61,4 |

Снижение прибыли от реализации продукции за 2008 год по сравнению с 2007 годом составило 116008 млн. рублей (86514-977522). Снижение прибыли получено за счёт следующих факторов:

Таблица 14

| № п/п | Наименование факторов | Расчёт | Сумма отклонений |

| Изменение прибыли от реализации продукции | 86514-977522 | -116008 | |

| 1. | В том числе за счёт: Объёма реализованной продукции | 977522 × (2265413/2254617)-977522 | +4681 |

| 2. | Структуры реализованной продукции | 1007305-977522-4681 | +25102 |

| 3. | Полной себестоимости реализованной продукции | 1217939-1403899 | -185960 |

| В т.ч. производственной себестоимости | 932941-1093982 | -161041 | |

| Внепроизводственных расходов | 284998-309917 | -24919 | |

| 4. | Цен на реализованную продукцию | 2265413-2225244 | +40169 |

По результатам анализа можно сделать вывод, что снижение прибыли на 186 млрд. рублей получено в результате увеличения себестоимости реализованной продукции. Однако, за счёт увеличения объёма реализованной продукции, изменения её структуры, а также роста цен на прибыль увеличена на 70 млрд. рублей.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... деятельности предприятия, к которым можно отнести следующие : $ Анализ должен базироваться на использовании системы конкретных показателей, характеризующих финансово - хозяйственную деятельность предприятия в целом и ее отдельные стороны. $ Анализ может осуществляться двумя путями : - от общего к частному - дедуктивный ( финансово - экономический ), - от частного к общему - ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

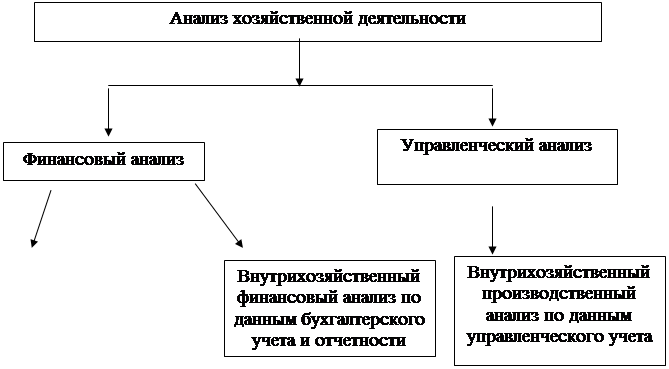

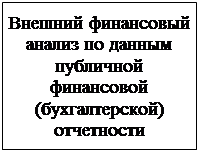

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев