Группа показателей «Финансовый анализ»

Показатель «Оценка обеспечения»

Группа показателей «Оценка рынка»

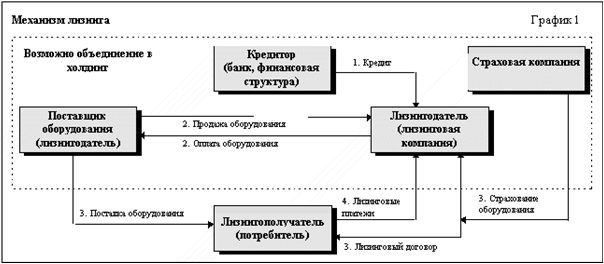

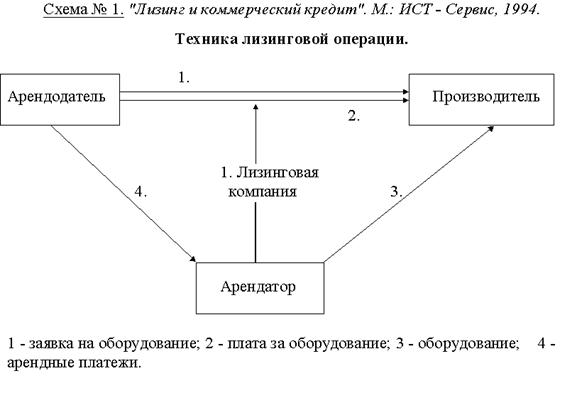

Расчет лизинговых платежей

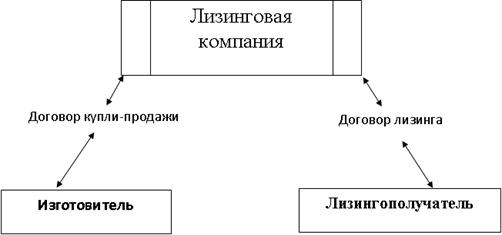

Оформление договора лизинга

Оценка эффективности лизинговой операции

Предмет договора

Стороны считают, что имущество передано "Лизингополучателю" в том состоянии, в котором оно находилось в момент подписания "Акта приемки-передачи"

Навигация

Оценка эффективности лизинговой операции

Организация и оценка эффективности лизинговой операции

64163

знака

21

таблица

4

изображения

3. Оценка эффективности лизинговой операции

Оценим эффективность лизинговой операции для лизингополучателя. Элементы денежного потока лизингополучателя представлены в табл. 14.

Таблица 14 Состав денежных потоков лизингополучателя по лизинговой деятельности

| Элементы денежного потока | |||

| Приток денежных средств (+) | Сумма, тыс.руб. | Отток денежных средств (-) | Сумма, тыс.руб. |

| Выручка от реализации продукции полученной с использованием предмета лизинга | 297 206 | Себестоимость реализованной продукции, полученной с использованием предмета лизинга | 265 315 |

| Экономия на налоге на прибыль в части лизинговых платежей без НДС | 3 512 | Лизинговые платежи в составе прочих операционных расходов, включая НДС | 14 614 |

| Возмещение НДС, уплаченного в составе лизинговых платежей | 2 229 | Налог на прибыль от реализации продукции, полученной с использованием предмета лизинга | 7 653 |

Сальдо денежного потока = 297 206 + 3 512 + 2 229 – (265 315 + 14 614 + 7 653) = 15 365 тыс.руб

Сравним сальдо денежного потока по лизинговой деятельности с сальдо, если бы мы брали кредит или осуществляли инвестиции за счет собственных средств.

Таблица 15

Сравнительный расчет использования собственных средств, кредитных ресурсов и лизинга при приобретении оборудования, тыс. руб

| Показатель | Форма инвестиций | ||

| кредит | собственные средства | лизинг | |

| Оплата поставки | 7 500 | 7 500 | 2 250 |

| Получение кредита | 5 250 | х | х |

| Погашение кредита | 5 250 | х | х |

| Проценты по кредиту | 4 134 | х | х |

| Экономия по налогу на прибыль за счет процентов по кредиту | 7 653 | х | х |

| Экономия по налогу на прибыль за счет амортизации | 450 | 450 | х |

| Налог на имущество | 384 | 384 | х |

| Экономия по налогу на прибыль за счет налога на имущество | 92 | 92 | х |

| Лизинговые платежи | х | х | 14 614 |

| Экономия на НДС | 1 144 | 1 144 | 2 229 |

| Экономия по налогу на прибыль при лизинге | х | х | 3 512 |

| ИТОГО ЗАТРАТ | 7 951 | 6 220 | 13 123 |

Из таблицы 15 мы видим, что наилучшая формы инвестиций – это лизинг. Далее заполним таблицу с учетом дисконтирования.

Таблица 16

Сравнительный расчет использования собственных средств, кредитных ресурсов и лизинга при приобретении оборудования, тыс. руб

| Показатель | Форма инвестиций | ||

| кредит | собственные средства | лизинг | |

| Оплата поставки | 7 500 | 7 500 | 2 250 |

| Получение кредита | 5 250 | х | х |

| Погашение кредита | 6 767 | х | х |

| Проценты по кредиту | 3 848 | х | х |

| Экономия по налогу на прибыль за счет процентов по кредиту | 1 837 | х | х |

| Экономия по налогу на прибыль за счет амортизации | 406 | 406 | х |

| Налог на имущество | 413 | 413 | х |

| Экономия по налогу на прибыль за счет налога на имущество | 99 | 99 | х |

| Лизинговые платежи | х | х | 13 365 |

| Экономия на НДС | 1 271 | 1 271 | 1 970 |

| Экономия по налогу на прибыль при лизинге | х | х | 2 626 |

| ИТОГО ЗАТРАТ | 9 665 | 6 137 | 11 019 |

Таким образом, ООО "Гласстрейд" выгоднее из трех вариантов взять оборудование в лизинг.

Оценка эффективности лизинговой операции для лизингодателя определим при помощи таблицы 17.

Таблица 17 Структура денежного потока

| Элементы денежного потока | |||

| приток денежных средств (+) | отток денежных средств (-) | ||

| наименование | сумма, тыс.руб. | наименование | сумма, тыс.руб. |

| Выручка от реализации лизинговых услуг (лизинговые платежи без НДС), в том числе: | 7 135 | Стоимость предмета лизинга (инвестированный капитал) | 7 500 |

| Себестоимость лизинговых услуг, в том числе: | 3 221 | ||

| налог на имущество | 413 | сумма амортизации | 1 875 |

| сумма амортизации | 1 875 | сумма процентов | 1 346 |

| сумма процентов | 4 134 | стоимость дополнительных услуг | 0 |

| сумма комиссионного вознаграждения | 713 | Налог на прибыль от реализации лизинговых услуг | 7 653 |

| Экономия на НДС в части НДС, уплаченного при покупке предмета лизинга | 1 350 | Налог на добавленную стоимость | 2 229 |

| Возмещение НДС по лизинговой услуге в составе лизинговых платежей | 1 284 | Налог на имущество | 413 |

Сальдо денежного потока = 1 747 тыс.руб.

Рентабельность лизинговой сделки = 22%.

ЗАКЛЮЧЕНИЕ

Лизинг - это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгоду всем участникам договорных отношений.

Основные сравнительные преимущества лизинговой сделки:

Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество.

Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно было бы часть стоимости покупки оплатить за счет собственных средств.

Очень часто предприятию легче получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога. За рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких дополнительных гарантий.

Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения средств от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими.

Лизинговые платежи выплачиваются после того, как оборудование установлено на предприятии. Как только оборудование достигло соответствующей производительности, предприятие получает прибыль, часть которой может использоваться для платежей лизингодателю.

Срок лизинга может быть значительно больше срока кредита.

При лизинге предусматривается возможность выкупить оборудование по номинальной или остаточной стоимости по истечении срока договора лизинга.

Для лизингополучателя уменьшается риск морального и физического износа, а также и устаревания имущества, поскольку имущество не приобретается в собственность, а берется во временное пользование.

Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

Лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль.

Наличие амортизационных и налоговых льгот для лизингодателя, дает ему возможность поделиться этими льготами с лизингополучателем путем уменьшения размера лизинговых платежей.

Производитель имущества имеет дополнительные возможности сбыта своей продукции.

Для объективности отметим ряд недостатков, присущих лизингу. В частности, на лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя выходит, что стоимость лизинга больше, чем цена покупки или банковского кредита.

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а с введением налоговых льгот, предусмотренных в постановлении Правительства РФ от 29.06.95 №633, лизинговый бизнес стал еще более привлекательным. Введение налоговых и амортизационных льгот во всех странах приводило к бурному развитию лизингового бизнеса, и, наоборот, сокращение предоставляемых налоговых льгот сразу приводило к уменьшению объема лизинговых операций.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Астахов А. В. Системный подход к управлению рисками крупных российских коммерческих банков // Деньги и кредит. - 2008. - №1. С. 34-55.

2. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Прогресс, 2004. – 423 с.

3. Голубева С.Е. Страхование рисков коммерческого банка. – М.: Банки и биржи, ЮНИТИ, 2005. – 471 с.

4. Донцова Л.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. М.: ИКЦ «ДИС». 2006. — С. 88.

5. Дубинин С.К. Политика Банка России в сфере регулирования рисков банковской системы // Деньги и кредит. – 2008. - №6. С. 18-25.

6. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л, 2006. – 399 с.

7. Жуков Е.Ф. Банки и банковские операции: учебник / под ред– М: ЮНИТИ. Банки и биржи, 2003. – 388 с.

8. Захаров В.С. Коммерческие банки: проблемы и пути развития // Деньги и кредит. – 2007. - №9. С. 35-49.

9. Иванцов С.Т. Кредитный риск коммерчекских банков остается высоким // Коммерсант. – 2006. - №12. С. 09-25.

10. Информация о кредитных организациях по состоянию на 1 января 1998 года // Деньги и кредит. - 2008 - №1. С. 34-56.

11. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика. 2006. - 294.

12. Крейнина М. Оценка неплатежеспособности и финансовой устойчивости предприятий. М.: КноРус, 2006, С. 384.

13. Кузьмин И.Г. и Сазонов А.Ю. К вопросу об оценке кредитоспособности заемщика. — Деньги и кредит — 2007 — №5. — С. 28-32.

14. Куштуев А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика. — Деньги и кредит. — 2006. — № 12. — С. 55 — 60.

15. Лаврушин О.И. Банковское дело. – М.: МарТ, 2005. – 520 с.

16. Рубель К. Финансовый менеджмент. – С.-Пб.: Питер, 2004. – 312 с.

17. Синки мл Д.Ф. Управление финансами в коммерческом банке: пер.с англ. М: Саталлахи, 2003. – 285 с.

18. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке – М: Финансы и статистика, 2002. – 455 с.

19. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 160с.

Приложения

Приложение 1

ЗАЯВЛЕНИЕ № 125-08на проведение лизинга оборудования (имущества)

в Лизинговую компанию «Газтехлизинг»

г. Москва «10» июля 2008г.

ООО «Гласстрейд» в лице

(наименование объединения, предприятия, организации и т.д.)

директора Эманова Александра Владимировича____ _ действующего на основании Устава, далее – «Заявитель», просит Вас предоставить в лизинг следующее оборудование (имущество): цех по производству стеклотары ___

(наименование машин, оборудования, транспортных средств, имущества и т.д.) в количестве 1 (одной) ед.

Норма амортизации/желаемый срок договора лизинга (мес.) 240.

Стоимость оборудования (имущества): 7 500 тыс.руб.

Предприятие-поставщик:ОАО «МаРТ», 100141, г.Москва, ул. Кричесского, д.122.

(наименование, почтовые и платежные реквизиты)

наименование банка ОАО «МДМ-Банк», корр.счет № 30101810400000000788, БИК 044525788, ИНН 7744000302

Срок заключения Договора лизинга не позднее одного месяца с момента принятия данного Заявления к исполнению.

Срок поставки оборудования (имущества) не позднее двух месяцев с момента принятия данного Заявления к исполнению, но не ранее заключения Договора лизинга.

В обеспечение исполнения своего обязательства по выплате лизинговых платежей предоставляется: поручительство ОАО «Маригражданстрой»

ФИО доверенных лиц по подготовке Договора лизинга: Смольников Иван Григорьевич.

В случае удовлетворения настоящего Заявления просим оформить Договор лизинга в соответствии с действующим законодательством.

Руководитель предприятия: ____ ___Эманов А.В.

М.П.

Главный бухгалтер: ______________Безденежных В.С.

Заявление принимается к исполнению «___»_________2008г.

Генеральный директор

ООО «Газтехлизинг» Русинов А.А.

Приложение 2

Договор о финансовом лизинге движимого имущества с полной амортизацией

№ 166/08 "01" сентября 2008 г.

ООО «»Газтехлизинг» (наименование организации-лизингодателя), именуемая в дальнейшем "Лизингодатель", в лице генерального директора Русинова Александра Алексеевича (должность, фамилия, имя и отчество), действующего на основании Устава (наименование учредительного документа), одной стороны и ООО «Гласстрейд» (наименование организации-лизингополучателя), именуемая в дальнейшем «Лизингополучатель», в лице директора Эманова Александра Владимировича (должность, фамилия, имя и отчество), действующего на основании Устава (наименование учредительного документа), с другой стороны, заключили настоящий договор о нижеследующем:

Похожие работы

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... значительного стартового капитала для организации лизинговой компании, поскольку она приобретает оборудование у производителя за полную стоимость. В связи с этим наиболее удобно заниматься лизинговыми операциями коммерческим банкам, так как они располагают значительными денежными ресурсами. 2) Неразвитость инфраструктуры лизингового рынка, включающей сеть лизинговых компаний, специализированных ...

0 комментариев