Группа показателей «Финансовый анализ»

Показатель «Оценка обеспечения»

Группа показателей «Оценка рынка»

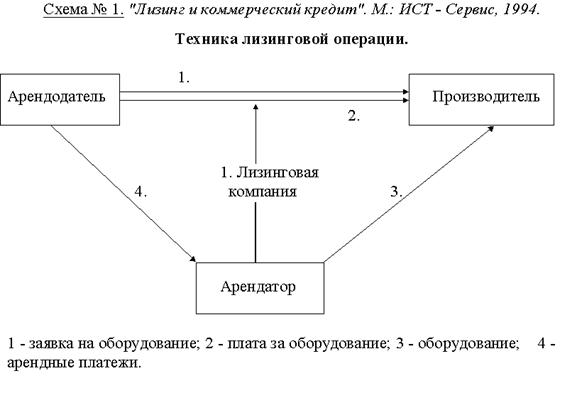

Расчет лизинговых платежей

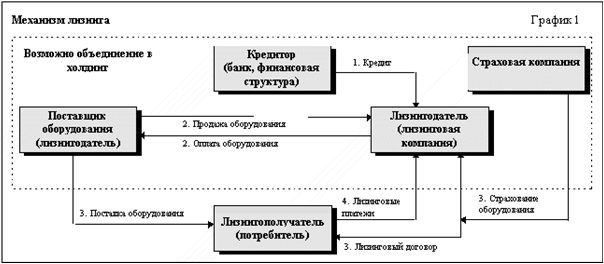

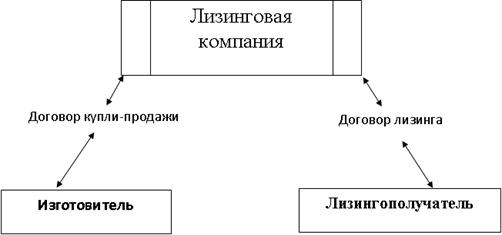

Оформление договора лизинга

Оценка эффективности лизинговой операции

Предмет договора

Стороны считают, что имущество передано "Лизингополучателю" в том состоянии, в котором оно находилось в момент подписания "Акта приемки-передачи"

Навигация

Расчет лизинговых платежей

Организация и оценка эффективности лизинговой операции

64163

знака

21

таблица

4

изображения

2.2 Расчет лизинговых платежей

Лизинговый платеж приобретателя имущества определяется по следующей формуле

SЛП = SА + SКР + SСТР + SДУ + SКВ + SН + SНДС

где:

SЛП – сумма годовых лизинговых платежей;

SА – сумма годовых амортизационных отчислений, возмещающих стоимость лизингового имущества за период действия договора лизинга;

SКР – сумма годовых процентов лизингодателя за кредитные ресурсы, использованные им для приобретения предмета лизинга;

SСТР –сумма, ежегодно выплачиваемая за страхование лизингового имущества, если оно было застраховано лизингодателем;

SДУ – годовая стоимость дополнительных услуг, предусмотренных договором лизинга;

SКВ – сумма годового комиссионного вознаграждения лизингодателю;

SН – годовая сумма налога на имущество, годовая сумма транспортного налога;

SНДС – годовая сумма НДС по лизинговому договору.

Расчет лизинговых платежей ООО НПФ "Республиканский молочный завод" осуществляется по следующим данным

![]() SА = 7 500 тыс.руб./ 20 лет / 12 мес. х 3 мес. = 94 тыс.руб./квартал;

SА = 7 500 тыс.руб./ 20 лет / 12 мес. х 3 мес. = 94 тыс.руб./квартал;

![]() SН = 2,2% от среднегодовой стоимости имущества;

SН = 2,2% от среднегодовой стоимости имущества;

![]() SКР = 21% годовых;

SКР = 21% годовых;

![]() SКВ = 4% от остаточной стоимости имущества.

SКВ = 4% от остаточной стоимости имущества.

В таблице 12 рассчитана сумма лизинговых платежей.

Таблица 12 Расчет лизинговых платежей, тыс. руб

| № платежа | Сумма амортизации | Погашение кредита | Погашение процентов | Налог на имущество | Вознаграждение лизингодателю | Текущий платеж без НДС | Аванс в счет лизинговых платежей | Текущий платеж без НДС с учетом списания аванса | НДС | Всего с НДС |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 94 | 375 | 394 | 40 | 71 | 974 | 113 | 861 | 155 | 1 017 |

| 2 | 94 | 375 | 374 | 38 | 68 | 948 | 113 | 836 | 150 | 986 |

| 3 | 94 | 375 | 354 | 36 | 64 | 923 | 113 | 810 | 146 | 956 |

| 4 | 94 | 375 | 335 | 34 | 60 | 897 | 113 | 785 | 141 | 926 |

| 5 | 94 | 375 | 315 | 32 | 56 | 872 | 113 | 759 | 137 | 896 |

| 6 | 94 | 375 | 295 | 30 | 53 | 846 | 113 | 734 | 132 | 866 |

| 7 | 94 | 375 | 276 | 28 | 49 | 821 | 113 | 708 | 128 | 836 |

| 8 | 94 | 375 | 256 | 26 | 45 | 795 | 113 | 683 | 123 | 806 |

| 9 | 94 | 375 | 236 | 24 | 41 | 770 | 113 | 657 | 118 | 776 |

| 10 | 94 | 375 | 217 | 22 | 38 | 744 | 113 | 632 | 114 | 746 |

| 11 | 94 | 375 | 197 | 20 | 34 | 719 | 113 | 606 | 109 | 716 |

| 12 | 94 | 375 | 177 | 18 | 30 | 693 | 113 | 581 | 105 | 686 |

| 13 | 94 | 375 | 158 | 15 | 26 | 668 | 113 | 555 | 100 | 655 |

| 14 | 94 | 375 | 138 | 13 | 23 | 642 | 113 | 530 | 95 | 625 |

| 15 | 94 | 375 | 118 | 11 | 19 | 617 | 113 | 504 | 91 | 595 |

| 16 | 94 | 375 | 98 | 9 | 15 | 591 | 113 | 479 | 86 | 565 |

| 17 | 94 | 375 | 79 | 7 | 11 | 566 | 113 | 453 | 82 | 535 |

| 18 | 94 | 375 | 59 | 5 | 8 | 540 | 113 | 428 | 77 | 505 |

| 19 | 94 | 375 | 39 | 3 | 4 | 515 | 113 | 402 | 72 | 475 |

| 20 | 94 | 375 | 20 | 1 | 0 | 489 | 113 | 377 | 68 | 445 |

| 1 875 | 7 500 | 4 134 | 413 | 713 | 14 634 | 2 250 | 12 384 | 2 229 | 14 614 |

При расчете лизинговых платежей налог на пользователей автодорог не считается, поскольку ООО "Гласстрейд" от него освобожден.

Итак, за пять лет общая сумма лизинговых платежей ООО «Гласстрейд» составит 14 614 тыс.руб.

Похожие работы

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... значительного стартового капитала для организации лизинговой компании, поскольку она приобретает оборудование у производителя за полную стоимость. В связи с этим наиболее удобно заниматься лизинговыми операциями коммерческим банкам, так как они располагают значительными денежными ресурсами. 2) Неразвитость инфраструктуры лизингового рынка, включающей сеть лизинговых компаний, специализированных ...

0 комментариев