Навигация

Аналіз сценаріїв інвестиційного проекту, що фінансуватиметься з залученням кредиту

42168

знаков

0

таблиц

32

изображения

2.2 Аналіз сценаріїв інвестиційного проекту, що фінансуватиметься з залученням кредиту

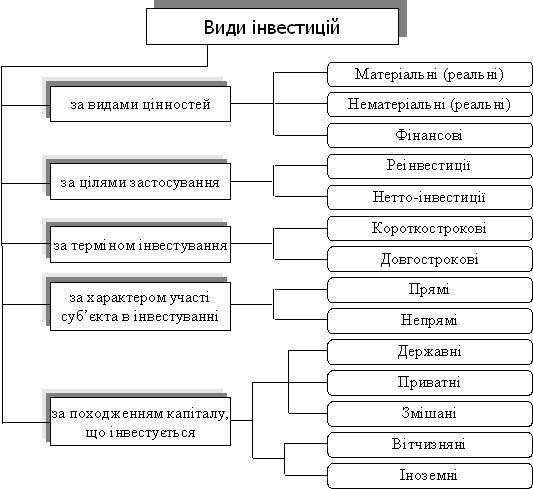

Аналіз сценаріїв за кожним з двох варіантів реалізації ІП і оцінка рівень ризику щодо кожного з представлених варіантів. Ймовірність розвитку подій за оптимістичними сценаріями прийняти на рівні 20%, базового – 45%, песимістичного – 35%.

Оптимістичний варіант інвестиційного проекту.

Прогноз прибутків (збитків) за інвестиційним проектом, дол. США

До визначення дисконтованого грошового потоку при k = 0,30

До визначення дисконтованого грошового потоку при k = 0,80

До розрахунку показника співвідношення вигоди - витрати

Песимістичний варіант інвестиційного проекту, що фінансуватиметься з залученням кредиту

Прогноз прибутків (збитків) за інвестиційним проектом, дол. США

Прогноз руху грошових коштів за інвестиційним проектом, дол. США

До визначення дисконтованого грошового потоку при k = 0,30

До розрахунку показника співвідношення вигоди - витрати

Оптимістичний варіант інвестиційного проекту, що фінансуватиметься за власні кошти

Прогноз руху грошових коштів за інвестиційним проектом, дол. США

До визначення дисконтованого грошового потоку при k = 0,30

До визначення дисконтованого грошового потоку при k = 0,80

До розрахунку показника співвідношення вигоди – витрати

Песимістичний варіант інвестиційного проекту, що фінансуватиметься за власні кошти

Прогноз прибутків (збитків) за інвестиційним проектом, дол. США

Прогноз руху грошових коштів за інвестиційним проектом, дол. США

До визначення дисконтованого грошового потоку при k = 0,30

До розрахунку показника співвідношення вигоди - витрати

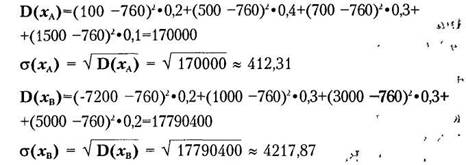

Отже, з двох варіантів, що порівнюються, більш ризикованим є базовий варіант інвестиційного проекту, що фінансуватиметься лише за власні кошти, при аналізі таких показників як чиста приведена вартість та відношення вигоди/витрати, оскільки при визначення коефіцієнту варіації![]() , значення його є більшим, однак при аналізі таких показників як стандартний термін окупності та внутрішня ставка доходу є більш ризикованим інвестиційний проект, що планується фінансувати з залученням кредитної лінії. При цьому проектному аналітику необхідно пам’ятати, що метод аналізу сценаріїв, передбачаючи одночасне змінення параметрів інвестиційного проекту в розумінні "поєднання" базових, найгірших і найкращих їх можливих значень, водночас ігнорує можливість взаємозв'язку між цими параметрами, роблячи відповідні сценарії "занадто" песимістичними чи оптимістичними.

, значення його є більшим, однак при аналізі таких показників як стандартний термін окупності та внутрішня ставка доходу є більш ризикованим інвестиційний проект, що планується фінансувати з залученням кредитної лінії. При цьому проектному аналітику необхідно пам’ятати, що метод аналізу сценаріїв, передбачаючи одночасне змінення параметрів інвестиційного проекту в розумінні "поєднання" базових, найгірших і найкращих їх можливих значень, водночас ігнорує можливість взаємозв'язку між цими параметрами, роблячи відповідні сценарії "занадто" песимістичними чи оптимістичними.

Висновок

Виконуючи дану курсову роботу я розглянув два варіанти інвестиційного проекту, за якими оцінив його фінансову ефективність. За першим варіантом, підприємство самостійно фінансує проект, за другим – фінансування частково здійснюється за рахунок кредитних коштів, тобто для купівлі транспортних засобів експедиційне підприємство залучає кредит.

Базовий варіант з кредитом виявився кращим за базовий варіант самостійного фінансування підприємством проекту при порівнянні NPV та стандартного терміну окупності.

Провів метод аналізу чутливості, за яким визначив, що найбільшу значущість має зміна чистих доходів при аналізі стандартного терміну окупності, відношення вигоди/витрати та при аналізі внутрішньої ставки доходу, а менше, відповідно: поточні витрати та вартість капіталу. На зміну чистої приведеної вартості значно впливають поточні витрати.

Визначив, що з двох варіантів, що порівнювалися, більш ризикованим є базовий варіант інвестиційного проекту, що фінансуватиметься за власні кошти, оскільки значення коефіцієнту варіації є більшим при аналізі таких показників як чиста приведена вартість та відношення вигоди/витрати, за іншими показниками більш ризикованим є інвестиційний проект, що підприємство планує фінансувати з залученням кредиту.

На основі виконаних досліджень, можемо рекомендувати до реалізації варіант, при якому експедиційне підприємство буде фінансувати свою діяльність за рахунок залучення кредиту.

Використана література

1. Конспект лекцій з дисципліни “Введення в проектний аналіз”.

2. Воркут Т.А. Проектний аналіз: навч. посібник .-К.:УЦДК,2000.-440ст.

3. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций. — Москва, "ИНФРА—М", 1995

Похожие работы

... збитків інвесторам та іншим учасникам проекту. 1. Відсутність маркетингових досліджень. 2, Надто оптимістичні ціни, закладені при розрахунку. 3. Методи аналізу й оцінки ризиків інвестиційних проектів Головний наслідок ризику - перевитрати часу й засобів на його виконання за рахунок підвищення обсягу робіт і тривалості їх виконання за проектом. Мета аналізу ризику ...

... суб'єктивної ймовірності грунтується не на статистичній частоті появи події, а на ступені впевненості експерта в тому, що задана подія відбудеться. Методологічною базою аналізу ризику інвестиційних проектів є розгляд вихідних даних як очікуваних значень певних випадкових величин з відомими законами ймовірнісного розподілу. Математичний апарат, використовуваний при цьому підході, розглядається ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

0 комментариев