Навигация

Оценка однородности совокупности

37113

знаков

9

таблиц

11

изображений

1.2 Оценка однородности совокупности

априорный анализ статистический совокупность распределение

Для оценки однородности совокупности используют различные методы, такие как: группировка, расчет показателей вариации (дисперсия, коэффициент вариации), анализ аномальных наблюдений на основе l- и q-статистик.

На основе группировки и ее графического изображения (рис.1.1 – рис.1.9) можно предположить, что ряды распределения по трем признакам не являются однородными. Но вместе с тем, следует иметь виду, что при незначительном объеме выборки (n < 50) слишком углубленный анализ гистограммы может привести к неверным выводам, поскольку слабо выраженные «горбики и ямы» частот могут быть обусловлены не основными факторами, определяющими распределение единиц по группам, а просто случайными отклонениями вариантов от ![]() .

.

После анализа аномальных наблюдений на основе l- статистики, выявляется аномальность значений, соответствующих 13 предприятию, а также аномальность показателей выручки и расходов 9 предприятия.

В данной работе последующий анализ будет проводится с учетом аномальности, вызванной объективно существующими причинами.

Причины появления в совокупности аномальных наблюдений могут быть:

1) внешние, возникающие в результате технических ошибок;

2) внутренние, объективно существующие.

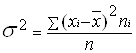

Для дальнейшего анализа формы распределения используют показатели вариации. Показатели вариации делятся на абсолютные и относительные. К абсолютным относятся размах колебаний, среднее линейное отклонение, дисперсия, среднее квадратическое отклонение и квартильное отклонение. Коэффициент осцилляции, относительное линейное отклонение, коэффициент вариации и относительный показатель квартильной вариации – относительные показатели.

В данной курсовой работе для характеристики однородности совокупности рассчитывались такие показатели, как дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Дисперсия – это средний квадрат отклонений индивидуальных значений признака от средней величины. Дисперсия не только является основной мерой колеблемости признака, но также используется для построения показателей тесноты корреляционной связи, при оценке результатов выборочных наблюдений и т.д.

Для сгруппированных данных она вычисляется по формуле (1.3):

,

,

(1.3)

где xi – i-ый вариант осредняемого признака;

![]() – выборочная средняя величина или средняя агрегатная;

– выборочная средняя величина или средняя агрегатная;

ni – частота, то есть число, показывающее сколько раз встречаются варианты из данного интервала, или вес i-го варианта;

n – число объектов совокупности.

Для оценки влияния различных факторов, обуславливающих вариацию признака, рассчитывается дисперсия по каждому из показателей. Для этого строятся расчетные таблицы:

Таблица 1.5

Расчетная таблица для вычисления дисперсии по величине выручки от продажи товаров, продукции, работ, услуг

| Группы предприятий по выручке от продажи, тыс. руб. | Число предприятий ni | Середина интервала xi | xini | xi - | (xi - |

| 21903 – 121903 | 7 | 71903 | 503321 | -105263 | 29462326870 |

| 121903 – 221903 | 6 | 171903 | 1031418 | -5263,2 | 126204986,1 |

| 221903 – 321903 | 4 | 271903 | 1087612 | 94736,8 | 9600277008 |

| 321903 – 421903 | 2 | 371903 | 743806 | 194736,8 | 26844875346 |

| Итого | 19 | 3366157 | 66033684211 |

Средняя выборочная вычисляется по формуле (1.4):

![]() =

= ![]() (1.4)

(1.4)

Отсюда ![]() = 177166,1.

= 177166,1.

По таблице 1.5 видно, что значения признака отклоняются от средней выборочной в основном в отрицательную сторону.

С помощью формулы (1.3) находится дисперсия, σ2 = 3422825485.

Таблица 1.6

Расчетная таблица для вычисления дисперсии по величине себестоимости проданных товаров, продукции, работ, услуг

| Группы предприятий по себестоимости проданных товаров, продукции, работ, услуг, тыс. руб. | Число предприятий ni | Середина интервала xi | xini | xi - | (xi - |

| 8109 – 108109 | 10 | 58109 | 581090 | -78947,4 | 16526869806 |

| 108109 – 208109 | 4 | 158109 | 632436 | 21052,6 | 1472853186 |

| 208109 – 308109 | 4 | 258109 | 1032436 | 121052,6 | 12354958449 |

| 308109 – 408109 | 1 | 358109 | 358109 | 221052,6 | 9471265928 |

| Итого | 19 | 2604071 | 39825947368 |

![]() = 137056,4

= 137056,4

σ2 = 2096102493

Значения себестоимости в основном не превышают среднюю выборочную.

Таблица 1.7

Расчетная таблица для вычисления дисперсии по величине коммерческих и управленческих расходов

| Группы предприятий по величине коммерческих и управленческих расходов, тыс. руб. | Число предприятий ni | Середина интервала xi | xini | xi - | (xi - |

| 11042 – 26042 | 6 | 18542 | 111252 | -22894,7 | 13437138350 |

| 26042 – 41042 | 4 | 33542 | 134168 | -7894,7 | 134307479,2 |

| 41042 – 56042 | 4 | 48542 | 194168 | 7105,26 | 81939058,2 |

| 56042 – 71042 | 3 | 63542 | 190626 | 22105,26 | 865927977,8 |

| 71042 – 86042 | 2 | 78542 | 157084 | 37105,26 | 1053601108 |

| Итого | 19 | 787298 | 3479489474 |

![]() = 41436,7

= 41436,7

σ2 = 183131024,9

По таблице видно, что значения признака отклоняются от средней выборочной также в основном в отрицательную сторону.

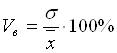

Наиболее часто применяемый показатель относительной колеблемости – коэффициент вариации (формула (1.5)):

(1.5)

(1.5)

Для того чтобы рассчитать коэффициент вариации для группы предприятий по величине выручки от продажи товаров, продукции, работ, услуг нужно рассчитать среднее квадратическое отклонение σ по формуле (1.6):

![]() (1.6)

(1.6)

Среднее квадратическое отклонение σ = 58504,92, то есть величина выручки в среднем отклоняется на 58504,92 тыс. руб.

Исходя из этого, коэффициент вариации равен:

Vв = (58504, 92 / 177166,1) * 100% = 33 %

Величина Vв оценивает интенсивность колебаний вариантов относительно их средней величины. Принята следующая оценочная шкала колеблемости признака:

– 0% < Vв ≤40% – колеблемость незначительная;

– 40% < Vв ≤ 60% – колеблемость средняя (умеренная);

– Vв > 60% – колеблемость значительная.

Для нормальных и близких к нормальному распределений показатель Vв служит индикатором однородности совокупности: принято считать, что при выполнимости неравенства

Vв ≤ 33%,

совокупность является количественно однородной по данному признаку. Так как коэффициент вариации не превышает 33%, то можно считать совокупность предприятий по выручке достаточно однородной.

Коэффициент вариации для остальных признаков равен:

1) Для группы предприятий по себестоимости проданных товаров, продукции, работ, услуг Vв = 33,4%. Колеблемость незначительная.

2) Для группы предприятий по величине коммерческих и управленческих расходов Vв = 32,7%. Колеблемость незначительная. Совокупность можно считать однородной.

Так как коэффициент вариации группировки предприятий по себестоимости незначительно превышает 33%, то можно сказать, что совокупность достаточно однородна, а превышение можно объяснить небольшим объемом выборки, аномальностью некоторых значений и влиянием внешних и внутренних факторов.

Похожие работы

... и кончая формами представления выходных данных. Системные спецификации состоят из трех групп бланков, предназначенных соответственно для представления общих сведений о разрабатываемой системе, изучения и анализа информационных потоков и алгоритмов переработки данных, описания результатов проектирования. Значительные затраты времени и труда на заполнение бланков системных спецификаций требуют ...

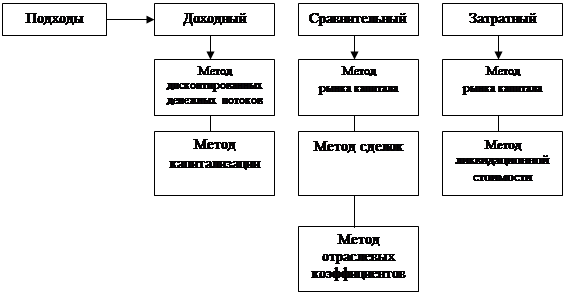

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... Целесообразность проведения работ по теме Разрабатываемая подсистема является частью системы анализа предложений и текстов русского языка. Подсистема реализует механизм морфологического анализа слов русского языка в веденном предложении или тексте. Система разрабатывается с целью минимизации грамматических и синтаксических ошибок, ругательной лексики в составляемых пользователями персональных ...

... обеспечивающих элементов системы управления, в первую очередь информации и техники; - определяется степень рациональной централизации обеспечивающих подсистем в анализе системы управления и соотношение емкости внутренних обеспечивающих подсистем и использования услуг централизованных (отраслевых, региональных) организаций соответствующего профиля; - изучаются и ...

0 комментариев