Навигация

Процесс анализа информационных массивов

37113

знаков

9

таблиц

11

изображений

СОДЕРЖАНИЕ

Введение

1. Априорный анализ исходных статистических данных

1.1 Обобщение исходных данных

1.2 Оценка однородности совокупности

1.3 Оценка характера распределения совокупности исходных данных

2. Моделирование связи социально-экономических явлений

2.1 Отбор факторных признаков

2.2 Построение модели связи и оценка ее существенности

2.3 Интерпретация модели связи (уравнения регрессии)

Заключение

Список использованных источников

ВВЕДЕНИЕ

В современном обществе важную роль в механизме управления экономикой выполняет статистика. Независимо от уровня и стадии экономического развития, характера политической системы, статистика на протяжении сотен лет своего существования всегда выступала как необходимый и эффективный инструмент государственного управления и одновременно как наука, исследующая количественную сторону массовых явлений. Выполняя самые разнообразные функции сбора, систематизации и анализа сведений, характеризующих экономическое и социальное развитие общества, она всегда играла роль главного поставщика факторов для управленческих, научно-исследовательских и прикладных практических нужд различного рода структур, организаций и населения.

В настоящее время под термином «статистика» чаще всего понимают следующее.

Статистика - одна из общественных наук, имеющая целью сбор, упорядочивание, анализ и сопоставление числового представления фактов, относящихся к самым разнообразным массовым явлениям. Это вместе с тем учение о системе показателей, т.е. количественных характеристик, дающих всестороннее представление об общественных явлениях, о национальном хозяйстве в целом и отдельных его отраслях.

Статистика - это эффективное орудие, инструмент познания, используемый в естественных и общественных науках для установления тех специфических закономерностей, которые действуют в конкретных массовых явлениях, изучаемых данной наукой.

Статистика - это также одна из форм практической деятельности людей, цель которой - сбор, обработка и анализ массовых данных о тех или иных явлениях.

Одной из основных задач статистики является оценка наиболее существенных причинно-следственных связей между различными процессами и явлениями, а также воздействия одних факторов на другие. Она осуществляется через моделирование взаимосвязей с помощью корреляционно–регрессионного анализа, который является одним из основных в широком спектре статистических методов первичной обработки, анализа и прогнозирования экономических данных.

Таким образом, целью данной курсовой работы является проведение комплексного анализа данных о предприятиях автомобильного транспорта Тюменской области и выявление причинно-следственных связей с помощью статистических методов.

Задачами курсовой работы являются:

1) проведение априорного анализа данных по предприятиям;

2) моделирование связи между показателями предприятий.

Объекты исследования – предприятия автомобильного транспорта Тюменской области.

В работе приведены теоретические данные о методике анализа статистических данных и выявления причинно-следственных связей, на основе которой был произведен анализ данных по предприятиям автомобильного транспорта по Тюменской области.

1. АПРИОРНЫЙ анализ исходных статистических данных

Анализ статистических данных начинается с априорного анализа. Априорным (от лат. a priori – из предшествующего) называется анализ, предшествующий непосредственному математико-статистическому анализу и проверяющий предпосылки его реализации.

Этапы априорного анализа включают:

· обобщение исходных данных: построение вариационных рядов по каждому из исследуемых показателей. Графическое изображение построенных рядов распределения в виде гистограммы, полигона, кумуляты;

· оценку однородности совокупности (на основе метода группировок, показателей вариации, анализа аномальных наблюдений на основе λ- и q-статистик);

· оценку характера распределения совокупности исходных данных с помощью средней, моды, медианы, показателей вариации.

1.1 Обобщение исходных данных

В качестве объектов исследования были выбраны предприятия автомобильного транспорта Тюменской области (ОАО «ТюменьАвтоТранс», ЗАО "Автотранспортное предприятие", ООО "Автоуниверсал-Трак", ОАО "СПАТО", ООО "РБА-Тюмень", ООО «ГлавАвтоТранс», ООО «Тюмень ТрансКонтиненталь», ООО «АванТрансСервис», АК «Ространсавто», ТД «Русойл», ООО «Континент», ОАО «Тюменские моторостроители», ЗАО "Сибавтоспецтехника", ООО «Урал-Тюмень», ООО «Спецтехника-Тюмень», ООО «Тракт-Запчасть-Сервис», ООО «СпецАвто», ООО «Сибинтком», ОАО «Тюменнефтеспецтранс»). Основными видами деятельности предприятий являются производство, поставки и ремонт автобусов, автомобилей, авто и спецтехники.

Предприятия исследуются для выяснения и формирования практических выводов об эффективности их деятельности и предложений, направленных на улучшение деятельности предприятий, на ликвидацию имеющихся недостатков.

В качестве исходных данных были выбраны показатели доходов и расходов по обычным видам деятельности предприятий.

Задача данного исследования – сравнить показатели предприятий, для выяснения наличия и степени зависимости между ними.

Далее представлена таблица с исходными данными по 19 предприятиям (табл. 1.1).

Таблица 1.1

Показатели доходов и расходов по обычным видам деятельности предприятий, тыс. руб.

| Номер предприятия | Выручка от продажи товаров, продукции, работ, услуг | Себестоимость проданных товаров, продукции, работ, услуг | Коммерческие и управленческие расходы |

| 1 | 21903 | 8109 | 13697 |

| 2 | 76581 | 46692 | 28889 |

| 3 | 116565 | 71378 | 43834 |

| 4 | 139317 | 83304 | 54508 |

| 5 | 35475 | 24126 | 11042 |

| 6 | 78417 | 50729 | 26413 |

| 7 | 149687 | 102338 | 44716 |

| 8 | 287056 | 218436 | 65048 |

| 9 | 82279 | 66579 | 20556 |

| 10 | 158161 | 108977 | 37419 |

| 11 | 225792 | 157775 | 56192 |

| 12 | 297921 | 222019 | 73114 |

| 13 | 33702 | 14860 | 19372 |

| 14 | 139722 | 90233 | 42770 |

| 15 | 221771 | 155565 | 60932 |

| 16 | 374199 | 284117 | 81486 |

| 17 | 176430 | 163552 | 11529 |

| 18 | 244843 | 223176 | 22200 |

| 19 | 395322 | 360237 | 32614 |

| Итого | 3255143 | 2452202 | 746331 |

Вначале необходимо построить ряды распределения предприятий по каждому из признаков.

Один из вариантов стандартной процедуры группировки по количественным признакам для определения числа групп является формула Г. Стерджесса (формула (1.1)):

![]() (1.1)

(1.1)

где N – число групп.

Из расчета по формуле (1.1) n = 5. Следовательно, предприятия делятся на 5 групп с интервалом группировки (шагом) h = 74684, вычисляемым по формуле (1.2):

(1.2)

(1.2)

где xmax и xmin – максимальное и минимальное значения признака в совокупности.

Но с учетом округления h = 100000, и предприятия разбиваются на 4 группы. Ряд распределения предприятий по величине выручки от продажи товаров, продукции, работ, услуг представлен в таблице 1.2.

Таблица 1.2

Распределение предприятий по величине выручки

| Группы предприятий по выручке от продажи товаров, продукции, работ, услуг, тыс. руб. | Число предприятий | Удельный вес, % к итогу |

| 21903 – 121903 | 7 | 36,8 |

| 121903 – 221903 | 6 | 31,6 |

| 221903 – 321903 | 4 | 21,1 |

| 321903 – 421903 | 2 | 10,5 |

| Итого | 19 | 100,0 |

Из таблицы 1.2 видно, что большинство предприятий имеет выручку не более 221903 тыс. руб.

Для наглядного представления рядов распределения используют их графическое изображение в виде гистограммы, полигона и кумуляты.

Гистограмма – столбиковая диаграмма, для построения которой на оси абсцисс откладывают отрезки, равные величине интервалов вариационного ряда.

Полигон – это вид диаграммы в которой при помощи отрезков соединяются точки середин координат сторон прямоугольника.

Кумулята – это линейное построения диаграммы по накопленным частотам, которые определяются последовательным суммированием частот. Накопление частоты показывают сколько единиц совокупности имеют значения признака не больше чем рассматриваемое значение.

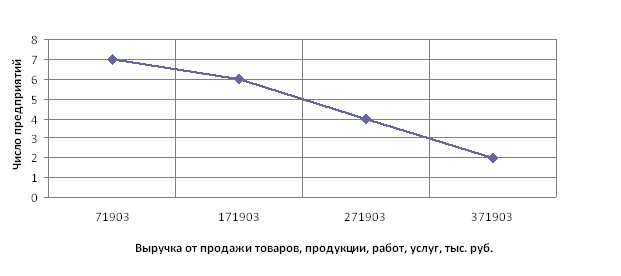

Ряд распределения по величине выручки от продаж представлен графически на рис.1.1, рис.1.2 и рис.1.3.

Рис.1.1 Гистограмма распределения предприятий по величине выручки

Гистограмма является изображением интервального ряда распределения. Для изображения дискретного ряда строится полигон.

Рис.1.2 Полигон распределения предприятий по величине выручки

По рис.1.1 и рис.1.2 видно, что распределение имеет ветвь, уходящую вправо. Нет ярко выраженной вершины.

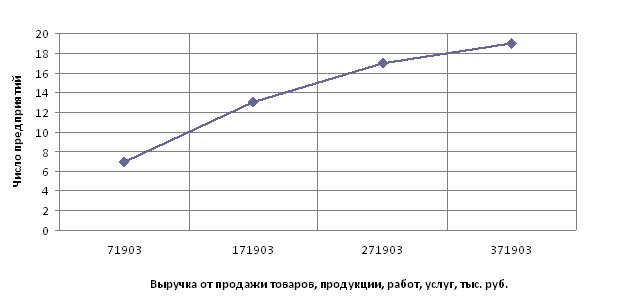

Кумулята строится также для дискретного ряда. Она показывает, сколько единиц совокупности имеют значения признака не больше чем рассматриваемое значение.

Рис.1.3 Кумулята распределения предприятий по величине выручки

Рис.1.3 Кумулята распределения предприятий по величине выручки

Затем строятся группировки предприятий по остальным признакам, с использованием формул (1.1) и (1.2), и изображаются графически.

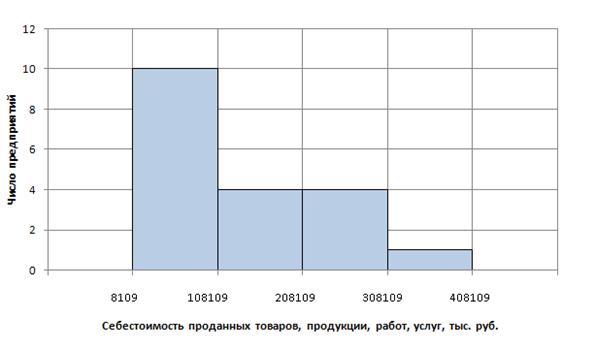

Предприятия распределяются по величине себестоимости проданных товаров, продукции, работ, услуг на пять групп. Интервал группировки:

h = (360237 - 8109) / 5 = 70426 ≈ 100000.

Учитывая, что h округлили, предприятия следует разбить на 4 группы (табл. 1.3).

Таблица 1.3

Распределение предприятий по величине себестоимости проданных товаров, продукции, работ, услуг

| Группы предприятий по себестоимости проданных товаров, продукции, работ, услуг, тыс. руб. | Число предприятий | Удельный вес, % к итогу |

| 8109 – 108109 | 10 | 52,6 |

| 108109 – 208109 | 4 | 21,1 |

| 208109 – 308109 | 4 | 21,1 |

| 308109 – 408109 | 1 | 5,2 |

| Итого | 19 | 100,0 |

Себестоимости проданных товаров, продукции, работ, услуг у большинства предприятий не превышает 108109 тыс. руб. Предприятие с себестоимостью в пределах от 308109 до 408109 тыс. руб. выбивается из общего ряда, и является аномальным для этого распределения.

Рис.1.4 Гистограмма распределения предприятий по себестоимости проданных товаров, продукции, работ, услуг

Рис.1.5 Полигон распределения предприятий по себестоимости проданных товаров, продукции, работ, услуг

Графическое изображение ряда себестоимости (рис.1.4, рис.1.5.) показывает, что ряд имеет плоскую вершину и ветвь, уходящую вправо, как и ряд распределения выручки.

Рис.1.6 Кумулята распределения предприятий по себестоимости проданных товаров, продукции, работ, услуг

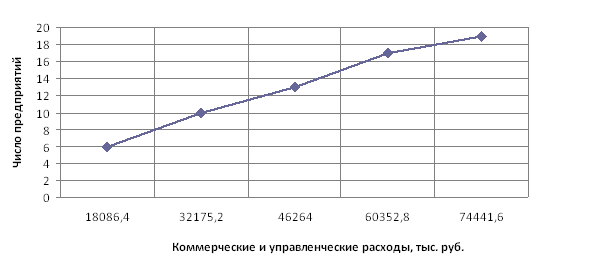

Предприятия распределяются по величине коммерческих и управленческих расходов на пять групп (табл. 1.4). Интервал группировки:

h = (81486 – 11042) / 5 = 14089 ≈ 15000.

Таблица 1.4

Распределение предприятий по величине коммерческих и управленческих расходов

| Группы предприятий по величине коммерческих и управленческих расходов, тыс. руб. | Число предприятий | Удельный вес, % к итогу |

| 11042 – 26042 | 6 | 31,6 |

| 26042 – 41042 | 4 | 21,1 |

| 41042 – 56042 | 3 | 15,8 |

| 56042 – 71042 | 4 | 21,1 |

| 71042 – 86042 | 2 | 10,5 |

| Итого | 19 | 100,0 |

Самая большая группа предприятий имеет меньшие расходы, в отличие от других групп.

В графическом изображении это выглядит следующим образом.

Рис.1.7 Гистограмма распределения предприятий по величине коммерческих и управленческих расходов

Рис.1.8 Полигон распределения предприятий по величине коммерческих и управленческих расходов

По графикам видно, что распределение предприятий по расходам имеет схожие характеристики с распределением предприятий по себестоимости, отличается только количеством групп.

Рис.1.9 Кумулята распределения предприятий по величине коммерческих и управленческих расходов

После сбора, группировки и поверхностного анализа данных следует провести более углубленный анализ.

Похожие работы

... и кончая формами представления выходных данных. Системные спецификации состоят из трех групп бланков, предназначенных соответственно для представления общих сведений о разрабатываемой системе, изучения и анализа информационных потоков и алгоритмов переработки данных, описания результатов проектирования. Значительные затраты времени и труда на заполнение бланков системных спецификаций требуют ...

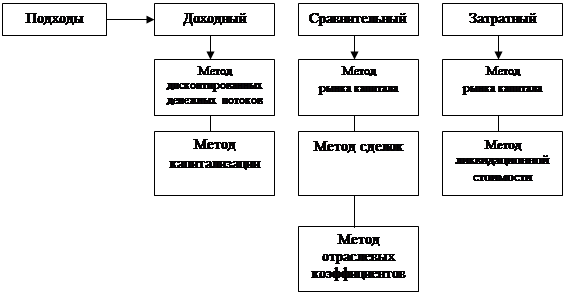

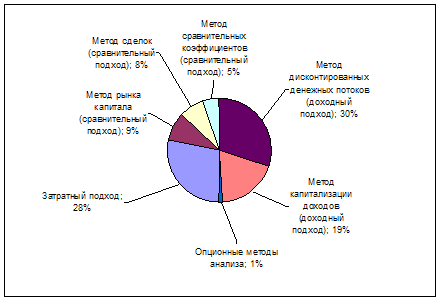

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... Целесообразность проведения работ по теме Разрабатываемая подсистема является частью системы анализа предложений и текстов русского языка. Подсистема реализует механизм морфологического анализа слов русского языка в веденном предложении или тексте. Система разрабатывается с целью минимизации грамматических и синтаксических ошибок, ругательной лексики в составляемых пользователями персональных ...

... обеспечивающих элементов системы управления, в первую очередь информации и техники; - определяется степень рациональной централизации обеспечивающих подсистем в анализе системы управления и соотношение емкости внутренних обеспечивающих подсистем и использования услуг централизованных (отраслевых, региональных) организаций соответствующего профиля; - изучаются и ...

0 комментариев