Склад дохідної бази місцевих бюджетів та тенденція їх формування

Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості

Аналіз доходної частини місцевих бюджетів

Вплив міжбюджетних трансфертів на дохідну базу місцевих бюджетів

Проблеми наповнювання доходної бази місцевих бюджетів

Концепція реформування місцевих бюджетів

Навигация

Аналіз доходної частини місцевих бюджетів

Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості

71062

знака

8

таблиц

2

изображения

2.2 Аналіз доходної частини місцевих бюджетів

Аналіз доходної частини місцевих бюджетів проведено на базі даних звіту про виконання бюджету Комінтернівського району за 2007-2008 роки.

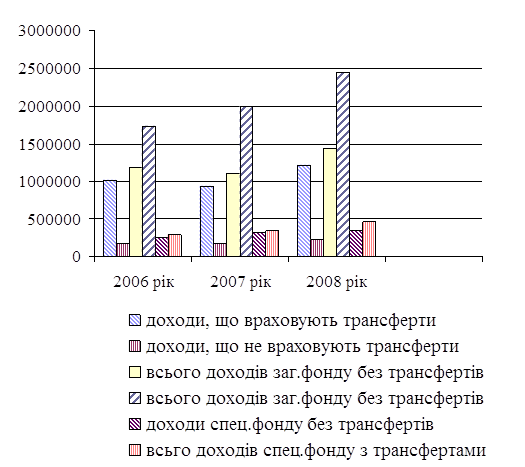

Доходну частину бюджету Комінтернівського району складають закріплені доходи,які включають:

1) податок з доходів фізичних осіб-нерезидентів;

2) плата за торговий патент;

3) єдиний податок;

4) держмито

5) адміністративні штрафи та інші санкції.

Другою складовою є власні доходи, які включають:

1) податок на прибуток підприємств і організацій, які належать до комунальної власності;

2) податок на землю;

3) податок на промисел;

4) податок на рекламу;

5) комунальний податок;

6) плата за ордер;

7) збір з власників собак;

8) штрафні санкції за порушення законодавства.

Достатньою складовою є регулюючі доходи і до яких відносяться:

1) дотація;

2) субвенції з державного бюджету місцевим бюджетам на виплату допомоги сім'ям з дітьми, малозабезпеченим сім'я, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям;

3) субвенції з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-,водопостачання і водовідведення, квартирної плати,вивезення побутового сміття та рідких нечистот;

4) субвенції з державного бюджету місцевим бюджетам на надання пільг зпослуг зв'язку та інших передбачених законодавством пільг (крім пільг на одержання ліків, зубопротезування, оплату електроенергії, природного і скрапленого газу на побутові потреби твердого та рідкого побутового палива, послуг тепло-,водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот) та компенсацію за пільговий проїзд окремих категорій громадян.

У відповідності до бюджетної класифікації проведено аналіз доходної частини за такими групами:

1) податкові надходження;

2) неподаткові надходження;

3) трансферти.

Результати аналізу доходної частини бюджету Комінтернівського району за різними показниками наведено в таблицях А.1 і А.2, які подані у додатку А. Аналізуючи структуру дохідної частини районного бюджету, можна однозначно сказати, що основним джерелом її наповнення є податок на землю, який становить 75,88% у загальній сумі власних доходів, а в грошовому виразі 5756,90 тис.грн.

Другою за величиною складовою є єдиний податок, що становить 65,47% до даної суми або 8439,1 тис.грн. Наступними за значимістю є плата за торговий патент, сума якого становить 3960,6 тис.грн. або 30,73%.

Незначні надходження до районного бюджету залучаються завдяки: податку на прибуток підприємств і організацій, що належать до комунальної власності 13,68% (1038,10 тис.грн). Що стосується податкових надходжень, то вони становлять 17,55% у загальній сумі доходів, а саме найбільшу питому вагу займає єдиний податок 42,49%. Неподаткові надходження мають менший вплив на загальну суму доходів району і становлять 0,46%.

Сума закріплених доходів у загальній сумі доходів районного бюджету становить 9,29%, сума власних доходів 5,47%. Найбільшу частину складають трансферти з бюджету, а саме субвенції з Державного бюджету та дотації вирівнювання, які становлять 85,24% у загальній сумі доходів районного бюджету. Що стосується виконання бюджету за 2007 рік, то спостерігається збільшення надходжень за рахунок податку на рекламу , який було заплановано на 2007 рік 103,70тис.грн, але в той час план було перевиконано і надходження склали 201,20 тис.грн, що є більшим на 97,50 тис.грн. або на 194,02% від запланованого. Також зросли надходження від адміністративних штрафів та інших санкцій на 0,8 тис.грн (140%) від запланованих у 2007 році.

В той же час скоротились субвенції з державного бюджету місцевим бюджетам на виплату допомоги сім'ям з дітьми, малозабезпеченим сім'я, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям на 4473,00тис.грн. або можна сказати, що план було виконано лише на 82,63%. Також не надійшли в повному обсязі субвенції з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло -,водопостачання і водовідведення, квартирної плати,вивезення побутового сміття та рідких нечистот ; субвенції з державного бюджету місцевим бюджетам на ведення та адміністрування Державного реєстру виборців. Таким чином, до доходів району не надійшло 5850,00 тис.грн., що є негативним чинником для виконання соціальних функцій, які покладені на органи місцевої влади.

Аналіз виконання плану щодо надходження доходів за різними джерелами наведено в табл.2.3 та в табл. 2.4.

Таблиця 2.3 – Виконання бюджету Комінтернівського району щодо бюджетного регулювання

| Доходи | 2007 рік | 2008 рік | ||

| Сума, тис.грн. | Питома вага,% | Сума, тис.грн. | Питома вага,% | |

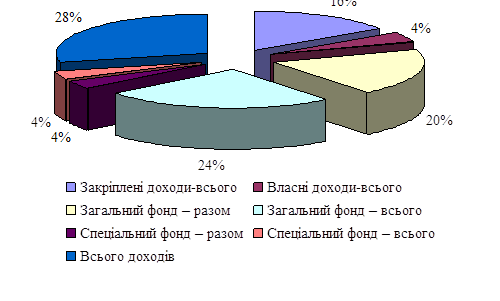

| Закріплені | 12209,4 | 10,40 | 12890,1 | 9,29 |

| Власні | 6310,80 | 5,37 | 7586,90 | 5,47 |

| Регулюючі | 98893,90 | 84,23 | 118299,20 | 85,24 |

| Разом | 117414,10 | 100,00 | 138776,2 | 100,00 |

З таблиці 2.3 видно,що найбільшу питому вагу щодо виконання бюджету за бюджетним регулюванням склали регулюючі доходи, що мають 85,24% або 118299,20 тис.грн. до загальної суми. Найменший вплив мають власні доходи, які склали у 2008 році 5,47% (7586,90 тис.грн), що є менш позитивним у формуванні доходної бази місцевого бюджету.

Таблиця 2.4 - Виконання бюджету Комінтернівського району за джерелами надходження

| Доходи | 2007 рік | 2008 рік | ||

| Сума, тис.грн. | Питома вага,% | Сума, тис.грн. | Питома вага,% | |

| Податкові надходження | 18054,80 | 19,07 | 19863,60 | 17,55 |

| Неподаткові надходження | 465,40 | 0,49 | 523,40 | 0,46 |

| Трансферти | 76141,50 | 80,44 | 92768,60 | 81,98 |

| Разом | 94661,70 | 100,00 | 113155,60 | 100,00 |

З таблиці 2.4 видно,що найбільшу питому вагу щодо виконання бюджету за джерелами надходження мають трансферти, що складають 81,98% до загальної суми. Найменшу питому вагу мають неподаткові надходження, що склали 0,46% або 523,40 тис.грн. у 2008 році.

Отже, можна зробити висновок, що основними джерелами наповнення доходної бази Комінтернівського району є єдиний податок, податок на землю, податок на прибуток підприємств і організацій , які належать до комунальної власності, плата за торговий патент,податок на рекламу, що складають найбільшу питому вагу у загальній сумі доходів району. Також можна відзначити комунальний податок, який має прогресивний характер, надходження від якого зростають. Разом з тим, бюджет не отримує зовсім надходжень від податку з доходів фізичних осіб, що мало б стимулювати підвищення рівня зайнятості населення району.

Похожие работы

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

0 комментариев