Ризик в абсолютному вираженні

Ризик як міра мінливості результату

Ризик у відносному вираженні

Коефіцієнти варіації, семі варіації, семі відхилення від зваженого середньо геометричного

Коефіцієнт ексцесу та варіації ексцесу

Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

Навигация

Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

Система кількісних оцінок ступеня ризику

32147

знаков

12

таблиц

4

изображения

4.2 Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

В ситуації коли інвестор вкладає в звичайні акції лише частину власного капіталу, залишаючи певну частку на збереження під майже без ризиковий відсоток r0 (державні короткотермінові цінні папери). Яка буде при цьому величина ймовірності банкрутства?

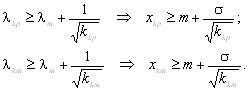

Якщо А — обсяг наявного капіталу, а x0А — частка, що залишається на збереження (вкладається в без ризикові цінні папери), то банкрутство стає можливим лише тоді, коли

x0А(1 + r0) + (1 – x0)A(1 + R) < 0,

або

R < – (1 + x0r0) / (1 – x0).

Тобто в цьому випадку замість величини rs, яка фігурувала в попередньому випадку, маємо величину – (1 + x0r0) / (1 – x0).

Оцінка за Чебишевим дає ризик банкрутства, що буде меншим, ніж 1/9, тоді, коли

|

,

,

|

![]()

Бачимо, що гра на біржі на власний капітал значно безпечніша. Навіть якщо вкласти його лише у ризиковані цінні папери, тобто, коли х0 = 0, то достатнім є виконання умови

ризик економічний показник кількісний

m > – 1 + 3s

якщо інвестора задовольняє даний рівень надійності (ризику банкрутства pн< 1/9).[1.118]

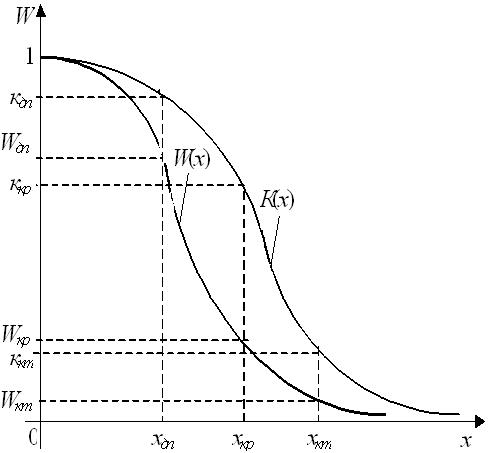

Якщо в результаті певного виду підприємницької діяльності здійснена оцінка величин m = M(X) та s2 = s2(Х), а також встановлені для даної фірми величини критеріїв допустимого, критичного та катастрофічного ризиків kдп, kкр, kкт, то границі значень можна оцінити таким чином. Нехай m = lтs; xдп = lдпs; xдп > m (випадок xдп < m характеризує ситуацію, що є несприятливою щодо підприємницької діяльності, оскільки верхня межа зони допустимих збитків є меншою від величини сподіваних збитків). Тоді

|

тобто ![]() або ж

або ж ![]()

Враховуючи, що хдп > m, приходимо до оцінки:

![]()

Поклавши хкр = lкрs та хкт = lктs, аналогічно приходимо до оцінок:

Отже, мінімальні значення порогових значень можливих збитків, що задовольняють поставленим вимогам, будуть:

![]()

Висновки

При досить високому ступені ризику в альтернативних стратегіях менеджери іноді приймають варіант рішення з дещо меншою ефективністю або чистою приведеною вартістю, але з більшими шансами на своєчасну й успішну реалізацію прийнятого варіанта .

Важливою проблемою є розробка методик кількісної оцінки ступеня ризику в різних сферах економічної діяльності, удосконалення відповідного механізму відстежування (моніторингу), контролювання економічного ризику та керування ним на засадах системного аналізу.

У даній курсовій роботі було описано загальні підходи до кількісної оцінки ступеня ризику. Визначено, що вважається ризиком, що таке ризик в абсолютному вираженні. Розглянуто спрощений підхід до оцінювання ризику, зважене середньо геометричне значення економічного показника, ризик як міру мінливості результату та ризик як величину очікуваної невдачі, як модальне значення міри невдачі.

Детально було висвітлено ризик у відносному вираженні, зокрема розглянуто коефіцієнт сподіваних збитків, коефіцієнти варіації, семі варіації, семі відхилення від зваженого середньо геометричного, правила визначення знака інгредієнта, коефіцієнти асиметрії та варіації асиметрії та коефіцієнт ексцесу та варіації ексцесу.

На прикладі нерівності Чебишева було показано як уникнути банкрутства при отриманні кредиту, чи його наданні. Визначено межі зон допустимого, критичного та катастрофічного ризиків.

Список використаної літератури

1. Вітлінський В.В., Верченко П.І. Аналіз, моделювання та управління економічним ризиком. Навчально-методичний посібник для самостійного вивчення дисципліни. Київ, КНЕУ, 2000.-292с.

2. Вітлінський В.В., Верченко П.І., Сігал А.В., Наконечний Д.С. Економічний ризик. Ігрові моделі. Навчальний посібник./ За редакцією доктора економічних наук, професора В.В. Вітлінського. Київ, КНЕУ, 2002.-446с.

3. Івченко І.Ю. Економічні ризики: Навчальний посібник. Київ: «Центр навчальної літератури», 2004. -304с.

4. Козаченко А.В., Пономарев В.П. Экономическая безопасность предприятия. К.: Либра, 2003.

5. Машина Н.І. Економічний ризик і методи його вимірювання. Навчальний посібник. Київ, ЦУЛ, 2003.-188с.

6. Райзберг Б.Н. Предпринимательство и риск. – М.: Знание, 1992. – 64 с.

7. Риск-менеджмент. Учебник. В.Н. Вяткин, И.В. Вяткин, В.А.Гамза, Ю.Ю.Екатеринославский, Дж. Дж. Хемптон. Дашков и Ко, 2003. -512с.

8. Єлейко Я.І., Єлейко О.І. Раєвський К.Є. Інвестиції, ризик, прогноз. Навчальний посібник. Львів, Львівський банківський інститут НБУ, 2000.-176с.

9. Энциклопедия финансового риск-менеджмента. 2-е изд., испр. и доп. Под ред. А.А. Лобанова, А.В. Чугунова. Москва : «Альпина Бизнес Букс», 2005.-878с.

10. Ястремський О.І. Моделювання економічного ризику. К.: Либідь, 1992.

11. Ястремський О.І. Теорія економічного ризику. К.: Артек, 1998.

Додатки

Додаток А

Порівняння очікуваної ймовірності перевищення випадкових збитків з гранично допустимою

Додаток Б

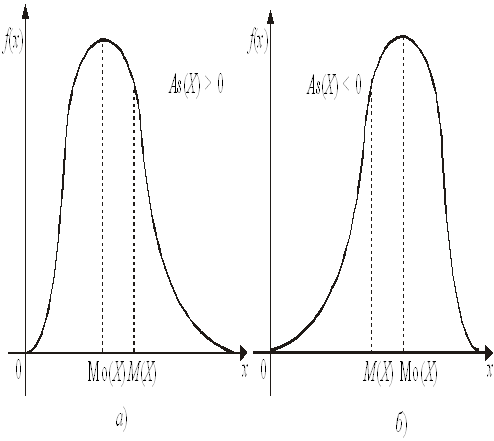

Функція щільності розподілу ймовірності у випадках додатного (а) та від`ємного (б) коефіцієнтів асиметрії

Додаток В

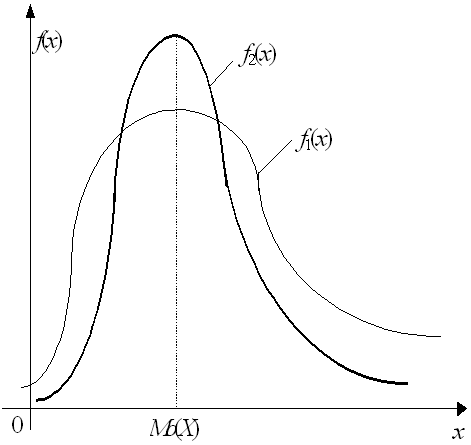

Форма функції щільності залежно від коефіцієнта ексцесу

(Ex1(X) < Ex2(X))

Похожие работы

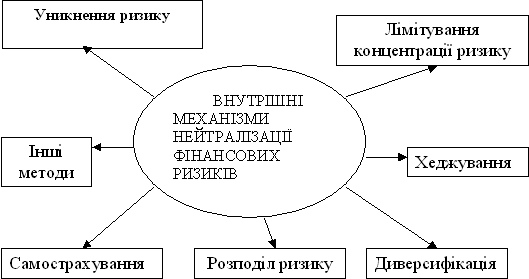

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

0 комментариев