Ризик в абсолютному вираженні

Ризик як міра мінливості результату

Ризик у відносному вираженні

Коефіцієнти варіації, семі варіації, семі відхилення від зваженого середньо геометричного

Коефіцієнт ексцесу та варіації ексцесу

Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

Навигация

Система кількісних оцінок ступеня ризику

Система кількісних оцінок ступеня ризику

32147

знаков

12

таблиц

4

изображения

ВІДКРИТИЙ МІЖНАРОДНИЙ УНІВЕРСИТЕТ РОЗВИТКУ ЛЮДИНИ “УКРАЇНА”

Хмельницький інститут соціальних технологій

Кафедра економічних дисциплін

КУРСОВА РОБОТАз дисципліни «Аналіз моделювання та управління

економічним ризиком»

Система кількісних оцінок ступеня ризику

Виконав:

ст. гр. Ф-Нз – 31

Сучкова О.М.

Хмельницький 2009

Зміст

Вступ

1. Загальні підходи до кількісної оцінки ступеня ризику

2. Ризик в абсолютному вираженні

2.1 Спрощений підхід до оцінювання ризику. Ризик як величина очікуваної невдачі

2.2 Зважене середньогеометричне значення економічного показника. Ризик як модальне значення міри невдачі

2.3 Ризик як міра мінливості результату

3. Ризик у відносному вираженні

3.1 Коефіцієнт сподіваних збитків

3.2 Коефіцієнти варіації, семіваріації, семівідхилення від зваженого середньогеометричного

3.3 Правила визначення знака інгредієнта. Коефіцієнти асиметрії та варіації асиметрії

3.4 Коефіцієнт ексцесу та варіації ексцесу

4. Використання нерівності Чебишева

4.1 Уникнення банкрутства при отриманні кредиту

4.2 Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

Висновки

Список використаної літератури

Додатки

Вступ

Аналіз проблем економічної науки та практики переконливо свідчить, що врахування невизначеності, конфліктності й породжуваного ними ризику є однією з магістральних ліній розвитку економічної теорії другої половини ХХ ст. З ризиком доводиться стикатися у повсякденній практичній діяльності. Його неможливо уникнути в жодному з видів ділової активності.

Ризик – це економічна категорія, котра відображає характерні особливості сприйняття зацікавленими суб’єктами економічних відносин об’єктивно існуючих невизначеності та конфліктності, іманентно притаманних процесам цілепокладання, управління, прийняття рішень, оцінювання, що обтяжені можливими загрозами та невикористаними можливостями.

Виправданий ризик — необхідний атрибут у стратегії і тактиці ефективного менеджменту.

У кожній ситуації, пов’язаній з ризиком, постають запитання: що означає виправданий (допустимий) ризик? Де проходить межа, яка відділяє допустимий ризик від нерозумного? А тому якісний аналіз ризику є необхідним, але не достатнім етапом. Важливо виявити його ступінь, причому слід оцінити ймовірність того, що певна (несприятлива) подія має шанси відбутися, а тоді — як це вплине на ситуацію (рішення).

Ризик є важливим елементом фактично всіх інвестиційних рішень. У зв’язку з тим, що більшість підприємців не схильні до нього, віддаючи перевагу меншому ризику перед більшим, ідентифікація, вимірювання і, де це можливо, скорочення ризику мають бути одними з основних аспектів, які беруться до уваги в процесі прийняття інвестиційних рішень. Проте насправді підприємств, які займаються аналізом ризику, дуже мало. Це не означає, що вимірювання ризику повністю ігнорується іншими фірмами, скоріше за все для роботи з проектним ризиком вибирають менш об’єктивні методи, такі як досвід та інтуїція.

1. Загальні підходи до кількісної оцінки ступеня ризику

Чим досконалішими є методи визначення кількісної оцінки ризику, тим меншим стає чинник невизначеності.

Якщо малоймовірно, що відбудуться несприятливі наслідки, то ризик малий. Малий він і в тому разі, коли ймовірність збитків велика, а самі по собі збитки малі. Ймовірність настання певної події може бути визначена об’єктивним та суб’єктивним методом. Об’єктивний метод визначення ймовірності ґрунтується на обчисленні частоти, з якою в минулому відбувалась певна подія.

Суб’єктивний метод спирається на використання суб’єктивних оцінок та критеріїв, які ґрунтуються на різних припущеннях. До таких припущень можуть бути віднесені міркування бізнесмена (менеджера), його власний досвід, оцінка експерта, думка консультанта, порада консалтингової фірми.

Оцінюючи ризик, на практиці нерідко обмежуються спрощеними підходами, спираються на один чи кілька головних показників (критеріїв), параметрів, які являють собою найважливіші узагальнені характеристики у даній конкретній ситуації.[3.204]

У ряді випадків, зокрема в страхуванні, величину (ступінь) ризику визначають як ймовірність настання небажаних наслідків. В цьому випадку

|

де рн — ймовірність настання небажаних наслідків,

W — величина ризику.

При аналізі збитків кожній із запропонованих зон ризику слід поставити у відповідність кількісні показники, критерії ризику. В прикладних проблемах економічного ризику для оцінки його величини широке використання має ймовірність перевищення заданого рівня збитків. (Додаток А) Ця ймовірність обчислюється за формулою:

|

Виділяють три такі найважливіші базові показники ризику.

|

Wдп = W(xдп) = P(X ³ xдп),

тобто Wдп — це ймовірність того, що збитки виявляться більшими, ніж їх гранично допустимий рівень хдп.

|

Wкр = W(xкр) = Р(Х ³ хкр),

тобто Wкр — це ймовірність того, що збитки виявляться більшими, ніж їх гранично допустимий критичний рівень хкр.

|

Wкт = W(xкт) = Р(Х ³ хкт),

тобто Wкт — це ймовірність того, що збитки виявляться більшими, ніж їх гранично допустимий катастрофічний рівень хкт.

Знання цих показників дає змогу виробити міркування щодо можливості прийняти рішення відносно здійснення певної підприємницької діяльності. Але для остаточного прийняття рішення інформації про значення названих показників недостатньо — необхідно ще задати (встановити, прийняти) їх граничні величини, щоб не потрапити в зону неприйнятного ризику. Такі величини називають критеріями відповідно допустимого, критичного та катастрофічного ризику — кдп, ккр, ккт.

Отже, маючи значення трьох показників ризику та критеріїв граничного ризику, приходимо до таких найбільш загальних умов прийнятності рівня ризику в досліджуваному виді підприємництва:

|

|

W(хкр) £ ккр;

Вважають, що економічний показник Х (або його характеристика) має позитивний інгредієнт, якщо при прийнятті рішення орієнтуються на його максимальне значення. Для цих випадків записують, що Х = Х+.

Якщо ж під час прийняття рішень орієнтуються на мінімальне значення економічного показника, то вважають, що він має негативний інгредієнт. У цій ситуації пишуть, що Х = Х –.

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

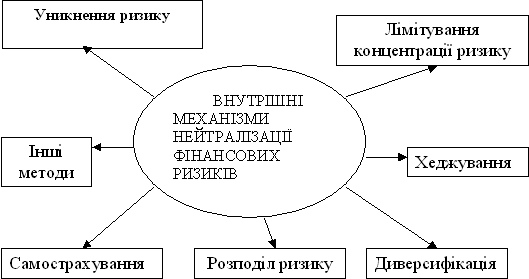

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

0 комментариев