Ризик в абсолютному вираженні

Ризик як міра мінливості результату

Ризик у відносному вираженні

Коефіцієнти варіації, семі варіації, семі відхилення від зваженого середньо геометричного

Коефіцієнт ексцесу та варіації ексцесу

Уникнення банкрутства при наданні кредиту. Визначення меж зон допустимого, критичного та катастрофічного ризиків

Навигация

Ризик в абсолютному вираженні

Система кількісних оцінок ступеня ризику

32147

знаков

12

таблиц

4

изображения

2. Ризик в абсолютному вираженні

2.1 Спрощений підхід до оцінювання ризику. Ризик як величина очікуваної невдачі

В абсолютному вираженні ризик може визначатися сподіваною величиною можливих збитків, якщо збитки піддаються такому вимірові. Як міру ризику в абсолютному вираженні використовують також оцінки мінливості результату.

На практиці, оцінюючи ризик, часто обмежуються спрощеним підходом. При цьому спираються на одне значення економічного показника, яке відображає найважливішу узагальнену характеристику у даній конкретній ситуації. Якщо в якості такої узагальненої характеристики виступає величина небажаних наслідків(збитки, платежі тощо), то міра (ступінь) ризику невдачі (в процесі досягнення мети) може визначатися як добуток ймовірності невдачі (небажаних наслідків) на величину цих наслідків, тобто [9.591]:

|

W = pнхн,

де хн — величина небажаних наслідків.

|

Х= Х – ={x1; x2;…; xn},

а розподіл ймовірностей їх настання

P = {p1; p2;…; pn}; ![]() ,

,

величина ризику очікуваної невдачі:

|

Якщо ж несприятливі наслідки події описуються неперервною випадковою величиною

|

![]() ,

,

то

W = M(Х –) = ![]() ,

,

де f(x) — щільність розподілу ймовірності.

2.2 Зважене середньогеометричне значення економічного показника. Ризик як модальне значення міри невдачі

У якості характеристики центра групування реалізацій економічного показника (випадкової величини Х) можна використовувати величину G(Х) — його зважене середньо геометричне значення. У випадку, коли Х > 0, G(Х) визначається за формулою:

|

G(Х) = еM(ln X).

Якщо ж Х є дискретною випадковою величиною, тобто Х = {x1; x2;…;xn}, то

|

![]()

Якщо ж при цьому р1 = р2 = … рn = 1/n, то отримуємо середньо геометричну оцінку випадкової величини Х:

|

У ситуації, коли випадкова величина Х набуває як додатних, так і від’ємних значень і є дискретною, зважену середньо геометричну оцінку можна знайти за формулою [7.365]:

|

![]()

де ![]() ,

, ![]() (наприклад, e = 1).

(наприклад, e = 1).

Під час обчислення зваженої середньо геометричної оцінки норми прибутку цінного паперу ( чи портфеля цінних паперів) покладають X = R/100% (R — норма прибутку), а = – 1, e = 0. Тоді

|

У випадку, коли величина G(Х) оцінюється на основі статистичних даних,

|

де Т — кількість періодів.

Якщо випадкова величина Х відображає спектр можливих збитків (платежів тощо), то зважене середньо геометричне цієї величини можна використовувати в якості оцінки величини ризику W = G(Х –).

У випадку, коли адекватною моделлю міри невдачі є випадкова величина Х – з несиметричним розподілом ймовірності, в якості величини ризику доцільно використовувати модальне значення — Мо(Х) — цієї випадкової величини, тобто

|

W = Mo(X –).

Нагадаємо, що модою дискретної випадкової величини є найбільш ймовірне значення цієї випадкової величини. Для неперервної випадкової величини мода — це точка максимуму функції щільності розподілу ймовірності значень цієї випадкової величини.

Похожие работы

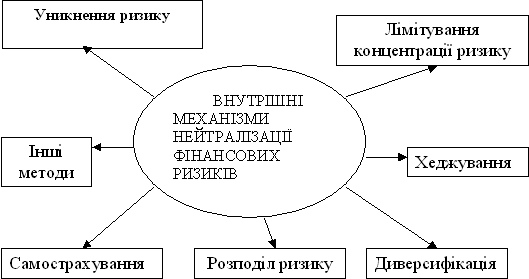

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

0 комментариев