ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ЗІ СТРУКТУРОЮ ДЕРЖАВНОЇ

Вживає заходи з метою вдосконалення організації роботи Управління, підвищення кваліфікації працівників

Ознайомлення з порядком планування роботи підрозділів ДКРС

Вивчення документопотоків у департаментах ГоловКРУ та

Визначення завдань діяльності підрозділів ДКРС згідно з чинним

Сприяння налагодженню в підконтрольних установах внутрішнього контролю

Особливості підготовки до здійснення контрольних заходів

Узагальнення, документальне оформлення та особливості реалізації

Заходи, які спрямовані на запобігання порушення в майбутньому

Навигация

Узагальнення, документальне оформлення та особливості реалізації

Особливості роботи органів Державного фінансового контролю

116735

знаков

1

таблица

2

изображения

2.4 Узагальнення, документальне оформлення та особливості реалізації

результатів здійснення ревізії підрозділами ДКРС

Документування результатів контрольних заходів за змістом і формою складається з робочих, офіційних, додаткових та супровідних документів.

Робоча документація, складена за результатами контрольних заходів, являє собою допоміжні неофіційні записи, в яких службова особа, що здійснює контрольний захід, фіксує отриману в його процесі інформацію. Робоча документація може бути оформлена у вигляді простих записів, таблиць з групуванням цифрових чи інших даних та їх аналізом тощо.

Робоча документація складається відповідно до теми контрольного заходу, може містити всі або окремі опрацьовані та документовані результати досліджень службової особи, яка здійснює контрольний захід, та повинна сприяти забезпеченню складання офіційної документації.

Після завершення контрольного заходу робоча документація знищується особою, що безпосередньо її склала, за винятком передбачених законодавством випадків, що регламентують необхідність її зберігання.

Офіційна документація, складена за результатами контрольних заходів, є основною частиною матеріалів контрольних заходів і являє собою обов'язкові для складання документи. До офіційної документації належать звіти, довідки та протоколи.

Додаткова документація, складена за результатами контрольних заходів, є невід’ємною частиною матеріалів контрольних заходів і являє собою оформлену як додатки (частіше всього у вигляді зведених реєстрів, пояснень тощо) інформацію, що підтверджує підсумки дослідження за окремими напрямами або процесами контрольного заходу, які зафіксовані в офіційній документації.

Супровідна документація, складена за результатами контрольних заходів, може мати характер:

- офіційної (листування з органами державної влади та органами місцевого самоврядування, суб'єктами господарювання і громадянами з питань, які стосуються результатів контрольного заходу, інші офіційні документи, оформлені після закінчення контрольного заходу);

- неофіційної (внутрішні документи суб'єктів державного фінансового контролю стосовно розгляду або оцінки результатів контрольних заходів).

Загальною вимогою щодо оформлення офіційної та супровідної документації, яка має офіційний характер, складеної за результатами контрольних заходів, є зазначення обов'язкових реквізитів: назви міністерства, іншого центрального органу виконавчої влади; назви виду документа; дати; номера; місця складання; тексту; позначки про наявність додатків; підпису (підписів) уповноважених осіб. [18]

Матеріали контрольного заходу являють собою повну або часткову сукупність офіційної, додаткової та супровідної документації, що має офіційний характер, складеної за результатами контрольного заходу. [9]

Враховуючи, що Управлінням гармонізації державного внутрішнього фінансового контролю проводяться контрольні заходи у вигляді державного аудиту організації та стану внутрішньої контрольно-ревізійної роботи в системі центральних органів виконавчої влади, то за результатами таких контрольних заходів готується аудиторський звіт, невід’ємною частиною якого є протокол погодження.

Результати державного аудиту оформляються аудиторським звітом зі складанням протоколу його погодження, який є його невід'ємною частиною.

Мова аудиторського звіту – державна, стиль – науковий, чіткий, без орфографічних і синтаксичних помилок, послідовність – логічна. Залежно від особливостей і змісту Звіт складають у вигляді тексту, ілюстрацій, таблиць або їх сполучень.

Результати державного аудиту оформляються на паперових носіях і повинні мати наскрізну нумерацію сторінок. На першому титульному аркуші аудиторського звіту зазначається назва документа, дата, реєстраційний номер, місце складання та номер примірника.

У Звіті мають бути розкриті адекватно усі питання, передбачені програмою аудиту.

За структурою Звіт має такі основні частини:

v Загальна частина (перелік скорочень, резюме, вступ).

v Аналітична частина (результати аудиторських процедур, дослідження програмних питань).

v Підсумкова частина (висновки, рекомендації, джерела інформації).

Виходячи з вищесказаного, слід зазначити, що аудиторський звіт повинен містити:

- перелік скорочень та скорочення назв нормативних документів;

- резюме, яке містить стислий зміст результатів аудиту;

- вступ, у якому зазначається: підстава для проведення державного аудиту, тема та період державного аудиту, назва органу служби та підконтрольного суб'єкта, його місцезнаходження, перелік посадових осіб, які проводили державний аудит, та осіб, які відповідали за організацію та стан внутрішньої контрольно-ревізійної роботи у відповідний період, дата початку і закінчення державного аудиту;

- інформацію та висновки в розрізі кожного питання програми із зазначенням (у разі наявності) основних недоліків та порушень актів законодавства з посиланням на їх назву, номер та дату;

- загальні висновки та рекомендації за результатами державного аудиту;

- додатки (перелік законодавчих та нормативних документів, довідкові матеріали, використані під час контрольного заходу тощо).

У разі, якщо контрольно-ревізійні управління в Автономній Республіці Крим, областях, містах Києві та Севастополі здійснюють державний аудит в ході виконання централізованого доручення ГоловКРУ, аудиторські звіти, складені за результатами таких заходів, враховуються ГоловКРУ при складанні зведених (узагальнених) результатів державного аудиту в системі відповідного міністерства, іншого центрального органу виконавчої влади.

За результатами розгляду підконтрольним суб'єктом аудиторського звіту складається протокол погодження, який підписується посадовими особами органу служби, які проводили державний аудит, керівником підконтрольного суб'єкта, або одним з його заступників, який координує діяльність контрольно-ревізійного підрозділу підконтрольного суб'єкта, та керівником контрольно-ревізійного підрозділу підконтрольного суб'єкта.

Аудиторський звіт та протокол його погодження складаються у трьох примірниках: перший - для органу служби, другий - для підконтрольного суб'єкта, третій - для передачі правоохоронним органам у випадках, передбачених законодавством.

Для унеможливлення підробки примірники аудиторського звіту візуються посадовою особою органу служби, що проводила аудит, на кожній сторінці.

Перший і третій примірники результуючого документу та протоколу його погодження надаються для ознайомлення керівнику підконтрольного суб'єкта та керівнику контрольно-ревізійного підрозділу підконтрольного суб'єкта у строк не пізніше ніж 10 робочих днів після закінчення терміну, передбаченого у направленні для проведення державного аудиту, одним із таких способів:

а) особисто під розписку керівнику контрольно-ревізійного підрозділу підконтрольного суб'єкта;

б) через канцелярію (діловодну службу) підконтрольного суб'єкта з відміткою на примірнику аудиторського звіту органу служби про дату реєстрації в журналі вхідної кореспонденції підконтрольного суб'єкта та підписом працівника канцелярії (діловодної служби), який здійснив реєстрацію.

Керівник підконтрольного суб'єкта та керівник контрольно-ревізійного підрозділу підконтрольного суб'єкта зобов'язані ознайомитися з аудиторським звітом та у разі погодження з викладеними в ньому фактами підписати протокол його погодження. У разі наявності заперечень (зауважень) щодо змісту аудиторського звіту керівник підконтрольного суб'єкта та керівник контрольно-ревізійного підрозділу підконтрольного суб'єкта підписують протокол його погодження із запереченнями (зауваженнями).

Після надходження від підконтрольного суб'єкта першого і третього примірників аудиторського звіту та підписаного його керівником та керівником контрольно-ревізійного підрозділу підконтрольного суб'єкта протоколу погодження, у тому числі підписані із запереченнями (зауваженнями), посадова особа органу служби не пізніше наступного робочого дня з дати їх отримання видає підконтрольному суб'єкту другий примірник аудиторського звіту та протоколу його погодження.

У разі ненадходження до органу служби підписаних примірників протоколу погодження та аудиторського звіту протягом установленого строку посадові особи органу служби засвідчують це актом про відмову від підпису, що складається у трьох примірниках, один з яких видається керівнику підконтрольного суб'єкта та керівнику контрольно-ревізійного підрозділу підконтрольного суб'єкта одним із вищенаведених способів.

У разі, якщо протягом 3 робочих днів після отримання акта про відмову від підпису підконтрольний суб'єкт не повернув органу служби примірники підписаного протоколу погодження та аудиторського звіту, посадові особи органу служби у визначених законодавством випадках надсилають до правоохоронних органів акт про відмову від підпису, належним чином завірену копію другого примірника аудиторського звіту та долучають оригінал цього примірника до матеріалів державного аудиту.

У разі підписання протоколу погодження із запереченнями (зауваженнями) керівник КРП підконтрольного суб'єкта за підписом керівника підконтрольного суб'єкта у строк не пізніше ніж 5 робочих днів після повернення органу служби примірників протоколу погодження та аудиторського звіту повинен подати йому письмові заперечення (зауваження).

Рішення про розгляд заперечень (зауважень) до аудиторського звіту, що надійшли з порушенням установленого строку, приймає керівник служби або його заступник. З метою уточнення викладених у запереченнях (зауваженнях) до аудиторського звіту фактів посадові особи органу служби мають право вимагати від підконтрольного суб'єкта необхідних для перевірки документів та додаткових пояснень.

Письмовий висновок на заперечення (зауваження) надається керівнику підконтрольного суб'єкта за підписом керівника органу служби або його заступника не пізніше ніж через 15 робочих днів від дня їх отримання. Заперечення (зауваження) до аудиторського звіту та висновки на них долучаються до матеріалів державного аудиту.

Після підписання протоколу погодження посадова особа органу служби забезпечує реєстрацію аудиторського звіту в журналі реєстрації контрольних заходів, форма якого визначається ГоловКРУ.

Реалізація результатів державного аудиту здійснюється:

- під час державного аудиту за усними рекомендаціями посадових осіб органу служби, які надаються підконтрольному суб'єкту щодо невідкладного вжиття заходів для забезпечення усунення та запобігання у подальшому виявлених порушень законодавства;

- після підписання протоколу погодження без заперечень (зауважень) або складання акта про відмову від їх підписання. У такому випадку посадова особа органу служби у строк не пізніше ніж через 10 робочих днів після реєстрації аудиторського звіту направляє на ім'я керівника підконтрольного суб'єкта письмові рекомендації щодо усунення виявлених порушень законодавства із зазначенням строку зворотного інформування;

- після підписання протоколу погодження із запереченнями (зауваженнями) або у разі ненадання підконтрольним суб'єктом письмових заперечень (зауважень) до протоколу погодження. У такому випадку посадова особа органу служби у строк не пізніше ніж через 5 робочих днів після надіслання висновків на такі заперечення (зауваження) або закінчення відповідного строку, направляє на ім'я керівника підконтрольного суб'єкта письмові рекомендації щодо усунення виявлених порушень законодавства із зазначенням строку зворотного інформування.

За рішенням керівника органу служби про результати державного аудиту, яким виявлено порушення законодавства, посадові особи органу служби інформують відповідні органи державної влади, місцевого самоврядування, органи управління або правоохоронні органи.

Про усунення виявлених державним аудитом порушень законодавства і недоліків в організації і проведенні внутрішньої контрольно-ревізійної роботи підконтрольний суб'єкт у строк, визначений органом служби при надісланні рекомендацій, повинен інформувати орган служби з поданням завірених копій розпорядчих та інших документів, що підтверджують усунення порушень.

Похожие работы

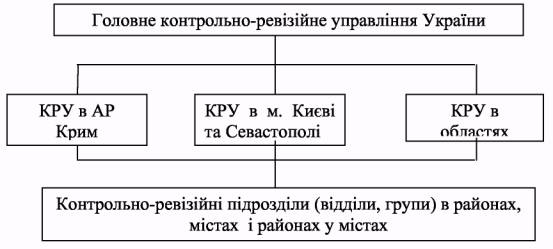

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

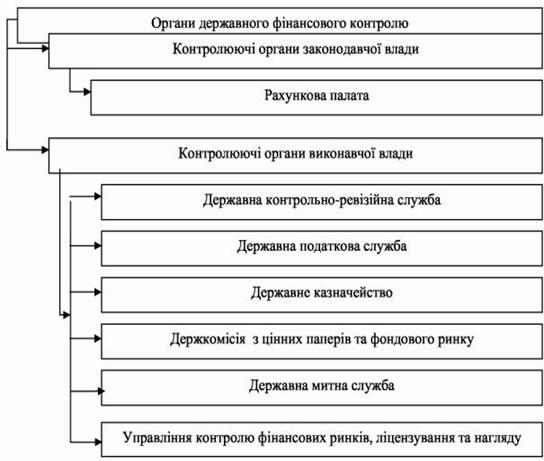

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

0 комментариев