ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ЗІ СТРУКТУРОЮ ДЕРЖАВНОЇ

Вживає заходи з метою вдосконалення організації роботи Управління, підвищення кваліфікації працівників

Ознайомлення з порядком планування роботи підрозділів ДКРС

Вивчення документопотоків у департаментах ГоловКРУ та

Визначення завдань діяльності підрозділів ДКРС згідно з чинним

Сприяння налагодженню в підконтрольних установах внутрішнього контролю

Особливості підготовки до здійснення контрольних заходів

Узагальнення, документальне оформлення та особливості реалізації

Заходи, які спрямовані на запобігання порушення в майбутньому

Навигация

ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ЗІ СТРУКТУРОЮ ДЕРЖАВНОЇ

Особливості роботи органів Державного фінансового контролю

116735

знаков

1

таблица

2

изображения

1. ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ЗІ СТРУКТУРОЮ ДЕРЖАВНОЇ

КОНТРОЛЬНО-РЕВІЗІЙНОЇ СЛУЖБИ

1.1 Ознайомлення зі структурними та територіальними підрозділами

ДКРС, їх функціями і завданнями відповідно до чинного законодавства

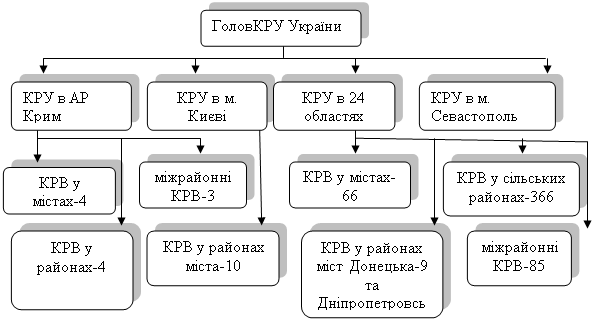

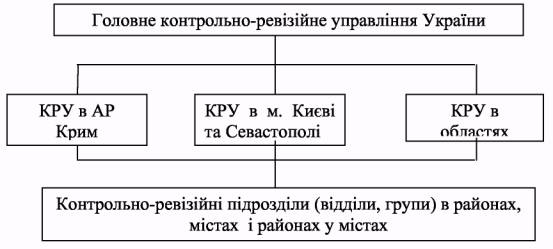

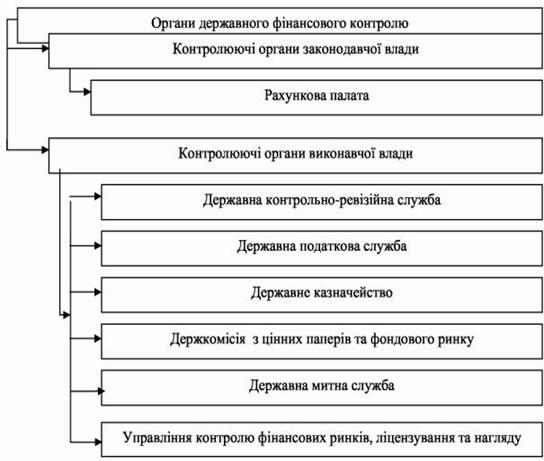

ДКРС в Україні здійснює незалежний внутрішній фінансовий контроль. Розгалужена організаційна структура даного органу дозволяє охоплювати діяльність всіх підконтрольних установ та організацій. Зокрема, він складається з ГоловКРУ, контрольно – ревізійних управлінь в Республіці Крим, 24 областях, містах Києві і Севастополі, 562 контрольно – ревізійних підрозділів в районах, містах і районах у містах (див. рис. 1.1.1).

Рис.1.1.1. Структура державної контрольно-ревізійної служби в Україні

ГоловКРУ очолює заступник Міністра фінансів України, начальник управління, який призначається Кабінетом Міністрів України за поданням Міністра фінансів України.

Структуру ГоловКРУ та положення про його структурні підрозділи, контрольно-ревізійні управління в АР Крим, областях, містах Києві та Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) у районах, містах, районах у містах затверджує Голова ГоловКРУ.

ГоловКРУ, контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі є юридичними особами, мають самостійні кошториси, поточні та вкладні (депозитні) рахунки в банках, печатки із зображенням Державного герба України та зі своїм найменуванням.

Контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах як структурні підрозділи контрольно-ревізійних управлінь в Республіці Крим, областях, містах Києві і Севастополі мають печатки і відповідні бланки.

Головним завданням державної контрольно-ревізійної служби є здійснення державного фінансового контролю за використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяття зобов'язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності в міністерствах та інших органах виконавчої влади, в державних фондах, у бюджетних установах і у суб'єктів господарювання державного сектору економіки, а також на підприємствах і в організаціях, які отримують (отримували в періоді, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у періоді, який перевіряється) державне чи комунальне майно (далі – підконтрольні установи), виконанням місцевих бюджетів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у подальшому.

З метою реалізації основного завдання ГоловКРУ та його структурні підрозділи виконують функції, які визначені Законом України «Про державну контрольно-ревізійну службу в Україні», прийнятим Верховною Радою України 26.01.93 № 2939-ХП, зі змінами та доповненнями.

Органи контрольно-ревізійної служби розглядають листи, заяви і скарги громадян про факти порушення законодавства з фінансових питань. Звернення, де повідомляється про крадіжки, розтрати, недостачі, інші серйозні правопорушення, негайно пересилаються правоохоронним органам для прийняття рішення згідно з чинним законодавством.

ГоловКРУ України, контрольно – ревізійним управлінням в Республіці Крим, областях, містах Києві і Севастополі, контрольно – ревізійним підрозділам (відділам, групам) у районах, містах і районах у містах надається право:

1) перевіряти у підконтрольних установах грошові та бухгалтерські документи, звіти, кошториси й інші документи, що підтверджують надходження і витрачання коштів та матеріальних цінностей, проводити перевірки фактичної наявності цінностей (грошових сум, цінних паперів, сировини, матеріалів, готової продукції, устаткування тощо);

2) безперешкодного доступу при проведенні ревізій на склади, у сховища, виробничі та інші приміщення, що належать підконтрольним установам, для їх обстеження і з’ясування питань, пов’язаних з ревізією; призупиняти бюджетні асигнування, зупиняти операції з бюджетними коштами у випадках, передбачених законом;

3) залучати на договірних засадах кваліфікованих фахівців відповідних міністерств, державних комітетів, інших органів державної виконавчої влади, державних фондів, підприємств, установ і організацій для проведення контрольних обмірів будівельних, монтажних, ремонтних та інших робіт, контрольних запусків сировини, матеріалів і готової продукції, інших перевірок з оплатою за рахунок спеціально передбачених на цю мету коштів;

4) вимагати від керівників підконтрольних установ, що ревізуються, проведення інвентаризацій основних фондів, товарно – матеріальних цінностей, грошових коштів і розрахунків, у разі відмови у проведенні таких інвентаризацій – звернутися до суду щодо спонукання до проведення таких інвентаризацій, а до ухвалення відповідного рішення судом – у присутності понятих та представників зазначених підприємств, установ і організацій, щодо яких проводиться ревізія, опечатувати каси, касові приміщення, склади та архіви на термін не більше 24 годин з моменту такого опечатування, зазначеного в протоколі. При проведенні ревізій вилучати у підприємств, установ і організацій копії фінансово – господарських та бухгалтерських документів, які свідчать про зловживання, а на підставі рішення суду – вилучати до закінчення ревізії оригінали первинних фінансово – господарських та бухгалтерських документів із складенням опису, який скріплюється підписами представника органу державної контрольно – ревізійної служби та керівника відповідного підприємства, відповідної установи, організації, та залишенням копій таких документів таким підприємствам, установам, організаціям;

5) одержувати від Національного банку України та його установ, банків та інших кредитних установ необхідні відомості, копії документів, довідки про банківські операції та залишки коштів на рахунках об’єктів, що ревізуються, а від інших підприємств і організацій, в тому числі недержавних форм власності – довідки і копії документів про операції та розрахунки з підприємствами, установами, організаціями, що ревізуються. Одержання від банків інформації, що становить банківську таємницю, здійснюється у порядку та обсязі, встановлених Законом України «Про банки і банківську діяльність»;

6) одержувати від службових і матеріально відповідальних осіб об’єктів, що ревізуються, письмові пояснення з питань, які виникають у ході ревізій;

7) пред’являти керівникам та іншим службовим особам підконтрольних установ, що ревізуються, вимоги щодо усунення виявлених порушень законодавства з питань збереження і використання державної власності та фінансів, вилучати в судовому порядку до бюджету виявлені ревізіями приховані і занижені валютні та інші платежі, ставити перед відповідними органами питання про припинення бюджетного фінансування і кредитування, якщо отримані підприємствами, установами та організаціями кошти і позички використовуються з порушенням чинного законодавства;

8) накладати у випадках, передбачених законодавчими актами, на керівників та інших службових осіб підконтрольних установ, адміністративні стягнення;

9) звертатися до суду в інтересах держави, якщо підконтрольною установою не забезпечено виконання вимог щодо усунення виявлених ревізією порушень законодавства з питань збереження і використання активів;

10) проводити у суб’єктів господарювання, які мали правові відносини з підконтрольною установою, зустрічні перевірки з метою документального підтвердження виду, обсягу і якості операцій та розрахунків, що здійснювалися між ними, для з’ясування їх реальності та повноти відображення в обліку підконтрольної установи. [1]

На сьогоднішній день, на підставі Указу Президента України №1085/2010 "Про оптимізацію системи центральних органів виконавчої влади" відбувається процес реорганізації Головного контрольно-ревізійного управління України та утворення на його базі Державної фінансової інспекції України. Нова структура та нормативно-правові акти знаходяться на стадії розробки.

1.2 Чисельність персоналу департаментів ГоловКРУ, їх функції,

завдання та структура

Посадовий склад ГоловКРУ, кваліфікаційні тарифікації співробітників, перелік департаментів і відділів затверджує Міністерство фінансів України.

Чисельність працівників визначається штатним розписом ГоловКРУ України і станом на 08.04.2010 складала 490 чоловік.

Структура апарату ГоловКРУ передбачає 21 підрозділ, які в свою чергу поділяються на 54 відділи, що охоплюють контрольним процесом підприємства, установи і організації тільки певної сфери господарської діяльності. Чисельність працівників в окремих підрозділах представлена наступним чином:

1. Керівництво, у складі 5 осіб.

2. Відділ забезпечення діяльності керівництва, у складі 6 осіб.

3. Департамент організаційної роботи, у складі 27 осіб.

4. Департамент інспектування у сфері освіти і науки, у складі 27 осіб.

5. Департамент інспектування у соціальній сфері та культурі, у складі 27 осіб.

6. Департамент інспектування у сфері матеріального виробництва та фінансових послуг, у складі 27 осіб.

7. Департамент інспектування у сфері послуг, у складі 28 осіб.

8. Департамент інспектування в агропромисловому комплексі та сфері використання природних ресурсів, у складі 29 осіб.

9. Департамент інспектування органів державної влади, у складі 29 осіб.

10. Департамент державного фінансового аудиту виконання бюджетних програм, місцевих бюджетів та діяльності бюджетних установ, у складі 25 осіб.

11. Департамент державного фінансового аудиту діяльності суб'єктів господарювання державного сектору економіки, у складі 84 осіб.

12. Департамент правової роботи, у складі 23 осіб.

13. Департамент адміністративно – господарського забезпечення, в складі 34 осіб.

14. Управління контролю у сфері державних закупівель, в складі 13 осіб.

15. Управління гармонізації державного внутрішнього фінансового контролю, в складі 11 осіб.

16. Управління внутрішнього аудиту, у складі 11 осіб.

17. Управління кадрів, в складі 13 осіб.

18. Фінансове управління, в складі 13 осіб.

19. Управління інформаційних технологій, в складі 13 осіб.

20. Відділ взаємодії із засобами інформації та зв’язку із громадськістю, у складі 6 осіб.

20. Режимно – секретний відділ, в складі 6 осіб.

21. Сектор контролю виконавської дисципліни, у складі 3 осіб.

До складу керівництва входить Голова ГоловКРУ, перший заступник голови ГоловКРУ та 4 заступники Голови ГоловКРУ. Групу при керівництві складають 2 помічника Голови ГоловКРУ, консультант, радник, головний спеціаліст (прес – секретар, літредактор) та референти 1 категорії.

Голова ГоловКРУ несе персональну відповідальність перед Президентом України і Кабінетом Міністрів України за виконання покладених на ГоловКРУ України завдань і здійснення ним своїх повноважень. Голова ГоловКРУ розподіляє обов’язки між заступниками, визначає ступінь відповідальності заступників Голови та керівників структурних підрозділів ГоловКРУ України, в установленому порядку призначає на посади та звільняє з посад керівників КРУ в АР Крим, областях, містах Києві та Севастополі.

Кожен із структурних підрозділів ГоловКРУ очолюється начальником відповідного Управління (департаменту) та його заступником. Відділи, що входять до їх складу також мають керівника – начальника відділу, один з яких виконує одночасно обов’язки заступника начальника управління. До складу відділів входить необхідна кількість штатних ревізорів – контролерів або аудиторів, які є державними службовцями, мають відповідні категорії та ранги.

Управління гармонізації державного внутрішнього фінансового контролю, на базі якого проходила практика, є структурним підрозділом Головного контрольно-ревізійного управління України і підпорядковується керівництву ГоловКРУ.

Управління очолює начальник, який призначається на посаду та звільняється з посади наказом ГоловКРУ в порядку, встановленому чинним законодавством.

На цю посаду призначається особа з вищою освітою фінансово-економічного спрямування за освітньо-кваліфікаційним рівнем магістра, спеціаліста та стажем роботи за фахом в органах ДКРС на керівних посадах нижчої категорії не менше 3 років або стажем роботи за фахом на керівних посадах у державній службі чи в інших сферах економіки не менше 5 років, або стажем роботи за фахом не менше 7 років.

Посада відноситься до третьої категорії посад державних службовців.

Начальник Управління підпорядкований керівництву ГоловКРУ та виконує його доручення.

Начальник Управління, в межах повноважень, здійснює організаційно-розпорядчі та консультативно-дорадчі функції, а саме:

1.Здійснює керівництво діяльністю Управління, планує та організовує його роботу.

2.Забезпечує своєчасне та якісне виконання покладених на Управління завдань та функцій.

3.Визначає ступінь відповідальності керівників відділів у складі Управління та інших працівників.

4. Розподіляє обов’язки між працівниками Управління.

5. Забезпечує розробку та підписує Положення про Управління та відділи, посадові інструкції працівників Управління.

6. Регулює роботу Управління щодо його ефективної взаємодії з іншими підрозділами апарату ГоловКРУ, регіональними КРУ, службами внутрішнього аудиту та контрольно-ревізійними підрозділами підконтрольних установ, а також з іншими державними, у тому числі правоохоронними, органами при виконанні покладених на Управління завдань.

7. Організовує, регулює та контролює своєчасний та якісний розгляд працівниками Управління звернень громадян, підконтрольних установ, інших державних органів, а також звернень та запитів народних депутатів з питань, що належать до повноважень Управління, за результатами їх розгляду вносить керівництву ГоловКРУ пропозиції щодо вжиття заходів згідно з законодавством.

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

0 комментариев