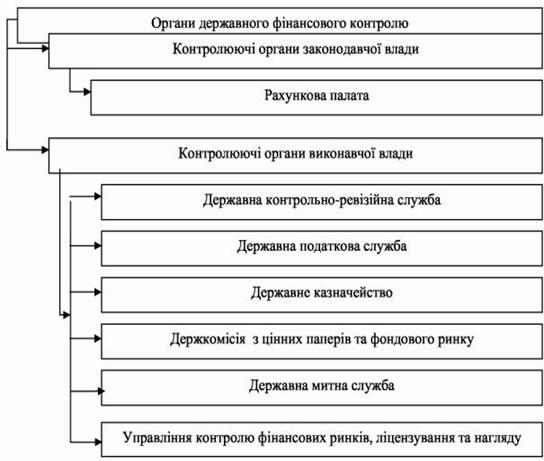

ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ЗІ СТРУКТУРОЮ ДЕРЖАВНОЇ

Вживає заходи з метою вдосконалення організації роботи Управління, підвищення кваліфікації працівників

Ознайомлення з порядком планування роботи підрозділів ДКРС

Вивчення документопотоків у департаментах ГоловКРУ та

Визначення завдань діяльності підрозділів ДКРС згідно з чинним

Сприяння налагодженню в підконтрольних установах внутрішнього контролю

Особливості підготовки до здійснення контрольних заходів

Узагальнення, документальне оформлення та особливості реалізації

Заходи, які спрямовані на запобігання порушення в майбутньому

Навигация

Особливості підготовки до здійснення контрольних заходів

Особливості роботи органів Державного фінансового контролю

116735

знаков

1

таблица

2

изображения

2.2 Особливості підготовки до здійснення контрольних заходів

підрозділами ДКРС

Розглянемо особливості підготовки до здійснення контрольних заходів підрозділами ДКРС на прикладі Управління гармонізації внутрішнього державного фінансового контролю, на базі якого проходила практика. Даний підрозділ здійснює аудит організації та стану контрольно-ревізійної роботи в системі міністерств, інших центральних органів виконавчої влади, що складається з трьох основних фаз організації та проведення: підготовки до аудиту, проведення аудиторського дослідження, реалізації результатів аудиту.

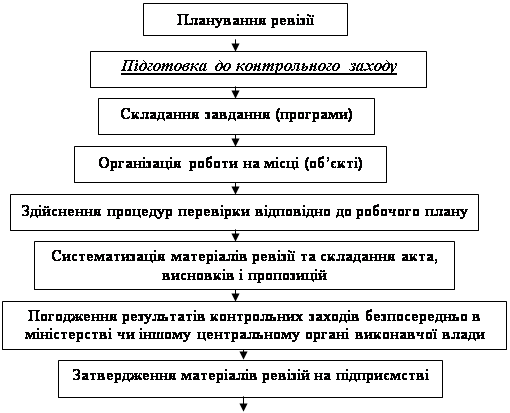

Підготовка до аудиту займає чільне місце у загальній схемі організації та проведення контрольних заходів та слідує після планування (див. рис.2.2.1.)

Якість проведеного дослідження в значній мірі залежить від ретельної підготовки, а саме: визначення об'єкта аудиту; підбір персоналу для проведення дослідження; розробка докладної програми аудиту.

Насамперед, слід чітко усвідомлювати, що об'єктом контрольного заходу є діяльність окремого контрольно-ревізійного підрозділу міністерства чи іншого центрального органу виконавчої влади.

Відповідно мету аудиту можна визначити наступним чином: проаналізувати роботу із забезпечення контролю за законністю формування, використання і відчуження активів органами міністерств чи інших центральних органів виконавчої влади, підприємствами, установами та організаціями, що належать до сфери їх управління, повноту виконання функцій головного розпорядника в частині контролю за цільовим використанням бюджетних коштів одержувачами бюджетних коштів; стан взаємодії контрольно-ревізійних підрозділів системи міністерств чи інших центральних органів виконавчої влади між собою та з органами ДКРС. [13]

| |||

| |||

Рис. 2.2.1. Загальна схема планування і проведення контрольних заходів органами ДКРС

Завданням аудиту організації та стану контрольно-ревізійної роботи є: надати рекомендації для удосконалення контрольно-ревізійної роботи, підвищення ефективності системи управління державними ресурсами.

Важливо також правильно підібрати групу працівників, які повинні мати аналітичні здібності, розсудливість, комунікабельність, проявляти творчий підхід і здатність виконати поставлене завдання. Кількість посадових осіб органу служби, які залучаються до проведення державного аудиту, визначається з урахуванням ступеня його складності та строків проведення.

За результатами проведеної підготовчої роботи до державного аудиту посадовими особами органу служби складається програма (в двох примірниках), у якій визначаються найменування підконтрольного суб'єкта, тема, період та питання, що підлягають дослідженню.

Програма підписується керівником структурного підрозділу, на якого покладено функцію контролю за здійсненням внутрішньої контрольно-ревізійної роботи підконтрольним суб'єктом та затверджується керівником органу служби або його заступником.

Під час проведення державного аудиту, для повноти дослідження питань, можуть вноситися, за письмовим погодженням з керівником органу служби або його заступником, зміни до програми у порядку її затвердження.

З метою уніфікації результатів дослідження доцільно підготувати до програми табличний матеріал, схеми, визначити конкретні дані для порівняння та аналізу. Доцільно також провести інструктаж з метою акцентування уваги працівників Управління гармонізації внутрішнього фінансового контролю на найважливіших питаннях, які слід дослідити найретельніше.

Для проведення державного аудиту посадовим особам органу служби видається направлення встановленого ГоловКРУ зразка за підписом керівника відповідного органу служби або його заступника, скріплене печаткою органу служби.

Перед початком державного аудиту посадові особи органу служби повинні, під розписку на обох примірниках, вручити керівнику підконтрольного суб'єкта або його заступнику направлення та програму. Якщо керівник підконтрольного суб'єкта або його заступник відмовляється від такого підпису, але не заперечує проти проведення державного аудиту, про це зазначається у вступній частині аудиторського звіту.

2.3 Ознайомлення з порядком проведення контрольних заходів

підрозділами ДКРС

На сьогоднішній день розроблено, проте не затверджено Порядок координації, методичного забезпечення і контролю організації та стану внутрішньої контрольно-ревізійної роботи в системі міністерства, іншого центрального органу виконавчої влади (далі – Порядок) відповідно до Порядку проведення внутрішньої контрольно-ревізійної роботи в системі центрального органу виконавчої влади, затвердженого постановою Кабінету Міністрів України від 06.01.2010 № 2. [8]

Цей Порядок установлює процедуру планування, організації, проведення та реалізації державного аудиту та/або державного аудиту окремих питань (далі – державний аудит) організації та стану внутрішньої контрольно-ревізійної роботи в системі міністерства, іншого центрального органу виконавчої влади або окремих питань цієї діяльності, що проводиться органами ДКРС в Україні.

Відповідно до вищезазначеного Порядку, плановим державним аудитом вважається державний аудит, який передбачений в плані роботи органу служби на відповідний період, затвердженому в установленому законодавством порядку.

Плановий державний аудит у підконтрольному суб'єкті здійснюється посадовими особами органу служби не частіше одного разу на календарний рік. Не допускається проведення планового державного аудиту на підконтрольному суб'єкті з тих самих питань та за той самий період, які вже досліджені протягом поточного року органами служби.

Плановий державний аудит у новоствореному підконтрольному суб'єкті проводиться посадовими особами органу служби не раніше ніж через рік з моменту створення такого підконтрольного суб'єкта.

Періодичність проведення планового державного аудиту, не поширюється на державні аудити стану усунення підконтрольним суб'єктом порушень і недоліків, що виявлені органом служби під час попереднього державного аудиту на такому підконтрольному суб'єкті.

Позаплановим державним аудитом вважається аудит, який не передбачений в планах роботи органу служби і може проводиться за рішенням керівника служби її посадовими особами за наявності хоча б однієї з таких обставин:

Ø доручення щодо проведення державного аудиту від Президента України, Верховної ради України, Кабінету Міністрів України, звернення народних депутатів України або депутатського запиту;

Ø звернення органів прокуратури, Міністерства внутрішніх справ України, Служби безпеки України, у якому містяться факти, що свідчать про порушення підконтрольними суб'єктами законодавства в частині проведення внутрішньої контрольно-ревізійної роботи;

Ø доручення вищого органу служби;

Ø звернення керівника підконтрольного суб'єкта;

Ø звернення громадян, що містять факти, які свідчать про порушення підконтрольними суб'єктами законодавства в частині проведення внутрішньої контрольно-ревізійної роботи;

Ø якщо підконтрольний суб'єкт протягом 10 робочих днів від дня отримання письмового запиту органу служби про надання інформації з питань внутрішньої контрольно-ревізійної роботи такої інформації не надав.

Обмеження у підставах на проведення посадовими особами органу служби планового та/або позапланового державного аудиту, визначені цим Порядком, не поширюються на державний аудит, що проводяться після порушення кримінальної справи проти посадових осіб підконтрольних суб'єктів.

Під час державного аудиту посадовими особами органу служби досліджуються:

1. стан усунення недоліків та порушень, виявлених органом служби під час попереднього контрольного заходу;

2. організаційно-правові засади функціонування контрольно-ревізійного підрозділу підконтрольного суб'єкта та його кадрове забезпечення;

3. відповідність діяльності контрольно-ревізійного підрозділу підконтрольного суб'єкта вимогам законодавства;

4. планування внутрішньої контрольно-ревізійної роботи та стан виконання планів;

5. організація та проведення контрольно-ревізійним підрозділом контрольних заходів;

6. якість та повнота документування результатів контрольних заходів, їх результативність та реалізація матеріалів, достовірність звітності про результати проведення внутрішньої контрольно-ревізійної роботи;

7. стан взаємодії підконтрольного суб'єкта з органами служби.

Під час державного аудиту окремих питань організації та стану внутрішньої контрольно-ревізійної роботи підконтрольного суб'єкта посадовими особами органу служби досліджуються окремі питання.

Тривалість державного аудиту не повинна перевищувати 30 робочих днів.

Подовження термінів проведення державного аудиту можливе лише за рішенням керівника відповідного органу служби або його заступника на термін, що не перевищує 15 робочих днів.

У разі необхідності, за рішенням керівника органу служби або його заступника, державний аудит може бути призупинений на термін до 30 робочих днів. Про призупинення державного аудиту підконтрольний суб’єкт письмово інформується органом служби, що його проводить. У разі продовження строку планового або позапланового державного аудиту посадові особи органу служби зобов'язані пред'явити керівнику підконтрольного суб'єкта чи його заступнику направлення з продовженим строком проведення такого аудиту.

Посадові особи органу служби зобов'язані поставити підпис в журналі реєстрації контрольних заходів підконтрольного суб'єкта. Факт ненадання підконтрольним суб'єктом журналу фіксується у вступній частині аудиторського звіту.

Керівник підконтрольного суб'єкта має забезпечити посадовим особам органу служби, що проводять державний аудит місце для роботи, створити умови для зберігання документів, користування зв'язком, комп'ютерною, розмножувальною та іншою технікою для виконання посадових обов'язків.

Посадові особи органу служби мають право на свій письмовий запит одержувати від підконтрольного суб'єкта документи та довідкові матеріали, що стосуються його діяльності, необхідні для проведення державного аудиту.

Відповідальність за достовірність інформації та документації, наданої посадовим особам органу служби для дослідження під час проведення державного аудиту, несуть посадові особи підконтрольного суб'єкта, що її склали, затвердили, підписали чи засвідчили.

Під час проведення державного аудиту посадовими особами підконтрольного суб'єкта на запит посадових осіб органу служби або за власною ініціативою можуть надаватися письмові пояснення з питань, що виникли під час проведення такого державного аудиту.

У разі, якщо пояснення вимагає посадова особа органу служби, письмовий запит з відповідним переліком питань вручається посадовою особою органу служби посадовим особам підконтрольного суб'єкта, від яких вимагаються пояснення, під їх особистий підпис про отримання.

Пояснення оформляються на ім'я керівника органу служби, або його заступника, який призначив державний аудит, та підписуються посадовою особою підконтрольного суб'єкта, яка їх надає з обов'язковим зазначенням дати. Якщо посадова особа підконтрольного суб'єкта відмовляється від надання письмових пояснень, цей факт фіксується в аудиторському звіті.

Для підтвердження викладених в аудиторському звіті фактів порушень посадові особи органу служби, у разі потреби, отримують від підконтрольного суб'єкта завірені належним чином копії документів, які засвідчують відповідні порушення, і долучають їх до матеріалів державного аудиту.

Якщо керівник підконтрольного суб'єкта чи інші його посадові особи відмовляються від надання завірених копій документів, це зазначається в аудиторському звіті.

Посадові особи органу служби під час проведення контрольних заходів можуть вилучати оригінали документів за умовами та процедурою, передбаченими пунктом 20 Порядку проведення інспектування державною контрольно-ревізійною службою, затвердженого постановою Кабінету Міністрів України від 20.04.2006 № 550.

У разі недопущення посадових осіб органу служби до проведення державного аудиту та ненадання необхідних для дослідження документів, наявності інших об'єктивних і незалежних від органу служби обставин, що унеможливлюють або перешкоджають проведенню державного аудиту, посадова особа органу служби складає акт із зазначенням таких фактів, який підписується та вручається керівнику підконтрольного суб'єкта у тому ж порядку, що й аудиторський звіт.

У разі усунення таких обставин державний аудит за рішенням керівника органу служби може бути завершений у встановленому законодавством порядку. При цьому до його тривалості не входить термін, протягом якого державний аудит фактично не проводився. Інакше, державний аудит не вважається проведеним і орган служби має право вдруге організувати та провести державний аудит на підконтрольному суб'єкті, зокрема у плановому порядку, упродовж того ж календарного року.

Про факти недопущення посадових осіб органу служби до проведення державного аудиту, ненадання необхідних для дослідження документів та інші незалежні від органу служби обставини, що перешкоджають проведенню державного аудиту, орган служби письмово інформує правоохоронні органи для вжиття заходів, передбачених законодавством.

Станом на 29.12.2010 Управлінням завершено 11 аудитів організації та стану контрольно-ревізійної роботи в центральних органах виконавчої влади, а саме: Державному комітеті з питань регуляторної політики та підприємництва; Державному комітеті у справах ветеранів; Державному комітеті з промислової безпеки, охорони праці та гірничого нагляду; Міністерстві освіти і науки; Державному комітеті з питань технічного регулювання та споживчої політики; Державній митній службі; Державному комітеті статистики; Національному космічному агентстві; Міністерстві промислової політики України; Міністерстві аграрної політики України; Державному комітеті України з ветеринарної медицини.

Крім цього, завершено дослідження стану усунення порушень і недоліків, виявлених державним аудитом організації та стану контрольно-ревізійної роботи в системі Держкомзему, а також перевірку окремих питань викладених у депутатському зверненні народного депутата Г. Задирко в Міністерстві транспорту та зв'язку.

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

0 комментариев