По степени экономической однородности различают простые и сложные затраты

Краткая характеристика ООО «Экспресс»

Фактический и нормативный методы учета затрат

Выявление отклонений от норм, определение фактической себестоимости продукции

Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Руб. — нормативная цена одной балконной плиты

Особенности учета затрат в рамках системы "Директ-костинг"

Навигация

Особенности учета затрат в рамках системы "Директ-костинг"

Сравнительный анализ современных методов учета себестоимости

156272

знака

17

таблиц

6

изображений

3.2 Особенности учета затрат в рамках системы "Директ-костинг"

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты, она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции, работ, услуг, даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и продажи продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости.

Одной из модификаций данной системы является система «Директ-костинг». Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные расходы распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Основные идеи этой системы были сформулированы в 1936 г. американским экономистом Д.Ч. Гаррисоном. Начало практического применения «Директ-костинг» в США связано с 1953 годом, когда Американская ассоциация бухгалтеров опубликовала описание этого метода.

На первых этапах практического применения системы «Директ-костинг» в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Отсюда и название системы — Direct-Costing-System (система учета прямых затрат).

Позднее «Директ-костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии.

Таким образом, принципиальное отличие системы «Директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость проданной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно на уменьшение выручки от продаж:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 26 «Общехозяйственные расходы».

Однако в соответствии с Международными стандартами бухгалтерского учета метод «Директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

«Директ-костинг» является предметом полемики среди бухгалтеров. Его сторонники утверждают, что постоянные расходы присутствуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят от объема производства и имеют более тесную связь с временным периодом. Следовательно, делают вывод сторонники, постоянные затраты являются периодическими и их следует сразу списывать на продажи без внесения в себестоимость продукции.

Сторонники этой теории не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Оппоненты метода учета переменных затрат доказывают, что без постоянных издержек производство не сможет функционировать, а потому в оценке запасов должна участвовать и постоянная компонента производственных затрат. Таким образом, и переменные, и постоянные издержки должны рассматриваться как запасоемкие.

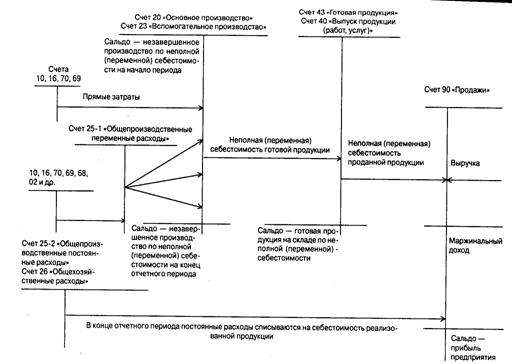

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы «Директ-костинг». Прямые производственные затраты с кредита счетов 10, 70,69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от продажи продукции.

Таким образом, применение системы «Директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 «Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

Порядок учетных записей на счетах при учете затрат по системе «Директ-костинг» проиллюстрирован на рисунке 6. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости. Использование системы «Директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Применяемая в рамках этого метода схема построения отчета о доходах (как правило, двухступенчатая) содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Рисунок 6 – Схема учета записей при калькулирование неполной себестоимости по методу «Директ-костинг»

Маржинальный доход — это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным расходам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

Как же влияет выбранный метод учета на величину себестоимости продукции, оценку запасов и прибыли предприятия? Рассмотрим следующий пример.

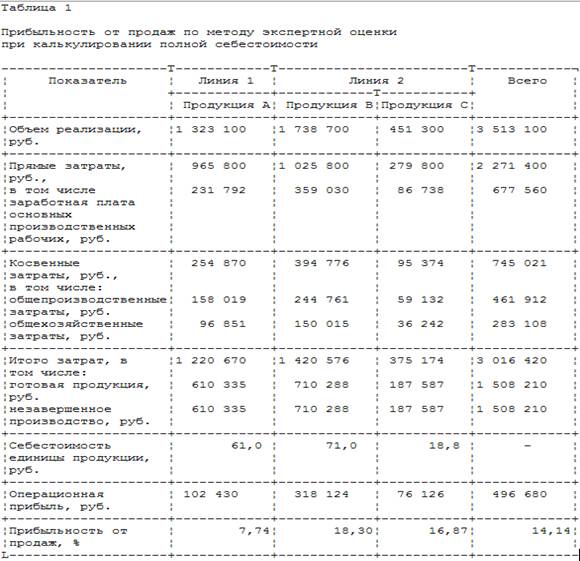

ООО «Экспресс» производятся два вида продукции — ленты перекрытий (изделие А) и балконные плиты (изделие Б). Прямые затраты на производство лент перекрытий составляют 300 руб., в том числе прямая заработная плата— 100 руб. Прямые затраты на производство продукции бетонной плиты — 500 руб., из них заработная плата — 200 руб. За отчетный период дебетовый оборот по счету 25 «Общепроизводственные расходы» составляет 180 руб., по счету 26 «Общехозяйственные расходы» — 240 руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части. Допустим также, что: а) половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 10 ед. ленты перекрытий и 15 ед. Бетонных плит; б) вся произведенная продукция продана. Выручка от продаж составила 5 000 руб.

Учет затрат по методу «директ-костин» показан на рисунке 7. К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 3 00 руб. — на продукцию А и 500 руб. — на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции 1 : 2. Таким образом, из общей суммы общепроизводственных затрат в 180 руб. 60 руб. отнесено на продукцию А, 120 руб. — на продукцию Б.

Рисунок 7 - Пример учетных записей при калькулировании неполной себестоимости по методу «Директ-костинг»

Общехозяйственные расходы как периодические в сумме 240 руб. прямо списаны на себестоимость проданной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 360 руб. Половина из них (180 руб.) — себестоимость готовой продукции. По условию за отчетный период произведено 10 ед. продукции А. Следовательно, себестоимость одной единицы — 18 руб. В незавершенном производстве останется продукции А на сумму 180 руб.

Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (15 ед.) в 310 руб. Следовательно, себестоимость единицы изделия Б составляет 310 : 15 = 20,67 руб. Незавершенное производство по изделиям Б оценивается в 310 руб.

Себестоимость всей готовой продукции — 490 руб. (180 + 310). Это переменная себестоимость. На счете 90 формируется первый финансовый показатель — маржинальный доход; в данном случае он равен 4 510 руб. (5 000 - 490). После списания общехозяйственных расходов на счете 90 выводится второй показатель — прибыль, т.е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна:

4 510 – 240 = 4 270 руб.

Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет: 180 + 360 = 540 руб.

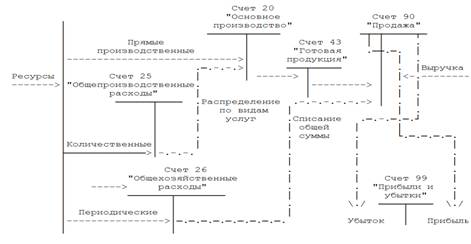

На рисунке 8 представлен порядок учетных записей при калькулировании полной себестоимости. Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные. Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения — прямая заработная плата, пропорция распределения, как и прежде, составляет 1:2. Тогда на продукцию А будет отнесено 80 руб. общехозяйственных расходов, на продукцию Б — 160 руб. Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 440 руб.; из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 10 ед. готовой продукции А оценивается в 220 руб., т.е. себестоимость единицы — 22 руб.

По продукции Б имеем: изготовление 15 ед. обошлось предприятию в 390 руб., т.е. себестоимость единицы составляет:

390 / 15 = 26 руб.

Себестоимость всей готовой продукции—610 руб. (220 + 390). Следовательно, операционная прибыль составит:

5 000 – 610 = 4 390 руб.

Оценим запасы незавершенного производства. По продукции А их стоимость равна 220 руб., по продукции Б — 390 руб. Отсюда себестоимость запасов составила 610 руб.

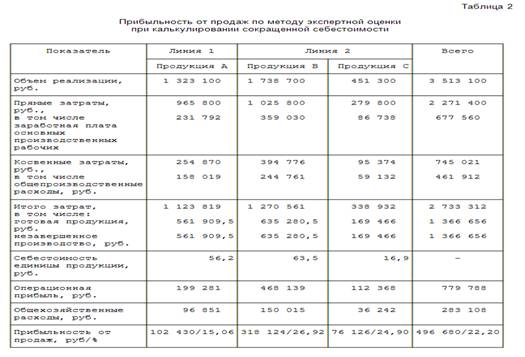

Результаты выполненных расчетов сведены в таблице 3.7.

Таблица 3.7 – Оценка себестоимости, прибыли и запасов при учете переменных (метод «Директ-костинг») и полных затрат, руб.

| Показатели | Учет переменных затрат | Учет полных затрат |

| Себестоимость единицы продукции | ||

| Ленты перекрытий | 18 | 22 |

| Балконные плиты | 20,67 | 26 |

| Оценка запасов | 540 | 610 |

| Прибыль | 4 270 | 4 390 |

Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу «директ- костинг», ниже полной себестоимости (по продукции А — на 4 руб., по продукции Б — на 5,33 руб.). В результате при калькулировании неполной себестоимости на 70 руб. ниже и оценка запасов, чем при методе учета полных затрат (610-540). Поэтому себестоимость проданной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат нате же 120 руб. (4 390 - 4 270).

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках. В отчете о прибылях и убытках, составленном при использовании маржинального подхода, внимание фокусируется на разделении затрат на постоянную и переменную части. При этом непременно формируется показатель маржинального дохода. С учетом цифрового примера отчет выглядит следующим образом (таблица 3.8).

Таблица 3.8 – Отчет о прибылях и убытках (составляется при использовании метода «Директ-костинг»)

| № Строки | Показатели | Сумма, руб |

| 1 | Выручка от продажи продукции | 5 000 |

| 2 | Переменная часть себестоимости проданной продукции | 540 |

| 3 | Маржинальный доход | 4 460 |

| 4 | Постоянные расходы | 240 |

В отчете, составленном по результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается (таблица 3.9).

Таблица 3.9 – Отчет о прибылях и убытках (составлен по результатам калькулирования полной себестоимости)

| № Строки | Показатели | Сумма, руб |

| 1 | Выручка от продажи продукции | 5 000 |

| 2 | Себестоимость проданной продукции | 780 |

| 3 | Прибыль | 4 220 |

Как уже отмечалось, Международные бухгалтерские стандарты не разрешают использовать систему «Директ-костинг» для составления внешней отчетности и расчета налогов. В чем же тогда состоит практическое значение этой системы?

Прежде всего ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно лишь используя систему «Директ-костинг».

Калькулирование переменной себестоимости помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов.

Система «Директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены».

За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система «Директ-костинг». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат — лучше контролируемыми. Система «Директ-костинп» находит все более широкое применение в отечественной бухгалтерской практике, в частности в издательской деятельности.

Заключение

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для производства и продажи продукции, работ, услуг.

В первой главе рассмотрены теоретические вопросы связанные с себестоимостью продукции. Формирование себестоимости продукции, работ, услуг представляет собой суммирование затрат организации, сопряженных с процессом производства и относящихся к определенному отчетному периоду. При этом в зависимости от цели определения себестоимости продукции, работ, услуг: для бухгалтерского учета, для налогообложения, для принятия управленческих решений – затраты могут относиться на себестоимость продукции, работ, услуг в разном размере, и их номенклатура может варьироваться.

Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и калькулирования себестоимости продукции. Положения стандарта регулируют правила выбора методов калькулирования оказывающих влияние на величину прибыли отчетного периода. В нем также даются рекомендации по распределению косвенных накладных расходов производственного характера; по распределению услуг комплексных производств и по разграничению затрат между капитализируемыми и не капитализируемыми в балансе.

В настоящее время российская теория и практика производственного учета предлагает спектр методов калькулирования себестоимости продукции, в т.ч. метод полной себестоимости, директ-костинг, нормативный, позаказный, попередельный методы. Они фиксируются в учетных политиках предприятий. Однако отечественные положения по бухгалтерскому учету (ПБУ 5/01 «Материально-производственные запасы» и ПБУ 10/99 «Расходы организации») никаких указаний на этот счет не содержат.

Вторая глава дипломной работы посвящена объекту исследования – это Общество с ограниченной ответственностью «Экспресс». Рассмотрены в сравнение фактический и нормативный методы учета затрат. Проведен анализ себестоимости продукции на ООО «Экспресс».

Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции, но первый — путем непосредственного учета затрат, а второй — через отклонения от норм.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Анализ занимает важное место в системе управленческого учета. Проведение анализа позволяет выявлять отклонения показателей в работе и причины, вызвавшие эти изменения. На основании результатов анализа (в частности показателей затрат на производство) принимаются различные управленческие решения, поэтому немаловажно провести точный, достоверный анализ, позволяющий понять реальную ситуацию на предприятии.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Анализ фактической себестоимости продукции предприятия заключается в установлении степени ее соответствия нормативным и плановым величинам, изучении причин изменения уровня себестоимости, в выявлении резервов дальнейшего ее снижения.

Использование системы калькуляции себестоимости по нормативным издержкам делает возможным подробный анализ отклонений по каждому центру ответственности.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат отнормативных (плановых) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

ООО «Экспресс» более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Анализ себестоимости продукции обычно начинают с изучения структуры и динамики общей суммы затрат в целом по предприятию и по основным элементам.

На основании анализа структуры и динамики себестоимости товарной продукции за 2007, 2008, 2009 гг. можно сделать вывод, что по итогам трех лет предприятие ООО «Экспресс» безубыточно (в части валовой прибыли).

Существует тенденция к повышению рентабельности, что свидетельствует об отлаженной работе по управлению процессом формирования затрат, оперативном выявлении причин отклонений от норм и их устранению, выявлению резервов снижения себестоимости и успешной их продажи.

Затраты на 1 руб. товарной продукции (ТП) соответственно снижаются. В 2007г. затраты на 1 руб. ТП составили 89,55 коп., в 2008г. снизились на 5,58 коп., а в 2009г. по сравнению с 2007г. на 3,01 коп.и составили 86,54 коп.

Далее были проанализированы факторы снижения затрат на 1 руб. ТП., но, заглядывая вперед, можно отметить, что затраты на 1 руб. ТП снизились в основном за счет экономии прямых материальных затрат.

За анализируемые 3 года прямые материальные затраты на 1 руб. ТП снизились с 69,76 до 62,22 коп., что составило 12,12%.

Прямые трудовые затраты на 1 руб. ТП выросли за 3 года на 26%. В основном это произошло из-за простоев вследствие перебоев и недопоставки материалов и комплектующих, поставки бракованных изделий. Работникам простой оплачивается 1/3 от тарифной ставки. Затем, чтобы выполнить план производства, руководство выводит рабочих в нерабочее время за двойную оплату В целом затраты на оплату труда за анализируемый период повысились на 76,1%, в т.ч. за 2008г. на 23,5% и за 2009г. на 52,6%. На ООО «Экспресс» проводится индексация тарифных ставок и окладов, что тоже привело к увеличению заработной платы.

В целом затраты на оплату труда за анализируемый период повысились на 76,1%, в т.ч. за 2008г. на 23,5% и за 2009г. на 52,6%. На ООО «Экспресс» проводится индексация тарифных ставок и окладов, что тоже привело к увеличению заработной платы.

Также большой скачок наблюдается в 2008-2009 гг. по коммерческим расходам. Это в основном расходы по перевозке готовой продукции. В 2007-2009гг. уже видим незначительный рост коммерческих расходов, произошедший из-за увеличения тарифов по перевозке грузов.

Постоянные (накладные) расходы на предприятии за анализируемый период имеют тенденцию к повышению за счет роста суммы вспомогательных материалов, индексации заработной платы обслуживающего и управляющего производством персонала.

В третьей главе рассмотрены современные методы учета затрат такие как «Стандарт-кост» и «Директ-костинг».

Решая, какой метод учета и калькуляции себестоимости стоит применять, следует помнить, что не бывает универсальных вариантов. Для одних предприятий лучше подойдет «standard-costing», для других «direct-costing» и так далее. Поэтому нельзя однозначно сказать какой метод лучше. Однако в работе выявлены как положительные, так и отрицательные качества и последствия каждого из имеющихся методов и систем.

Поэтому, проанализировав множество примеров, можно посоветовать применять «direct-costing» на производстве, где имеется много цехов или отделов, где производится широкий ассортимент продукции, который к тому же часто меняется, где нет постоянных объемов выпуска, и где используют складирование непроданной в данный период продукции. Например, предприятие, где все производственные операции оплачиваются по сдельной форме, а все материалы отпускаются исключительно по спецификациям наиболее приспособлено для практического применения системы «Стандарт-кост». Название «Стандарт-кост» (StandartCosts) приобрело, однако, наибольшее распространение и в широком смысле подразумевает себестоимость, установленную заранее (в противоположность себестоимости, данные о которой собираются).

Позднее «Директ-костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат.

Таким образом, принципиальное отличие системы «Директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости они участвуют в расчетах. Калькуляция себестоимости по переменным издержкам — это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства.

В работе было проведено сравнение нормативного метода калькуляции себестоимости и метода «Стандарт-кост», что позволяет сделать следующие выводы:

1) Оба метода учитывают затраты в пределах норм.

2) Оба метода предполагают учет полных затрат.

3) В учете по методу «Стандарт-кост» расходы сверх установленных норм относятся на виновных лиц или на результаты финансово-хозяйственной деятельности и не включаются в затраты на производство, как при нормативном методе.

В условиях «Стандарт-кост» изменение норм в текущем учете не предполагается, а при нормативном методе это возможно.

В отличие от «Стандарт-кост» традиционная система нормативного учета не сориентирована на процесс продажи(сосредоточена на производстве), а потому не позволяет обосновывать цены.

Список использованных источников

1. Конституция Российской Федерации от 12.12.1993 г. (в ред. от 30.12.2008 г. № 7 – ФКЗ)

2. Гражданский Кодекс РФ: Часть первая от 30.11.1994 г. №51-ФЗ (в ред. от 27.12.2009 г. №352-ФЗ)

3. Налоговый кодекс РФ. Часть вторая от 05.08.2000 г. №117-ФЗ (в ред. от 05.04.2010 №41-ФЗ, вступающим в силу с 07.04.2010)

4. Трудовой Кодекс РФ от 30.12.2001 г. №197-ФЗ (в ред. от 25.11.2009 г. №267-ФЗ)

5. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ (в ред. от 23.11.2009 г. №261-ФЗ)

6. Федеральный закон «Об обществах с ограниченной ответственностью » от 08.02.1998 г. №14-ФЗ (в ред. от 27.12.2009 г. №352-ФЗ)

7. Приказ Министерства Финансов РФ « Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в редакции от 26.03.2007 г. № 26н)

8. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», от 06.10.2008 г. № 106н (в ред. от 11.03.2009№ 22н), действует с 01.01.2009 г., от 11.03.2009 г. №22н.

9. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» от 27.11.2006 г. № 154н (в ред. от 25.12.2007 г. № 147н)

10. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» от 06.07.1999 г. № 43н (в ред. от 18.09.2006 г. № 115н)

11. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)» от 30.03.2001 г. № 26н (в ред. от 27.11.2006 г. № 156н)

12. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» от 06.05.1999 г. № 32н (в ред. от 27.11.2006 г. № 156н)

13. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» от 06.05.1999 г. № 33н (в ред. от 27.11.2006 г. № 156н)

14. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» от 27.12.2007 г. № 153н, с бухгалтерской отчетности 2008 г.

15. Приказ Министерства Финансов РФ «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г. № 94н (в редакции от 18.09.2006 г. № 115н)

16. Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)» от 09.06.2001 г. № 44н (в ред. от 26.03.2007 г. № 26н)

17. Приказ Министерства Финансов РФ «О формах бухгалтерской отчетности организации» от 22.07.2003 г. № 67н (в ред. от 18 .09.2006 г. № 115н)

18. Методические указания по проведению анализа финансового состояния организации. Приложение к приказу ФСФО России от 23.01.2001 № 16

19. Анализ финансовой отчетности: Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега – Л, 2008.

20. Анализ хозяйственной деятельности предприятия: Учебник/Г.В. Савицкая. – 3-е изд., испр. и доп. – М.: Инфра-М, 2007.

21. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / под ред. М.С. Абрютина, А.В. Грачев. – М.: Изд-во «Дело и Сервис», 2008.

22. Анализ хозяйственной деятельности в промышленности / под.ред Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – Минск: Высшая школа, 2007

23. Астахов В.П. Бухгалтерский (финансовый) учет: учеб.пособие. – М.: ИКЦ «МарТ»; Ростов н/Д: Изд. центр «МарТ», 2008.

24. Афанасьев В.К. Пути повышения эффективности производства. – М.: Ленпроомбытиздат, 2006.

25. Бухгалтерский учет: Учебно-практическое пособие/Р.З. Тумасян. – 5-е изд., перераб. и доп. – М: Омега-Л, 2006.

26. Бернстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2008

27. Бехтерева Е.В. Себестоимость: рациональный и эффективный учет расходов: практ. пособие. – М.: Омега-Л, 2010

28. Богатин Ю.В. Управленческий учет. – М.: Финансы и статистика, 2008.

29. Бухгалтерский учет: Учебник / И.Е. Тишков, А.И. Балдинов, Т.Н. Дементей и др.; Под общ.ред. И.Е. Тишкова. – Минск: Высшая школа, 2007.

30. Бухгалтерский учет: Учебник. / Ю.А. Бабаев (и др.); под ред. Ю.А.Бабаева. – М.: ТК Велби. Изд-во Проспект, 2007.

31. Бухгалтерский учет / Под ред. Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – М.: Изд-во «Финансы и статистика», 2007.-

32. Вахрушина М.А. Бухгалтерский управленческий учет. - М.: ЗАО “Финстатинформ” , 2007.

33. Вавилов Н. Успехи и трудности повышения эффективности производства // Экономист. – 2007.

34. Врублевский Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: Учебное пособие. – М.: Бухгалтерский учет, 2005.

35. Гогина Г.Н. Комплексный экономический анализ хозяйственной деятельности: конспект лекций - Самара: Самар. гуманит. акад., 2008

36.Григорьев В.В. Организация, планирование и управление промышленным предприятием. – М.: Инфра-М, 2006.

37. Глушков И.Е. Бухгалтерский учет на современном предприятии: эффективное пособие по бухгалтерскому учету / И.Е. Глушков. – М.: «КНОРУС»; Новосибирск: «ЭКОР-КНИГА», 2008.

38. Григорьев Ю.А. Новый свод бухгалтерских проводок. Анализ, комментарии, практика. – М.: Книжный мир, 2008.

39. Драгункина Н.В., Соснаускене О.И. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности. – М.: Экзамен. 2009

40. Ефимова О.В. Финансовый анализ.– М.: Бухгалтерский учет, 2008.

43. Зайцев Н.Л. Экономика организации: Учебник для вузов / Н.Л. Зайцев. – М.: Экзамен, 2008.

44. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ , 2009

45. Козлова Е.П. Бухгалтерский учет . Под ред. Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2007.

46. Кондраков Н.П. Бухгалтерский учёт. Под ред. Н.П. Кондраков. – М.: Ин-фра-М, 2008.

47. Кударь Г.В. Себестоимость для целей налогообложения. Под ред. Г.В. Кударь. – М.: Бератор-Пресс, 2007. – 245 с.

48. Любушин, Н.П. Анализ финансово-экономической деятельности пред-приятия: учеб.пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова; под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2008.

49. Новицкий Н.И. Организация производства на предприятиях: учебно-методическое пособие. – М.: Финансы и статистика, 2003.

50. Основы организации производства: учебник / Под редакцией Н.А. Чечина. – Самара: Издательство "СГЭА", 2005.

51. Палий В.Ф. Бухгалтерский учет доходов, расходов и прибыли. – М.: Бератор-Пресс, 2008.

52. Пошерстник Е.Б. Бухгалтерский учет и аудит: Практическоепо-собие с комментариями / Е.Б. Пошерстник, М.С. Мейксин. – СПб.: ИТД Герда, 2008.

53. Просветов Г.И. Учет затрат и калькулирование себестоимости. Задачи и решения: Учебно-практическое пособие. – М.: Альфа-Пресс, 2008

54. Рассказова-Николаева С.А. Бухгалтерский учет и налогообложение в ор-ганизации. – М.: АКДИ Экономика и жизнь, 2008. – 608 с.

55. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник Г.В. Савицкая. – Минск: Новое знание, 2008

56. Самойлов И.В. Бухгалтерская отчетность: практические рекомендации. – М.: Изд-во ИНФРА-М, 2008.

57. Себестоимость для целей налогообложения. / под ред. Г.В. Кударь. – М.: Изд-во Бератор-Пресс, 2007.

58. Смирнов Э.А. Основы теории организации: учебное пособие для ВУЗов. – М.: Аудит, ЮНИТИ, 2008.

59. Соколов Я.В. Бухгалтерская (финансовая) отчетность. – М.: Финансы и статистика, 2009.

60. Суглобов А.Е. Бухгалтерский учет и аудит: Учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2007.

61. Туровец О.Г., Бухалков М.И., Родинов В.Б. Организация производства и управления предприятием: учебник. – М.: ИНФРА-М, 2009.

62. Тимофеева М.С. Бухгалтерский учет на предприятиях сервиса. Теоретические основы и практика бухгалтерского учета: Учебное пособие / под ред. М.С. Тимофеева, Б.Ю. Сербиновский, С.Н. Цветкова. – М.: Издательско-торговая корпорация «Дашков и К», 2008.

63. Учетные и налоговые последствия амортизационной политики / под ред. М.В. Семенова // Бухгалтерский учет. – 2009. – № 8

64. Фатхутдинов Р.А. Организация производства: учебник для ВУЗов. – М.: ИНФРА-М, 2008.

65. Финансовый анализ: Учебное пособие / под ред. Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: Изд-во ИД ФБК-ПРЕСС, 2008.

66. Экономика предприятия под редакцией Горфинкеля В.Я. – М: "Банки и биржи", ЮНИТИ, 2008.

67. Экономика предприятия под редакцией Волкова О.И. – М.: Инфра-М, 2008.

68. Gant C., Sarson T. Structured Analysis. Englewood Cliffis. – NI:Prentici-Hall,1979.

69. International accounting standards 2002 /YASB Publication Department. – London,2002.

70. Milltr M.F., Bailey D.B. Comprehensive GAAS Guide (General Accepted Auditing Standards). – New-York, 1983.

Похожие работы

... , которые списываются со счета дополнительной или сторнировочной записями. Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке. 3. Калькулирование неполной ограниченной себестоимости 3.1 Метод "директ-костинг" Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод ...

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев