По степени экономической однородности различают простые и сложные затраты

Краткая характеристика ООО «Экспресс»

Фактический и нормативный методы учета затрат

Выявление отклонений от норм, определение фактической себестоимости продукции

Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Руб. — нормативная цена одной балконной плиты

Особенности учета затрат в рамках системы "Директ-костинг"

Навигация

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Сравнительный анализ современных методов учета себестоимости

156272

знака

17

таблиц

6

изображений

3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

3.1 Система «Стандарт-кост» как продолжение нормативного метода учета затрат

Система «Стандарт-кост» для отечественного учета является новым методом, хотя ее зарождение связано с началом XX в. Первые упоминания о ней встречаются в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». Он считал, что традиционная бухгалтерия «имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает». Это, по мнению Эмерсона, весьма существенный дефект традиционной бухгалтерии. Но есть и еще один, связанный с тем, что бухгалтерия игнорирует качественную сторону объектов. «Мы знаем их цену, но не ценности». Это значит, что если какие-либо ценности, например уголь, имеют одну и ту же цену, то независимо от качества этого угля, его калорийности, он будет учитываться по цене, качественно обезличенно. Эмерсон писал, что «подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений». Эти предостережения нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их — в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо «предвидеть — значит предупреждать». Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако «никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может», а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может судить о производительности работы предприятия.

Г. Эмерсоном вводится новая для учета категория —производительность. Основываясь на данных учета, она рассчитывается как частное:

Зф / Зн, (10)

где Зф — фактический расход какого-либо производственного ресурса, руб.;

Зн — нормативный расход этого ресурса, руб.

При этом Зн не могут быть больше Зф. Чем меньше разность Зф - Зн, тем выше производительность .

Однако среди специалистов счетной профессии идеи Г. Эмерсона не сразу нашли должную поддержку. Лишь в конце 1918 г. в США появляется ряд статей Д.Ч. Гаррисона на тему «Учет себестоимости в помощь производству». В них не только обращалось внимание на неувязки системы учета «исторической» себестоимости — они содержали многочисленные описания вариантов системы «Стандарт-кост», которые Д.Ч. Гаррисон ввел в практику на предприятиях различного профиля и размеров.

Идеи, высказанные Г. Эмерсоном, трансформировались Д.Ч. Гаррисоном в два положения:

• все понесенные расходы должны быть соотнесены в учете со стандартными (нормативными);

• увеличение и уменьшение при сравнении действительных расходов со стандартными должно быть дифференцировано по причинам.

Другим важным обстоятельством, способствовавшим признанию системы «Стандарт-кост», было учреждение национальной ассоциации бухгалтеров-производственников, возникшей в США в 1919 г., которая сыграла большую роль в подготовке и переподготовке бухгалтерских кадров.

Понятие «Стандарт-кост», подобно большинству новых понятий, в первое время имело различные наименования. В частности, использовались такие термины, как «нормативная себестоимость» (predetermined), «сметная себестоимость», т.е. скалькулированная предварительно (estimated), и др.

Название «Стандарт-кост» (StandardCosts) приобрело, однако, наибольшее распространение и в широком смысле подразумевает себестоимость, установленную заранее (в противоположность себестоимости, данные о которой собираются).

Советские экономисты ознакомились с идеями Д.Ч. Гаррисона в 1933 г., когда в СССР был опубликован перевод книги «Стандарт-кост».

В вышедшей годом позже книге другого американского экономиста, Т. Дауни , рассматривался упрощенный «стандарт-кост», излагались методы и техника бухгалтерских проводок в стабильной оценке и с последующей корректировкой их для приведения результатов учета к фактическому уровню, т.е. предлагалась бухгалтерская система учета производственных издержек, использующая принцип отклонений и поправочных коэффициентов лишь в итоговых цифрах, чтобы отчетливее отделить затраты, обусловленные производственной деятельностью предприятия, от всех прочих.

Реализация системы, предложенная Т. Дауни, предполагала наличие предварительного калькулирования, но не нуждалась в решении детальныхвопросов организации производства, которые поднимались Д.Ч. Гаррисоном.

Таким образом, исторически «Стандарт-кост» явился прообразом отечественной системы нормативного учета.

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы «Стандарт-кост». Большой вклад в решение этого вопроса внес М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат.

Смысл системы «Стандарт-кост» заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, — учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, заработной платы и всех других расходов, связанных с изготовлением какой либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Рассмотрим на примере. Необходимо установить норму трудозатрат на выполнение конкретной операции. Проведен хронометраж выполнения этой операции пятью рабочими. При этом установлено, что первый рабочий затратил на ее выполнение 610 с, второй — 575 с, третий — 590 с, четвертый — 675 с, пятый — 698 с. Казалось бы, что можно отобрать три наименьших показателя трех рабочих и рассчитать из них среднюю арифметическую (592 с). Однако такой подход неверен.

Ф. Тейлор — основоположник научной организации труда в промышленности — показал, что время обработки детали на станке складывается из двух слагаемых: времени подготовительно-заключительной работы и времени непосредственной работы на оборудовании.

Подготовительно-заключительное время включает затраты времени на наладку оборудования, установку съемных приспособлений (например, резцов), затраты времени на подачу к станку предмета труда и т.д. Это ручные операции, продолжительность которых зависит от сноровки и умения рабочего.

Второе слагаемое — время работы станка — зависит от других факторов: скорости работы рабочих органов оборудования (скорости резания), скорости подачи предмета труда, качества применяемых резцов и т.п. Отсюда следует, что при установлении нормы трудозатрат должен быть учтен каждый из названных факторов (таблица 3.1).

Таблица 3.1 – Расчет нормы трудозатрат

| Рабочие | Продолжительность подготовительно-заключительного времени , с | Продолжительность работы на станке, с | Итого, с |

| Первый | 230 | 380 | 610 |

| Второй | 205 | 370 | 575 |

| Третий | 285 | 305 | 590 |

При рассмотрении этих данных становится ясно, что третий рабочий сравнительно медленно справляется с выполнением подготовительно-заключительных операций, но что его машинное время — наиболее короткое из всех учтенных. Просуммировав минимальную продолжительность подготовительно- заключительного времени второго рабочего (205 с) и продолжительность работы на станке третьего рабочего (305 с), за норму можно принять 510 с.

Отсюда видно, что, приняв за норму трудозатрат 592 с, был бы совершен серьезный просчет.

Подобное нормирование в условиях системы «Стандарт-кост» осуществляется в отношении всех затрат, связанных с производством и продажей продукции. В конечном счете рассчитывается стандартная (нормативная) себестоимость. Для ее расчета все затраты, связанные с изготовлением продукции, предварительно классифицируются по статьям расходов. На практике в некоторых случаях бывает трудно определить, к какой группе относятся те или иные затраты. И тогда управляющий должен решить этот вопрос самостоятельно.

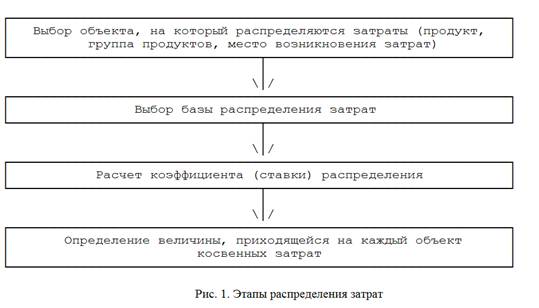

Расчет стандартной себестоимости имеет определенный алгоритм. Так, все операции, связанные с изготовлением изделия, нумеруются. Определяется перечень сдельных и повременных работ, приходящихся на данное изделие. Расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку. Стандартная стоимость материалов рассчитывается как произведение стандартной цены на стандартный расход. В качестве стандартных цен, как правило, используются рыночные. Они рассчитываются из условий франко-станция назначения. Самостоятельным расчетом является определение ставки распределения косвенных расходов. Как уже отмечалось, наиболее распространенной базой для их распределения между отдельными изделиями являются затраты на основную заработную плату производственных рабочих. Если на предприятии несколько цехов и их трудозатраты приблизительно одинаковы для всех выпускаемых изделий, то можно избежать сложных вычислений по распределению накладных расходов по цехам, воспользовавшись одной общей (унифицированной) ставкой косвенных расходов. Если структура предприятия сложнее и оно пользуется цеховыми ставками распределения накладных расходов, то стандартную себестоимость также приходится дифференцировать по цехам.

Обобщая сказанное, можно назвать три возможных метода включения косвенных расходов в стандартную себестоимость. Они предполагают использование:

1) ставки распределения на каждый станок цеха;

2) ставки, установленной для каждого цеха;

3) общей (унифицированной) ставки.

Более точные результаты, бесспорно, дает первый метод, являющийся наиболее трудоемким. Им пользуются в тех случаях, когда требуется особая точность в расчетах стандартной себестоимости.

В условиях системы «Стандарт-кост» стандарты рассчитываются не только для производственной себестоимости, но также и для всех прочих факторов, влияющих на доходность, например для объемов продаж, для коммерческих и административных расходов и т.д. Данная система внедряется организациями как средство контроля затрат и результатов.

Характерной особенностью установление стандартов является их согласование с исполнителем, т.е. лицами, ответственными за соблюдение и достижение стандартов.

Рассмотрев общие принципы системы «Стандарт-кост», обратимся к конкретному примеру, иллюстрирующему методику расчета и анализа отклонений. Одним из видов деятельности ООО «Экспресс» является производство балконных плит. Перед выпуском плит отделом продаж проводится исследование рынка, по результатам которого планируется объем выпуска. Далее следует заказ на необходимые материалы: бетонную смесь и арматуру. В связи с тем, что предприятием используется изношенное оборудование, оно вынуждено закупать бетон с запасом. После получения необходимых материалов производится изготовление плит, после чего они поступают на склад для продажи.

Смета доходов и расходов предприятия на предстоящий период, исходя из производства 1000 балконных плит, представлена в Таблице 3.2.

По истечении планового периода в системе бухгалтерского управленческого учета подводятся итоги выполнения сметы. Оказалось, что вместо запланированного выпуска в 1000 плит реально произведено 800 ед. продукции.

В таблице 3.3 представлены данные о фактических показателях анализируемого предприятия (объем производства - 800 плит).Сравнение данных этих таблиц позволяет сделать вывод о том, что производственным отделом допущены отклонения от стандартных затрат по:

1) использованию материалов;

2) начислению заработной платы основным производственным рабочим;

3) общепроизводственным расходам.

Цель системы «Стандарт-кост» — правильно и своевременно рассчитать эти отклонения и записать их на счетах бухгалтерского учета.

Таблица 3.2 – Смета доходов и расходов на предстоящий плановый период ООО «Экспресс»

| Показатели | Сумма, руб. |

| Выручка от продаж (1000 * 450) | 450 000 |

| Основные материалы: бетон (1 200 * 68 руб./ед ) арматурная конструкция (1000ед. * 18 руб./ед) | 81 600 18 000 |

| Итого прямых материальных расходов | 99 600 |

| Заработная плата производственных рабочих (9000ч * 10 руб. за час) | 90 000 |

| Общепроизводственные расходы: переменные (по 4 руб. за 1ч т труда ОПР) постоянные (по 7 руб. за 1 ч труда ОПР) | 36 000 63 000 |

| Всего расходов | 288 600 |

| Прибыль | 161 400 |

Таблица 3.3 – Отчет об исполнении сметы в ООО «Экспресс»

| Показатели | Сумма, руб. |

| Выручка от продаж (800 * 600) | 480 000 |

| Основные материалы: бетон (1 000 * 70 руб./ед ) арматурная конструкция ( 1 000ед. * 20 руб./ед) | 70 000 20 000 |

| Итого прямых материальных расходов | 90 000 |

| Заработная плата производственных рабочих (8500ч * 11 руб за час) | 93 500 |

| Общепроизводственные расходы: переменные постоянные | 32 000 59 500 |

| Всего расходов | 275 000 |

| Прибыль | 205 000 |

На первом этапе анализируют отклонения по материалам. Как отмечалось выше, стандартная стоимость потребленных материалов зависит от двух факторов — стандартного расхода материала на единицу продукции и стандартной цены на него.

Определим отклонение фактических затрат от стандартных под влиянием первого фактора — цен на материалы. Формула расчета этого отклонения ΔЦМ может быть представлена в виде:

ΔЦМ = (Фактическая цена за единицу - Стандартная цена за единицу) х Количество закупленного материала.

Исходя из данных таблицы 3.2 и 3.3, определим размер отклонений фактических затрат от стандартных по ценам на бетон и арматуру.

Бетон:

ΔЦМ б = (70-68) х 1000 = + 2000 руб.

Арматурная конструкция:

ΔЦМ а = (20-18) х 1000 = + 2000 руб.

Отклонения фактических материальных затрат от стандартных — неблагоприятные (Н), допущен перерасход средств в сумме 4 000 рублей.

Расчет отклонений — не самоцель. Бухгалтер-аналитик обязан вскрыть причины возникающих неблагоприятных отклонений, с тем чтобы в дальнейшем ответственность за них была возложена на руководителя соответствующего центра ответственности. В данном случае возникшее неблагоприятное отклонение является для начальника производства неконтролируемым, так как в связи с инфляцией цены на бетон выросли. Увеличение стоимости арматурных конструкций связано с ростом курса доллара: конструкции получены по внешнеторговому контракту, и предприятием уплачена большая сумма таможенных пошлин и сборов, чем было запланировано.

Вторым фактором, влияющим на размер материальных затрат, является удельный расход материалов, т.е. их затраты на единицу продукции. Сравним стандартный расход бетона с фактическим: согласно смете затрат, стандартный расход на одну балконную плиту должен был составить 1,1 (1200 : 1000) шт.

Фактический удельный расход составил 1,11 (1000 :800) (таблица 3.2 ). С учетом того, что фактически произведено 800 балконных плит, стандартный расход бетона равен: 1,1 х 800 = 880 ед. Аналогичные расчеты можно выполнить и по арматурным конструкциям. Формула расчета отклонения фактических затрат от стандартных по использованию материалов ΔИМ:

ΔИМ = (Фактический расход материалов - Стандартный расход материалов) х Стандартная цена материалов.

Тогда по бетону имеем:

ΔИМ б = (1000 - 880) х 70 руб. = + 8400 руб. — отклонение неблагоприятное (Н).

По арматурным конструкциям:

ΔИМ а = (1000 - 800) х 18 руб. = + 3600 руб. — отклонение неблагоприятное (Н). Перерасход связан с низким качеством закупленного материала.

Ответственность за выявленные отклонения должна быть возложена на отдел закупок.

Далее рассчитаем совокупное отклонение расхода бетона от стандартного с учетом обоих факторов. Совокупное отклонение по материалам (Δсов.) — это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции. Стандартные удельные затраты бетона: 81,6 руб./ед. (81 600 руб.: 1000 ед.). С учетом фактического объема производства (800 ед.) общая сумма стандартных затрат по балкам составит:

81,6 руб. х 800 = 65 280 руб.

Фактические затраты бетона составляют 70 000 руб. Следовательно, совокупное отклонение по балкам Δсов.б равно:

Δсов.б = 70 000 – 65 280 = +4 720 руб. (Н).

Оно складывается под действием двух факторов: отклонение по цене (ΔЦМ б) + 2000(Н) отклонение по использованию материала (ΔИМ б) + 8400(Н) + 10 400(Н)

Аналогичные расчеты выполним по арматурной конструкции. Сумма совокупного отклонения Δсов.а в этом случае составит:

Δсов. а = 20000 - 18000 : 1000 х 800 = + 5600руб.(Н)

Оно складывается из:

отклонения по цене (ΔЦМ а ) + 2000(Н) отклонения по использованию материала (ΔИМ а)+ 3600(Н)

+ 5600(Н)

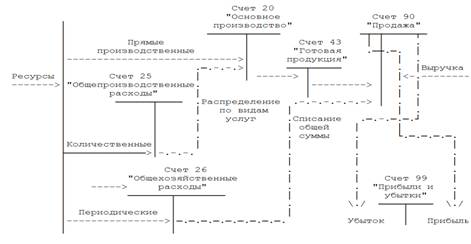

Прежде чем перейти к расчету следующих отклонений, обратимся к технике бухгалтерского учета. Как отмечалось выше, особенностью системы «Стандарт-кост» является учет стандартных издержек и отдельно — возникших отклонений фактических затрат от стандартных. Порядок учетных записей в системе «Стандарт-кост» отражен на рисунке 4.

![]()

Рисунок 4 – Схема отражения на счетах учетных записей при калькулировании себестоимости по системе «Стандарт - кост»

Задолженность поставщику за приобретенные материалы (Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками») учтена по стандартным (учетным) ценам: за бетон — 68 000 руб, за арматурную конструкцию — 18 000 руб. Списание материалов на основное производство (Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы») производится по стандартным затратам, скорректированным на фактический объем производства. Стоимость потребленного бетона списана в сумме 65 280 руб., арматурные конструкции — в размере 14 400руб.

Отдельно в бухгалтерском учете отражаются возникшие отклонения. С этой целью на схеме (рисунок 4) использован балансовый счет 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартных издержек — по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные — по дебету.

На рисунке видно, что счет 10 «Материалы» регулируется счетом 16/10, к которому открыто два субсчета — субсчет «Отклонение по ценам» и субсчет «Отклонение по использованию материалов». С учетом записей по счету 16/10 «Отклонение по ценам» задолженность поставщику возросла на 2000 руб. (неблагоприятное отклонение по стоимости бетона) и на 2000 руб. (неблагоприятное отклонение по арматуре). Итак, фактическая сумма задолженности поставщикам материалов, формируемая по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и представляющая собой алгебраическую сумму двух показателей — слагаемого, рассчитанного по установленным нормам, и возникшего отклонения, составит:

за приобретенные бетон — 68 000 + 2 000 = 70 000 руб.

за арматурные конструкции — 18 000 + 2 000 = 20 000 руб.

В результате записей по счету 16/10 «Отклонение по использованию материалов» фактический расход материалов в производстве (кредитовый оборот счета 10 «Материалы») возрос на 6 320 руб. Он вызван перерасходом материалов обоих видов против установленных стандартов.

Вторым этапом расчетов является выявление отклонений фактической заработной платы основных производственных рабочих от стандартной и установление причин их возникновения. Общая сумма начисленной заработной платы при почасовой форме оплаты труда зависит от количества 194 фактически отработанного времени и от ставки оплаты труда. Соответственно и размер отклонения фактически начисленной заработной платы основных рабочих от ее стандартной величины определяется двумя факторами:

отклонением по ставке заработной платы и отклонением по количеству отработанных часов, т.е. по производительности труда.

Отклонение по ставке заработной платы (ΔЗПСТ) определяется как разница между фактической и стандартной ставками заработной платы, умноженная на фактическое число отработанных часов:

ΔЗПСТ = (Фактический ставка заработной платы – Стандартная ставка заработной платы) х Фактически отработанное время.

Исходя из данных таблиц 3.2 и 3.3, имеем:

ΔЗПСТ = (11 - 10) х 8500 = + 8500 руб. (Н).

Зависит ли это неблагоприятное отклонение от руководителя производственного подразделения? Если неквалифицированная работа выполняется в цехе высококвалифицированным рабочим, а потому и оплачивается по повышенной ставке, то зависит. Если администрация предприятия была вынуждена повысить уровень заработной платы персоналу цеха вследствие забастовки профсоюзов рабочих, инфляции или по другим объективным причинам, то не зависит.

Отклонение по производительности (ΔЗПпт) труда определяется следующим образом:

ΔЗПпт = (Фактически отработанное время в часах – Стандартное время на фактический выпуск продукции) х Стандартная почасовая ставка заработной платы.

Фактически отработанное время составило 8500 ч (Таблица 3.3). Стандартная трудоемкость рассчитывается по данным таблицы 6 на основании следующей информации: ожидаемый объем производства—1000 ед., стандартные трудозатраты на этот объем — 9000 ч. Следовательно, стандартная трудоемкость равна 9,0 ч (9000 : 1000).

Отсюда отклонение по производительности труда составит:

ΔЗПпт = (8500 – 9,0 х 800) х 10 = + 13000 руб. (Н).

Причины этих отклонений могут носить как объективный (не зависящий от работы цеха), так и субъективный (зависящий от деятельности начальника цеха) характер. Объективные факторы — низкое качество основных материалов, в результате чего резко возрастают трудозатраты основных рабочих. В этом случае ответственность ложится на начальника отдела снабжения. В числе других объективных причин — отсутствие квалифицированных рабочих кадров, низкое качество работ по ремонту оборудования, его физический и моральный износ, недостатки в организации труда. За все эти изъяны в производстве отвечает администрация предприятия. В нашем случае причиной этого неблагоприятного отклонения являются простои оборудования вследствие его физического и морального износа. Примерами субъективных причин могут быть нарушения трудовой дисциплины в цехе, неудовлетворительная организация рабочих мест и др.

Наконец, определяется совокупное отклонение фактически начисленной заработной платы от ее стандартной величины (ΔЗП). Для этого пользуются формулой:

ΔЗП = (Фактически начисленная заработная плата основных рабочих - Стандартные затраты по заработной плате с учетом фактического объема производства).

Сумма фактически начисленной заработной платы — 93 500 руб. (таблица 3.3) Стандартную заработную плату рассчитаем следующим образом.

Исходя из сметы затрат (таблица 3.2), сумма стандартной заработной платы составляет 90 000 руб. Она рассчитана на выпуск 1000 балконных плит. Следовательно, стандартная заработная плата в расчете на единицу продукции равна: (90 000 : 1000) = 90 руб.

Пересчитанная на фактически достигнутый объем производства, стандартная заработная плата составит: 90 х 800 = 72 000 руб.

Тогда совокупное отклонение по трудозатратам (ΔЗП) определится следующим образом:

ΔЗП = 93 500 - 72 000 = + 21 500 руб. (Н).

Как показали расчеты, оно сформировалось под воздействием двух факторов:

отклонения по ставке заработной платы (ΔЗП СТ) + 8500 (Н)

отклонения по производительности труда (ΔЗП пт) + 13 000 (Н)

+ 21 500 (Н)

В схеме учетных записей (рисунок 4) списание заработной платы, начисленной основным производственным рабочим, отражается по стандартным затратам как произведение фактического выпуска продукции в

нормо-часах и нормативной ставки заработной платы.

Нормочас— это время, которое необходимо затратить на производство единицы продукции в условиях наиболее эффективной работы предприятия. Производство в нормо-часах рассчитано следующим образом. Из сметы видно, что производство 1000 плит требует 9000 ч трудозатрат, т.е. норма времени на выпуск одного изделия составляет 9,0 ч (9000 :1000). Фактический выпуск продукции — 800 балконных плит, что составляет 7200

нормо-часов (9,0 х 800).

Таким образом, бухгалтерская проводка

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда», исходя из приведенного примера, сделана на 81 000 руб. Неблагоприятные отклонения обособлены на дебете счета 16, причем каждый фактор учитывается на отдельном субсчете. По дебету счета 16 субсчет «Отклонение по ставке заработной платы» в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» учтена сумма 8500 руб. По дебету счета 16 субсчет «Отклонение по производительности труда» в корреспонденции с кредитом счета 70 записано 13 000 руб. В конечном счете кредитовый оборот по сч. 70 характеризует общую сумму начисленной заработной платы (72 000 + 8500 + 13000 = 93 500 руб.) и представляет собой алгебраическую сумму начислений по норме и возникших отклонений фактических начислений от норм.

В системе «Стандарт-кост» отклонения фактических прямых затрат от нормативных могут выявляться не расчетным, а документальным путем. Документация отклонений по использованию материалов организуется следующим образом. На ООО «Экспресс» существуют нормативные карты расхода материалов. Стандарты, установленные в них, являются основанием для выписки требования на отпуск. Для получения дополнительных материалов выписывается дополнительное требование на отпуск, имеющую специальную форму. Суммированием требований на дополнительный отпуск материалов формируется информация об общем неблагоприятном отклонении фактических затрат от стандартных. Если достигнута экономия норм, специальным образом документируется возврат материалов на склад. Суммированием этих документов определяется размер благоприятного отклонения.

Документирование отклонений по прямым трудозатратам осуществляется при помощи нарядов. Отклонения специальным образом кодируются, классифицируются по центрам ответственности, операциям, заказам, причинам (недостатки производства, поломка оборудования и т.д).

На третьем этапе рассчитываются отклонения от норм фактических общепроизводственных расходов (ОПР). С этой целью рассчитывается нормативная ставка распределения общепроизводственных расходов (Таблица 3.4).

Таблица 3.4 – Сметные и фактические общепроизводственные расходы

| № строки | Показатели | По смете, руб. | Фактически, руб. |

| 1 | Постоянные общепроизводственные расходы | 63 000 | 59 500 |

| 2 | Переменные общепроизводственные расходы | 36 000 | 32 000 |

| 3 | Производство внорма часах | 9 000 | 8 100 |

| 4 | Нормативная ставка распределения постоянных ОПР на нормочас (стр. 1/ стр.3) | 7 | - |

| 5 | Нормативная ставка распределения переменных ОПР на нормочас (стр. 2/ стр.3) | 4 | - |

ОПР разделим на постоянную и переменную части (Таблица 3.2 и 3.3).

Нормативная ставка распределения постоянных расходов — это частное отделения сметных постоянных накладных расходов на производство в нормо-часах: 63 000 : 9000 = 7 руб. Это означает, что на один нормо-час приходится 7 руб. постоянных общепроизводственных расходов.

Аналогично рассчитывается нормативная ставка распределения переменных ОПР: 36 000 : 9000 = 4 руб., т.е. одному нормо-часу соответствует 4 руб. переменных общепроизводственных расходов.

Эти ставки нужны для того, чтобы в дальнейшем скорректировать сметные ОПР с учетом фактически достигнутого объема производства.

Отклонение по общепроизводственным постоянным расходам (ΔОПРп) определяется аналогично предыдущим расчетам — как разница между фактическими ОПР и их сметной величиной, скорректированной на фактический выпуск. Фактическое значение постоянных ОПР - 59 500 руб.

Далее вычисляют то значение постоянных ОПР, которое по норме должно было соответствовать фактически достигнутому объему производства. Для этого фактический объем производства в нормо-часах умножают на ставку распределения накладных расходов:

8100x7 = 56700 руб.

Отсюда отклонение фактических постоянных накладных расходов от сметных составляет:

ΔОПРП = 59 500 - 56 700 = +2800 руб. (Н)

Это отклонение формируется под воздействием двух факторов:

1) за счет отклонений в объеме производства (Δq);

2) за счет отклонений фактических постоянных расходов от сметных (Δs).

Влияние первого фактора оценивается по формуле:

Δq = (Сметный выпуск продукции в нормо-часах - Фактический выпуск продукции в нормо-часах) х Нормативная ставка распределения постоянных ОПР.

В цифровом выражении это составит:

Δq = (9000 - 8100) х 4 = + 6300 руб. (Н)

Второй фактор оценивается как разность между фактическими и сметными постоянными общепроизводственными расходами:

Δs = 59 500 - 63 000 = -3500 руб. (Б)

На схеме (рисунок 3) к счету 25 «Общепроизводственные расходы» открыты два субсчета: 25-А и 25-В. Постоянные ОПР учитываются по счету 25-В. Списание их на основное производство в учете осуществляется по нормам, т.е. бухгалтерская проводка

Дебет счета 20 «Основное производство»

Кредит счета 25-В «Постоянные общепроизводственные расходы» составляется на сумму 56 700 руб.

Отдельно на счете 16 «Отклонение постоянных ОПР» учтены благоприятное отклонение (-3500 руб.) и неблагоприятное отклонение (+ 6300 руб.).

Аналогичные расчеты выполняются по переменным общепроизводственным расходам (ΔОПРПер)- Для этого используется следующая информация (Таблица 3.4):

фактический выпуск в нормо-часах — 8100;

ставка распределения переменных ОПР — 4;

фактические переменные ОПР — 32 000.

Следовательно, отклонение составит:

ΔОПРпер = 32 000 - 8100 х 4 = - 400 руб. (Б).

Каковы же возможные причины отклонений фактических ОПР от сметных? Установлено, что переменные ОПР находятся в зависимости от времени труда основных производственных рабочих.

Таким образом, первой причиной может явиться отклонение фактического времени труда основных рабочих от сметного (АВТ). Размер данного отклонения определяется по формуле:

ΔВТ = Фактические переменные общепроизводственные расходы - Сметные переменные общепроизводственные расходы, скорректированные на фактический выпуск продукции.

Фактические переменные накладные расходы —32 000 руб., фактическое время труда основных производственных рабочих — 8500 ч (Таблица 3.2). Согласно смете, одному часу труда основных производственных рабочих соответствует 4 руб. переменных накладных расходов. Следовательно, размер отклонения составит:

ΔВТ = 32 000 - 4 х 8500 = - 2000 руб. (Б).

Для выяснения причин возникшего отклонения необходим анализ по каждой статье переменных расходов.

Второй причиной отклонения является то, что фактические общепроизводственные расходы отличаются от сметных. Это отклонение называют отклонением переменных ОПР расходов по эффективности (ΔОПРЭ) и рассчитывают по формуле:

ΔОПРэ = (Фактическое время труда - Время труда по норме, скорректированное на фактический выпуск продукции) х Нормативная ставка переменных общепроизводственных расходов.

В рассматриваемом примере отклонение переменных общепроизводственных расходов по эффективности составит:

ΔОПРэ = (8500 - 8100)х 4 = + 1600 руб. (Н).

Таким образом, рассчитанное выше неблагоприятное совокупное отклонение фактических переменных накладных расходов от сметных (ΔОПРпер) сложилось под воздействием двух факторов:

отклонения по переменным накладным расходам (ΔВТ) -2000 (Б)

отклонения по эффективности накладных расходов (ΔНрэ) + 1600 (Н)

- 400 (Б)

Возвращаясь к технике учетных записей, стоит отметить, что переменные ОПР учитываются на счете 25-А «Переменные общепроизводственные расходы». Списание их на основное производство осуществляется с учетом нормативной ставки (4 руб.) и фактического выпуска продукции, рассчитанного в нормо-часах (8100 нормо-часов), т.е. бухгалтерская проводка

Дебет счета 20 «Основное производство»

Кредит счета 25-А «Общепроизводственные переменные расходы» составлена на сумму 4 х 8100 = 32 400 руб.

Для учета отклонений к счету 16 открыто два субсчета: 16/25 «Отклонения по переменным общепроизводственным расходам» и 16/25 «Отклонения переменных общепроизводственных расходов по эффективности». Благоприятное отклонение отражено записью:

Дебет счета 25-А «Общепроизводственные переменные расходы»

Кредит счета 16/25 «Отклонения по переменным общепроизводственным расходам» 2000 руб.

Неблагоприятное отклонение зафиксировано отдельно:

Дебет счета 16/25 «Отклонения по переменным общепроизводственным расходам»

Кредит счета 25-А «Общепроизводственные переменные расходы» 1600 руб.

Целью расчетов, выполненных выше, были анализ и контроль работы цеха, ответственного за выпуск продукции. Однако фактическая прибыль отклоняется от сметной не только в связи с изменениями запланированных (стандартных) затрат. Фактическая прибыль зависит и от успехов работы другого центра ответственности — отдела продаж. Продать можно больше запланированных сметой объемов продукции (первый фактор, влияющий на прибыль) и по более высоким ценам (второй фактор). Поэтому расчеты заканчиваются анализом отклонений фактической прибыли от сметной, явившихся следствием двух этих факторов.

Совокупное отклонение этого показателя (ΔП) рассчитывается как разность между фактической прибылью, определенной на базе нормативных издержек (ФП), и сметной прибылью, также рассчитанной на основе нормативных издержек (СП).

Цена продажи одной балконной плиты по смете составляла 450 руб. (таблица 3.2). Удачно проведенная рекламная кампания позволила предприятию повысить отпускную цену до 600 руб. (таблица 3.3). С учетом данных таблицы 6 вычитаемая СП будет равна:

450 * 1000 - (99 600 + 90 000 + 36 000 + 63 000) = 242 400 руб.

Остается определить размер фактической прибыли, пересчитанной с учетом нормативных издержек. Эта процедура выполняется потому, что отдел продаж отвечает лишь за количество проданной продукции и ее цену, но не за производственные затраты.

Фактическая выручка от продажи продукции составила:

800 * 600 = 480 000 руб.

Затем по данным сметы (таблица 3.2) рассчитывается нормативная себестоимость единицы продукции. Для этого все запланированные затраты делят на ожидаемое количество продукции в натуральном выражении:

288 600 /1000 = 288,6 руб.

Фактически произведено и продано 800 балконных плит, следовательно, нормативная себестоимость фактического объема продажи составляет:

288,6 х 800 = 230 880 руб.

Отсюда ФП равна:

480 000 – 230 880 = 249 120 руб.

Отклонение показателя прибыли от его сметного значения составляет:

ΔП = 249 120 - 242 400 = + 6 720 руб. (Б).

Это отклонение является благоприятным, так как речь уже идет о доход ной, а не о расходной части сметы.

Вычисленное совокупное отклонение может вызываться двумя причинами. От сметы могут отклоняться:

1) фактическая цена продаж (ΔПц);

2) фактический объем продаж (ΔПр).

Отклонение по цене продаж ΔПЦ рассчитывается по формуле

ΔПЦ = (Фактическая прибыль, рассчитанная на базе нормативной себестоимости единицы продукции - Нормативная прибыль, рассчитанная на базе нормативной себестоимости единицы продукции) х х Фактический объем продаж.

В цифровом выражении это составит:

Пц = [(600 - 288,6) - (450 - 288,6)] х 800 = + 120 000 руб. (Б),

где 600 руб. — фактическая цена одной балконной плиты;

288,6 руб. — нормативная себестоимость одной плиты;

Похожие работы

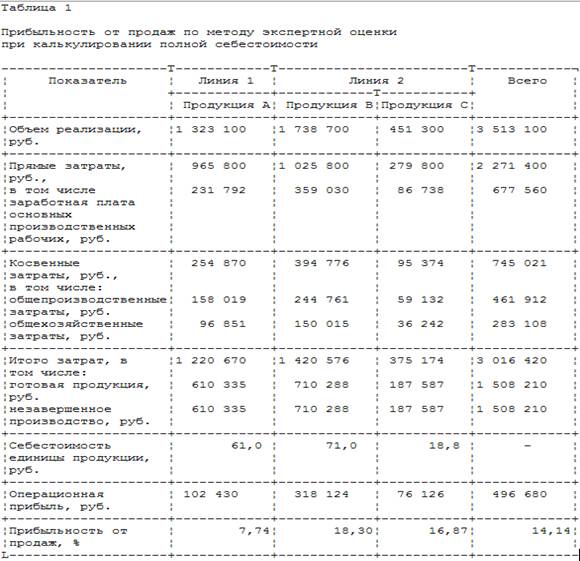

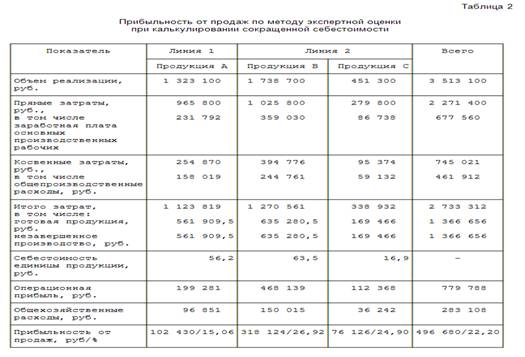

... , которые списываются со счета дополнительной или сторнировочной записями. Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке. 3. Калькулирование неполной ограниченной себестоимости 3.1 Метод "директ-костинг" Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод ...

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев