Навигация

Банківська система не знаходиться в статичному стані, навпроти, вона постійно в динаміку. Тут виділяються 2 моменти

50913

знаков

0

таблиц

0

изображений

4. Банківська система не знаходиться в статичному стані, навпроти, вона постійно в динаміку. Тут виділяються 2 моменти.

По-перше, банківська система як ціле увесь час знаходиться в русі, він доповнюється новими компонентами, а також удосконалюється.

По-друге, усередині банківської системи постійно виникають нові зв'язки. Взаємодія утвориться як між центральним банком і комерційними банками, так і між ними.

5. Банківська система є системою “закритого” типу. У повному змісті її не можна назвати закритої, оскільки вона взаємодіє з зовнішнім середовищем, з іншими системами. Крім того, система поповнюється новими елементами, що відповідають її властивостям. Проте вона “закрита”, тому що незважаючи на обмін інформацією між банками і видання центральними банками спеціальних статистичних збірників, інформаційних довідників, бюлетенів, існує банківська “таємниця”. За законом банки не мають права подавати інформацію про залишки коштів на рахунках, про їхній рух.

6. Банківська система – “самоорганизующаяся”, оскільки зміна економічної коньюктуры, політичної ситуації неминуче приводить до автоматичної зміни політики банку.

7. Банківська система виступає як керована система. Центральний банк, проводячи незалежну грошово – кредитну політику, у різних формах підзвітний лише парламенту або виконавчій владі. Ділові банки, будучи юридичними особами, функціонують на базі загального і спеціального банківського законодавства, їхня діяльність регулюється економічними нормативами, установленими центральним банком, що здійснює контроль за діяльністю кредитних інститутів.

Елементи банківської системи утворять єдність, виражають при цьому специфіку цілого і виступають носіями його властивостей.

Елементами банківської системи є банки, деякі спеціальні фінансові інститути, що виконують банківські операції, але не мають статусу банку, а також деякі додаткові установи, що утворять банківську інфраструктуру і забезпечують життєдіяльність кредитних інститутів.

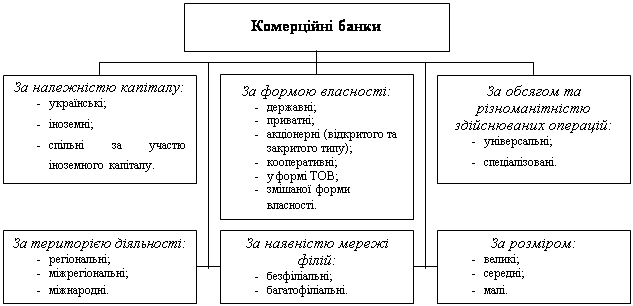

У залежності від того чи іншого критерію банки можна класифікувати таким способом.

За формою власності виділяють – державні, акціонерні, кооперативні, приватні і змішані банки. Державна форма власності найчастіше відноситься до центральних банків За правовою формою організації банки можна розділити на суспільства відкритого і закритого типів обмеженої відповідальності.

По функціональному призначенню банки можна розділити на еміссійні, депозитні і комерційні. Емісійними є всі центральні банки, їх класичною операцією виступає випуск готівки в обіг Вони не зайняті обслуговуванням індивідуальних клієнтів. Депозитні банки спеціалізуються на аккомуляції заощаджень населення. Депозитна операція ( прийом внесків ) служить для даних банків основною операцією По характеру виконуваних операцій банки поділяються на універсальні і спеціалізовані. Універсальні банки можуть виконувати весь набір банківських послуг, обслуговувати клієнтів, незалежно від спрямованості їхньої діяльності. У числі спеціалізованих банків знаходяться банки, що спеціалізуються на зовнішньоекономічних операціях, іпотечні банки й ін. На відміну від універсальних банків спеціалізовані банки спеціалізуються на визначених видах операцій.

Види банків можна класифікувати і по галузях, що обслуговуються ними. Це можуть бути банки багатогалузеві й обслуговуючі переважно одну з галузей чи підгалузей.

По кількості філій банки можна розділити на безфіліальні і багатофіліальні.

По сфері обслуговування банки поділяються на регіональні, міжрегіональні, національні, міжнародні. До регіональних банок, що обслуговують головним чином який – або місцевий регіон, відносяться і муніципальні банки.

По масштабах діяльності можна виділити малі, середні, великі банки, банківські консорціуми, міжбанківські об'єднання. У ряді країн функціонують установи дрібного кредиту. До них відносяться позичково - ощадні банки, будівельно – ощадні каси, кредитна кооперація і т.д.

У банківській системі діють також банки спеціального призначення і кредитні організації ( не банки ). Банки спеціального призначення виконують основні операції за вказівкою органів виконавчої влади, є уповноваженими банками, здійснюють фінансування визначених державних програм. Деякі кредитні організації не мають статусу банку, вони виконують лише окремі операції, у зв'язку з чим не одержують від Центрального банку ліцензію на здійснення сукупної банківської діяльності.

До елементів банківської системи відносять і банківську інфраструктуру. До неї входять різного роду підприємства, агенства і служби, що забезпечують життєдіяльність банків. Вона включає інформаційне, методичне, наукове, кадрове забезпечення, а також засобу зв'язку, комунікації й ін.

Особливим блоком банківської системи служить банківське законодавство, що покликане регулювати банківську діяльність.

І звичайно ж банківська система не може існувати без банківського ринку. На ньому концентруються банківські ресурси, а також здійснюються торгівля банківським продуктом.

В організаційному плані передбачають однозвеную і двухзвенную банківську систему.

Для розвитих країн характерна двузвенная система, що включає в себе в якості основної, першої ланки центральний банк, що виступає в ролі організатора і контролера грошового утворення в країні, а як другу ланку виступають самостійні, але підконтрольні центральному банку комерційні і спеціалізовані банки.

При однозвенной системі Центральний банк і комерційні банки знаходяться на одному рівні, виступаючи рівноправними гвинтами, або усі банки є державними відділеннями центрального банку. Така система характерна для країн зі слабко розвитий економічної і для країн з тоталітарним режимом.

З погляду регламентації і ліцензування банківську систему розділяють на:

· універсальну;

· спеціалізовану.

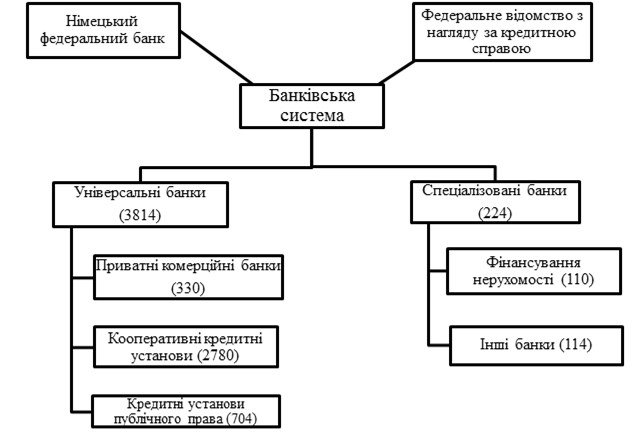

В універсальній системі комерційні банки мають можливість виконувати усі види кредитно – фінансових послуг. Прикладом такої універсальної системи є система Німеччини.

У спеціалізованій системі різні комерційні банки спеціалізовані на виконанні щодо вузького кола операцій. У чистому виді такої системи не існує, але максимально наближена до неї банківська система США.

Сучасні умови розвитку банківської системи привели до необхідності переходу від спеціалізованої до універсальної системи, тому що остання сполучена з меншим банківським ризиком завдяки його розподілу і диференціації. Перехід до універсальної банківської системи відбувається також у таких країнах як Японія, Австралія.

2.2 Банки УкраїниВідповідно до ст. 1 Закону України “Про банк і банківську діяльність“, предметом є структура банковскої системи, економічні організаційні і правові засади створення, діяльності, реорганізації і ліквідації банків. А відповідно метою є правове забезпечення стабільного розвитку і діяльності банків в Україні і створення належного конкурентного середовища на фінансовому ринку, забезпечення захисту законних інтересів вкладників і клієнтів банків, створення сприятливих умов для розвитку економіки України та підтримки вітчизняного товаровиробника.[2]

Виходячи з досягнень вітчизняної і зарубіжної юридичної науки, можно дати таке визначення банку. Це- особлива юридична особа, яка мае спеціальну правоздаптність, акумулюе грошові кошти і накопичення , надае кредити, а також здійснює грошові розрахунки,емісію грошей і цінних паперів, операції з банківськими металами та інші банківські операції.[3]

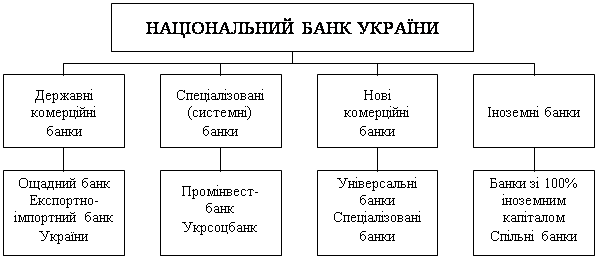

Існує декілька банківських структур в Україні, таких як: державний банк, кооперативні, банківські об’єднання таких типів:банківська корпорация, банківська холдингова група, фінансова холдінгова група.

Державний банк - це банк, сто відсотків статутного капиталу якого належать державі.

При цьому в законі про Державний бюджет України на 2001р. передбачаются витрати на формування статутного капіталу державного банку. Державний банк засновується за рішенням Кабінету Міністрів України, останній зобов’язаний отримати позитивний висновок Нацйонального банку України з приводу наміру заснування державного банку.Національний банк України здійснює державну реєстрацию державних банків.

Органами управління державного банку є наглядова рада та правління банку. А органом контролю державного банку є ревізійна комісія, персональний та кількісний склад якої визначаються наглядовою радою державного банку.

Наглядова рада є вищім органом управління державного банку, що здійснює контроль за діяльністю правління банку з метою

збереження залучених у вклади гошових коштів, забезпечення їх повернення вкладниками та захисту інтересів держави як акціонера державного банку та іншй функції, визначені Законом України про банки і банківську діяльність.

Президент Украіни призначає сім членів наглядової ради державного банку шляхом прийняття відповідного указу. Верховна Рада України призначеє сім членів наглядової ради державного банку шляхом прийняття відповідної Постанови.

Строк повноважень членів наглядової ради державного банку – 5 років. Наглядову раду державного банку очолюе голова , який обираеться наглядовою радою зі складу іі членів.

До компетенції загальних зборів банку належить прийняття рішень щодо:

1. визначення основних напрямів діяльності банків та затвердження звітів про їх виконання;

2. внесення змін і доповнень до статуту банку;

3. зміни розміру статутного капіталу банку;

4. призначення та звільнення голів та членів спостережної ради банку, ревізійної комісії;

5. затвердження річних результатів діяльності банку, включаючи його дочерні підприємства, затвердження звітів та висновків ревізіиної комісії та зовнішнього аудитора;

6. розподілу прибутків.

Спостережна рада банку здійснюе такі функції:

1. призначае і звільняє голову та членів правління банку;

2. контролює діяльність правління банку;

3. визначае зовнішнього аудитора;

4. встановлює порядок проведення ревізії та контролю за фінансово- господарською діяльністю банку;

5. приймае рішеннія щодо покриття збитків;

6. приймає рішення щодо створення, реорганізації та ліквідації дочірних підприємств,філій і представництв банку, затвердження їх статутів і положень;

7. затверджує умови оплати праці та матеріального стимулювання членів правління банку.

Повноваження виконавчого органу державного банку визначаються його статутом. Кандидатури головм та членів виконавчого органу узгоджуються з Національним банком України відповідно до Закону України “Про банки і банківську діяльність”.

Кооперативні банки створюються за принципом теріторіальності та поділяються на місцеві та центральний кооперативниі банки. Мінімальна кількість учасників місцевого кооперативного банку мае бути не менше 50 осіб.У разі зменшення кількості учасників і не спроможності коореративного банку протягом одного року збільшити їх кількість до мінімальної необхідної кількості діяльність такого банку припиняеться шляхом зміни організаційно- правовой форми або ліквідації. Учасниками центрального кооперативного банку є місцеві кооперативні банки.

Функціями центрального кооперативного банку є централізація та перерозподіл ресурсів, акумульованих місцевими кооперативними банками, а також здійснення контролю за діяльністю кооперативних банків регіонального рівня.

Органами управління є загальні збори учасників, спостережна рада банку та правління банку. Органом контролю є ревізійна комісія банку.

Кожний учасник кооперативного банку незалежно від розміру своєї участі у капіталі банку мае право одного голосу.

Банки мають право створювати банківські об’єднання таких типів: банківська корпорація, банківська холдинговая група, фінансова холдингова група.

Банківське об’єднання створюється за попередньою згодою Націонольного банку України та підлягає державній реєстрації шляхом внесення відповідного запису до Державного реєстру банків. Банк може бути учасником лише одного банківського об’єднання.Учасники банковского об’єднання перед своею власною назвою вказують назву банковского об’єднання.

Одним з типів банківських об’єднань є банківська корпорація.

Банківська корпорація- це юридична особа, засновниками та акціонерами якої можуть бути виключно банки. Вона створюється з метою концентрації капіталів банків- учасників корпорації, підвищення їх загальної ліквідності та платоспроможності, а також забезпечення координації та нагляду за їх діяльністю. Банківська корпорація підлягає реєстрації у Національному банку України і заноситься до Державного реєстру банків. Банки, що увійшли у банківську корпорацію, не можуть входити до інших банківських об’єднань, крім як за згодою корпорації, а також ще одною умовою є те, що банки, які увійшли до банківської корпорації, повинні в усіх своїх документах, вказувати свою належність до корпорації.

Банківська холдингова група – це банківське об’єднання, до складу якого входять виключно банки.

Материнському банку банківської холдингової групи мее належати не менше 50% акціонерного капіталу аьо голосів кожного з інших учасників групи, які є його дочірніми банками,

Дочірній банк не мае права володіти акціями материнського банку. У разі, якщо дочірній банк набув прово власності на акції материнського банку, він зобов’язаний відчужити їх у місячний термін.

Фінансова холдингова група має складатися переважно або виключно з установ, що надають фінансові послуги,причому серед них має бути щонайменше один банк, і материнська компанія має бути фінансовою установою.

Материнська компанія фінансової холдингової групи зобов’язана подоати наглядовим органам консолідовано – фінансовий та статистичний звіти групи.

З метою захисту та представлення інтересів своїх членів, розвитку міжрегіональних міжнародних зв’язків, забезпечення наукового та інформаційного обміну і професійних інтересів, розробки рекомендацій щодо банківської діяльності банки мають право створювати неприбуткові спілки чи асоціації. Вони не мають права займатися банківською чи підприємницькою діяльністю і не можуть бути створені з метою отримання прибутку. Асоціація банків є договірним об’єднанням банків і не мае права втручатися у діяльність банків – членів асоціації (спілки).

Розділ ІІІ. Центральний банк країни, його формування і розвиток 3.1 Загальна характеристика центральних банків

Головною ланкою банківської системи будь-якої держави є центральний банк країни. У різних державах такі банки називаються по-різному: народні, державні, емісійні, резервні і т.д.

Центральні банки виникли як комерційні банки, наділені правом емісії банкнот. Незважаючи на те, що першим банком, що здійснив емісію, був Банк Стокгольма (у 1650р. він випустив депозитні сертифікати на золоті монети, що виписувалися на пред'явника і зверталися нарівні з іншими видами грошей на всій території королівства Швеції), першим емісійним банком вважається створений у 1964р. Банк Англії, оскільки він почав випускати банкноти і враховувати комерційні векселі. Згодом, крім емісії банкнот, за центральними банками закріпилася роль скарбника держави, посередника між державою і комерційними банками, провідника грошово – кредитної політики держави. Будучи комерційними, центральні банки були націоналізовані, і в даний час капітал центральних банків чи цілком частково належить державі.

Створення центрального емісійного банку було обумовлено процесами концентрації і централізації капіталу, переходом до єдиних національних грошових систем.

Як правило, основним правовим актом, що регулює діяльність національного банку, служить закон про центральний банк країни; він встановлює організаційно – правовий статус останнього, процедуру чи призначення виборів його керівного складу, статус у взаєминах з державою і національною банківською системою. Даним законом закріплюються повноваження центрального банку як емісійного центра країни.

Поряд із законом про центральний банк взаємодії між центральним банком і банківською системою регулюються законом про банківську діяльність. Такий закон визначає основні права й обов'язки кредитних інститутів стосовно центрального банку.

Центральні банки є регулюючою ланкою в банківській системі, тому їхня діяльність зв'язана зі зміцненням грошового обігу, захистом і забезпеченням стійкості національної грошової одиниці і її курсу стосовно іноземних валют; розвитком і зміцненням банківської системи країни; забезпеченням ефективного і безперебійного здійснення розрахунків.

Традиційно перед центральним банком ставиться 5 основних задач. Центральний банк покликаний бути:

- емісійним центром країни, тобто користатися монопольним правом на випуск банкнот;

- банком банків, тобто робити операції не з торгово – промисловою клієнтурою, а переважно з банками даної країни: зберігати їхні касові резерви, розмір яких установлюється законом, надавати їм кредити, здійснювати нагляд, підтримувати необхідний рівень стандартизації і професіоналізму в національній кредитній системі;

- банкіром уряду, для цього він повинний підтримувати державні економічні програми і розміщати державні цінні папери; надавати кредити і виконувати розрахункові операції для уряду, зберігати золото – валютні (операції) резерви;

- головним розрахунковим центром країни, виступаючи посередником між іншими банками країни при виконанні безготівкових розрахунків, заснованих на заліку взаємних вимог і зобов'язань (клірингів);

- органом регулювання економіки грошово – кредитними методами.

У ряді країн ці задачі центральних банків закріплені законодавством. Так, монополія на емісію національної грошової одиниці дасть можливість центральному банку тримати під контролем ліквідність кредитних інститутів.

Як банк банків центральний банк надає кредитним інститутам можливість рефінансування. Найбільш поширені 2 види операцій центрального банку з кредитними інститутами: покупка і продаж чеків і векселів ( у тому числі казначейських ): заставні операції з цінними паперами, векселями і платіжними вимогами.

Важливу роль у функціонуванні банківської системи країни грає характер здійснення нагляду центральним банком.

При рішенні п'яти задач центральний банк виконує 3 основні функції: регулюючу, контролюючу і інформаційно – дослідницьку.

До регулюючого функції відноситься регулювання грошової маси в обігу. Це досягається шляхом чи скорочення розширення наявної і безготівкової емісії і проведення дисконтної політики, політики мінімальних резервів, відкритого ринку, валютної політики.

З регулюючою функцією тісно зв'язана контролююча функція. Центральний банк одержує велику інформацію про стан того чи іншого банку при проведенні, наприклад, політики мінімальних резервів при редисконтирования. Контролююча функція включає визначені відповідності вимогам до якісного складу банківської системи, тобто процедуру допуску кредитних інститутів на національний банківський ринок. Крім того, сюди відносяться розробка набору необхідних для кредитних інститутів економічних коефіцієнтів і норм і контроль за ними.

У законі про центральний банк велике значення приділяється информацйно – дослідницької функції банку: передбачається, що банк зобов'язаний публікувати свої рішення в спеціальному додатку центральних газет.

Центральний банк, маючи, аналізуючи і публікуючи об'єктивну інформацію про ситуацію в грошово – кредитній сфері, може оперативно реагувати на глобальні і локальні економічні процеси.

3.2 Національний банк УкраїниНаціональний банк України по своєму правовому статусу є одним з найважливіших інститутів держави. Він не входить у жодну з галузей влади. Свою діяльність здійснює на принципах незалежності й економічної самостійності. Але цей головний орган банківської системи по ряду питань залежить від Центральної Ради, перед якою звітує про свою діяльність. Верховна Рада призначає половину складу Ради НБУ, а також слухає звіти його керівника про діяльність банку.

Рада Національного банку України у відповідності зі статтею 100 Конституції України розробляє основні принципи грошово – кредитної політики і здійснює контроль за її проведенням.

НБУ підтримує економічну політику Кабінету Міністрів, поки вона не суперечить забезпеченню стабільності грошової одиниці. України. Голова Нацбанку чи один з його заступників можуть брати участь у засіданнях Кабінету Міністрів. Таким чином, НБУ як орган держави є рівноправним партнером державного органа виконавчої влади - Кабінету Міністрів України. Основна функція НБУ – забезпечення стабільності грошової одиниці. Адже національна грошова одиниця – це ознака економічного і політичного потенціалу країни, її незалежності.

Законодавство про центральний банк держави покладає на нього виконання інших функцій. До них насамперед відносяться визначення і проведення грошово – кредитної політики відповідно до заснованої Верховної Ради державної програми економічного розвитку.

Нацбанк України має монопольне право здійснювати емісію національної валюти України й організовувати її оборот. Це означає, що більше жоден суб'єкт банківської системи не може здійснювати цю функцію.

Центральний банк держави виступає також кредитором в останній інстанції для банків і кредитних організацій, організовує систему рефінансування, визначає для банків і інших кредитних організацій правила здійснення банківських операцій, бухгалтерського обліку, звітності і захисту інформації. З цією метою НБУ розробляє і підтверджує відповідні нормативні акти у виді положень постанов керуючих органів і т.д.

НБУ визначає систему, порядок і форми розрахунків, у тому числі між банками й іншими кредитними установами, напрямок розвитку сучасних електронних платіжних засобів, систем розрахунків, автоматизацію банківської діяльності і засобів захисту банківської інформації; здійснює банківське регулювання і контроль; веде Реєстр банків, їхніх філій і представництв; здійснює ліцензування банківських і інших операцій у передбачених законом випадках.

На НБУ покладена також важлива функція, як складання платіжного балансу і балансу міжнародних інвестицій України, здійснення їхнього аналізу і прогнозування.

Для міжнародного авторитету Нацбанку України величезне значення має покладання саме на нього функції представництва інтересів України в центральних банках інших держав, міжнародних банках і інших кредитних організаціях, де співробітництво здійснюється на рівні центральних банків. Центральний банк також здійснює валютне регулювання, визначає порядок здійснення розрахунків в іноземній валюті, організовує і здійснює валютний контроль. Лише НБУ має право здійснювати операції з золотовалютним резервом і забезпечувати його нагромадження і заощадження.

Нацбанк України реалізує державну політику з питань захисту державних секретів у банківській системі, бере участь у підготовці кадрів для банківської системи.

Крім зазначеного вище, до списку функцій НБУ відносяться також спостережливі, регуляторні і контрольні. Їхнє здійснення забезпечується через:

1) здійснення усіх видів перевірок банків на місцях, інших кредитних організацій і суб'єктів підприємницької діяльності в Україні, а також перевірку вірогідності інформації, що продається юридичними і фізичними особами під час реєстрації банків, кредитних установ і ліцензування банківських операцій;

2) пред'явлення вимог до проведення загальних зборів акціонерів банків і інших кредитних організацій і визначення питань, по яких повинні бути прийняті рішення.

НБУ має право направляти своїх представників для участі в роботі зборів акціонерів, засідань правління і ревізійної комісії інших банків.

НБУ має право застосовувати міри до порушників законодавства. У випадку порушення чи банком іншою кредитною організацією банківського законодавства України, нормативних актів НБУ, проведення операцій, що загрожують інтересам кредиторів і власників, НБУ має право жадати від банку і кредитної установи усунення виявлених порушень. Якщо ці вимоги не будуть виконані у встановлений термін, НБУ має право застосувати такі міри:

1) підвищити норму обов'язкових резервів;

2) зняти з чи банків інших кредитних установ штраф у розмірі неправомірно отриманого доходу;

3) відсторонити керівництво від керування і призначити тимчасову адміністрацію;

4) відкликати ліцензію на виконання окремих чи всіх банківських операцій.

Але звичайно міри повинні бути адекватні допущеним порушенням.

У випадку виникнення незадовільного фінансового стану комерційного чи банку іншої кредитної організації НБУ може вжити заходів до їхнього фінансового оздоровлення.

У теж час законодавство передбачає певні обмеження у відношенні вимог НБУ. Так, він не має права жадати від банків і інших кредитних організацій виконання операцій і інших дій, не передбачених законами України і нормативних актів НБУ.

Нацбанк здійснює аналіз діяльності комерційних банків і інших кредитних організацій з метою виявлення ситуацій, що загрожують інтересам вкладників і кредиторів, стабільності банківської системи в цілому. Але він не має відповідальності за зобов'язання комерційних банків і кредитних організацій, за винятком випадків, коли НБУ бере на себе такі зобов'язання, а банки не несуть відповідальності за зобов'язання НБУ.

Рішення НБУ з питань банківського регулювання і контролю можуть бути оскаржені в порядку, передбаченому законодавством.

НБУ контролює діяльність своїх структурних одиниць і підрозділів через поводження внутрішнього аудита, що здійснюється його ревізійним керуванням, безпосередньо підлеглим главі НБУ. Комплексні проводки господарсько – фінансової діяльності структурних одиниць НБУ проводяться не рідше 1-го разу в рік.

Національний банк має статутний капітал, що є державною власністю. Розмір його складає 10 млн. гривень. Розмір капіталу може бути змінений відповідно до рішень Ради Національного банку.

Національний банк є економічно самостійним органом, що робить виплати за рахунок власних доходів у границях, затверджених законом у позначених цим законом випадках – за рахунок державного бюджету України.

Національний банк не відповідає за зобов'язання інших банків. А інші не відповідають за зобов'язання Національного банку, крім випадків, коли вони добровільно беруть на себе такі зобов'язання. Національний банк може відкривати свої філії і представництва в Україні.

Очолює Правління Національного банку Глава Національного банку. Чисельний і персональний склад Правління Національного банку затверджується Радою Національного банку.

Види операцій Національного банку ( стаття 42 ).

Національний банк для забезпечення виконання покладених на нього функцій проводить такі операції:

1) видає кредити комерційним банкам і іншим фінансово – кредитним інститутам для підтримки ліквідності при ставці не нижче ставки рефінансування Національного банку й у порядку, призначеним Національним банком;

2) проводить дисконтні операції з векселями і чеками в порядку, визначеному Національним банком;

3) купує і продає на вторинному ринку цінні папери в порядку, передбаченому законодавством України;

4) відкриває власні кореспондентські і металеві рахунки в закордонних банках і веде рахунка банків – кореспондентів;

5) купує і продає валютні цінності з метою монетарного регулювання;

6) зберігає банківські метали, а також купує і продає банківські метали, дорогоцінні камені й інші цінності, пам'ятні й інвестиційні монети з дорогоцінних металів на внутрішньому і зовнішньому ринках без ліцензування;

7) розміщають золотовалютні резерви чи самостійно через банки, уповноважені їм на ведення валютних операцій, виконує операції з золотовалютними резервами України з банками, рейтинг яких по класифікації міжнародних рейтингових агенств відповідає вимогам до першокласних банок не нижче категорії А;

8) приймає на збереження й у керування державою цінні папери й інші цінності;

9) видає гарантії і поруки відповідно до положення, затвердженого Радою Національного банку;

10) виконує операції по обслуговуванню державного боргу, зв'язані з розміщенням державних цінних паперів, їхнє погашення і виплату доходу по них;

11) веде власні рахунки працівників НБУ;

12) веде рахунка міжнародних організацій;

13) проводить безперечне притягання засобів своїх клієнтів відповідно до законодавства України по рішеннях суду.

Національний банк має право проводити й інші операції, необхідні для виконання своїх функцій.

Стаття 43. Участь у міжнародних організаціях.

Національний банк має право брати участь у формуванні капіталу і діяльності міжнародних організацій відповідно до міжнародних договорів, учасниками яких є Україна, а також відповідно до домовленості між ними й іноземними центральними банками.

Стаття 45. Організація валютного ринку.

Національний банк визначає структуру валютного ринку України й організовує торгівлю валютними цінностями на ньому відповідно до законодавства України про валютні забезпечення.

Стаття 55. Мета і сфера банківського огляду.

Головна мета банківського регулювання і спостереження – безпека і фінансова стабільність банківської системи, захист інтересів вкладників і кредиторів.

Національний банк виконує функції банківського регулювання і спостерігає за діяльністю банків, а також інших фінансово – кредитних інститутів у границях і порядку, передбаченими законодавством України.

Національний банк постійно спостерігає за дотриманням банками й іншими фінансово – кредитними інститутами банківського законодавства, нормативних актів Національного банку й економічних нормативів.

Стаття 57. Доступ до інформації.

Для виконання своїх функцій Національний банк має право безоплатно одержувати від банків і інших фінансово – кредитних організацій інформацію про їхню діяльність відповідно до даної ліцензії і пояснення щодо отриманої інформації і проведених операцій.

Для підготовки банківської і фінансової статистики, аналізу економічної ситуації НБУ має право одержувати необхідну інформацію від органів державної влади й органів місцевого керування і суб'єктів панування усіх форм власності.

Отримана інформація не підлягає розголошенню, за винятком випадків, передбачених законодавством України.

Висновок

В данній роботі була розглянута банківська система, її еволюція, окремі ланки та елементи.

Похожие работы

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

ю точкою формування банківської системи України були дезінтеграція радянської банківської системи та прийняття 16 липня 1990 року Верховною Радою Української РСР "Декларації про державний суверенітет України" та 3 серпня 1990 року Закону УРСР "Про економічну самостійність Української РСР", які законодавчо закріпили право України на організацію банківської справи і грошового обігу, створення власно ...

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... й регулювання грошової маси, котра полягає до того, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей; - забезпечення сталості банківської діяльності і копійчаного ринку. До середини 1994 року відкриття банку в Україні можна було б порівняти із відкриттям приватного ...

0 комментариев