Навигация

Пути решения проблемы возврата просроченной задолженности

36570

знаков

4

таблицы

6

изображений

2.3 Пути решения проблемы возврата просроченной задолженности

В целях возвращения просроченной задолженности необходимо:

1. Привлечь коллекторское агентство для работы с должниками банка.

Как правило, над проблемными портфелями одного и того же банка работают несколько коллекторов. Подавляющее большинство из них сотрудничают с банками за комиссионные:

-по необеспеченным кредитам со сроком просрочки до 30 дней комиссия коллекторского агентства составляет 13-20%;

-по необеспеченным кредитам со сроком просрочки до 180 дней – 25-30%;

-по необеспеченным кредитам со сроком просрочки свыше 360 дней – 45-80%;

-за взимание обеспеченных залогами займов (ипотека и автокредиты): при просрочке до 30 дней – 10-15%;

-за взимание обеспеченных залогами займов: при просрочке до 180 дней – 30-35%;

-за взимание обеспеченных залогами займов: при просрочке свыше 360 дней – 35-40% .

Многие банки на ранних стадиях просрочки (от 30 до 180 дней) задействуют собственный ресурс. К тому же многое зависит от типа кредита. По необеспеченным кредитам средний срок просрочки, передаваемой коллекторам, составляет 91-180 дней, по обеспеченным – 181-360 дней. Однако, бывали случаи, когда передавали долги со сроком просрочки в три-четыре года,

По последним данным ЦБ России увеличил предельные сроки просрочки по кредитам представлены в таблице 2.

Таблица 2 Предельные сроки просрочки по кредитам

| физические лица | юридические лица | |

| "хорошие кредиты" | просрочка не превышает 60 дней | просрочка не превышает 30 дней |

| "средние кредиты" | просрочка не превышает 90 дней | просрочка не превышает 60 дней |

| "плохие кредиты" | просрочка не превышает 120 дней | просрочка не превышает 90 дней |

Средняя комиссия коллектора составляет около 25% от суммы возвращенного долга.

Таблица 3 Соотношение стоимости услуг и эффективности работы коллекторского агентства.

| Показатели | Агентство "А" | Агентство "Б" |

| Комиссия, % | 15 | 25 |

| Переданный портфель, тыс. $ | 1000 | 1000 |

| Эффективность по сборам, | 10 % | 20% |

| Возврат долга, тыс. $ | 100 | 200 |

| Доход кредитора за вычетом комиссии, тыс. $ | 100 – 100 × 15% = 85 | 200 – 200 × 25% = 150 |

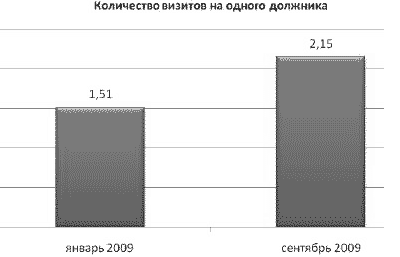

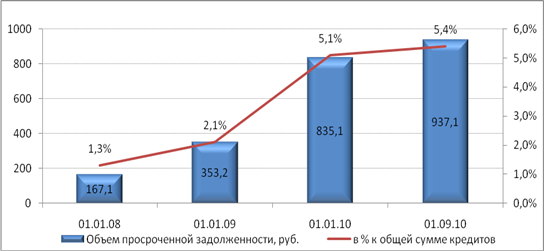

Характер работы коллекторских агентств с должниками на фоне некоторого снижения платежеспособности населения изменился. Так, выросло количество совершаемых визитов в расчете на одного должника. Если в начале 2009 года это показатель был на уровне 1,51, то к сентябрю 2009 года - уже 2,15. Таким образом, темп прироста количества визитов на одного должника за 9 месяцев 2009 года составил 42,4%.

График 1

Похожие работы

... в картотеку N" 2 (счет 7303). При полном погашении задолженности операционному отделу (управлению) направляется распоряжение о закрытии счета. 4. УЧЕТ КРЕДИТОВ В ФОРМЕ ОВЕРДРАФТА Краткосрочный кредит в форме овердрафта предоставляется юридическим, физическим лицам и другим банкам при недостатке средств на корреспондентском счете банка. При этом делаются следующие бухгалтерские проводки: 1. ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

0 комментариев