Навигация

Проблема просроченной задолженности в банках

36570

знаков

4

таблицы

6

изображений

Содержание

Введение

1. Управление просроченной и проблемной задолженности в банках

1.1 Понятие просроченной и проблемной задолженности

1.2 Меры профилактики возникновения проблемный и просроченной задолженности

2. Практика работы с просроченной и проблемной задолженностью

2.1. Анализ просроченной задолженности

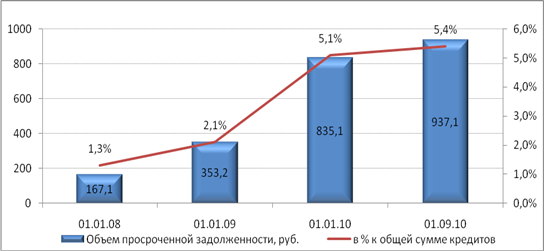

2.2 Анализ просроченной и проблемной задолженности ОАО КБ "Стройкредит" Профилактика возникновения и эффективные методы взыскания

2.3 Пути решения проблемы возврата просроченной задолженности

Заключение

Список использованной литературы

Приложения

Введение

Актуальность данной темы, заключается в том, что в банковской практике проблема просроченной задолженности решается после ее появления. Более конструктивен не ситуационный, а предупреждающий подход предотвращения возникновения просроченной задолженности еще на стадии отбора кредитных заявок. Для покрытия расходов, компенсации прямых убытков и извлечения прибыли банк должен предпринять целый ряд мер, направленных на изменение этой ситуации. Исходя из вышеизложенного, задачи снижения просроченной задолженности на этапе формирования кредитного портфеля приобретают особую актуальность. Просроченная задолженность остается достаточно острой проблемой российской экономики. Интересной является попытка изучения просроченной задолженности Банка с позиций теорий. Основная задача, в данной работе, это понять, что же называется проблемной и просроченной задолженностью. Понять, как банки справляются с этой проблемой и какие методы профилактики они при этом применяют. Основой для этой работы послужили идеи, взгляды и принципы отечественных и зарубежных ученых в области финансов, менеджмента, банковской деятельности и управления различного рода рисками и статьи современных авторов, посвященные проблемам управления банками и банковскими рисками, регулирования банковской деятельности. Работа выполнялась с использованием статистических данных и экспертных оценок специалистов Центрального банка Российской Федерации (Банка России), специалистов коммерческих банков. Информационную базу исследования составили официальные данные Федеральной службы государственной статистики Российской Федерации, справочные и аналитические материалы Центрального банка Российской Федерации, рейтинговых агентств, информационные материалы, содержащиеся в научных публикациях и в периодической печати.

1. Управление просроченной и проблемной задолженности в банках

1.1 Понятие просроченной и проблемной задолженности

Просроченная задолженность – это своевременно не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам.

Рост проблемной задолженности перед банками является на настоящий момент одним из наиболее обсуждаемых в банковском сообществе вопросов. Актуальность данного вопроса в ближайшем будущем будет расти и останется одной из наиболее важных банковских тематик еще как минимум в течение нескольких лет.

К сожалению, до сих пор не выработан оптимальный механизм решения проблемы просроченной задолженности перед банками, нет ответа на многие вопросы, связанные с управлением проблемными активами. Каждый банк выбирает для себя пути работы с проблемными долгами самостоятельно в соответствии с его структурой, практикой взаимодействия служб банка, объемом и спецификой кредитного портфеля, степенью его проблемности.

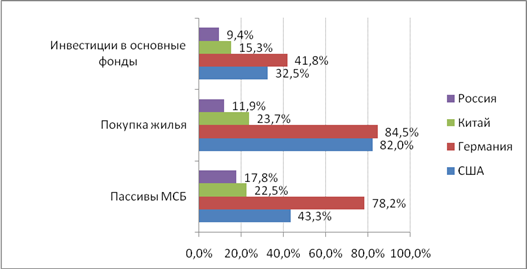

Большое количество проблемных задолженностей, связано с некачественным управлением активами, включая, в первую очередь, управление кредитным портфелем. Эта ситуация усугубляется, в частности, нестабильным финансово-экономическим положением заемщиков в неопределенно изменяющихся макроэкономических условиях переходного периода. К макроэкономическим причинам относятся: скачкообразные изменения уровня инфляции и валютных курсов; отсутствие действенного законодательства (включая налоговое), защищающего интересы как банков, так и промышленных предприятий и стимулирующее их поступательное развитие; общая стагнация производства в кризисные периоды и т.п. К микроэкономическим причинам можно отнести: преобладающее неэффективное использование оборудования, его значительный моральный и материальный износ; отсутствие не только собственных источников капиталовложений, но и оборотных средств; низкую квалификацию управленческого персонала и потерю квалифицированных специалистов из-за низкой и систематически не выплачиваемой заработной платы и др. К макро- и микроэкономическим причинам добавляются еще и сложившиеся морально-этические нормы формирования и поддержания деловых связей: для России их особенность состоит в том, что даже кредитоспособные заемщики не спешат своевременно возвращать долги по кредитам, полученным в "пошатнувшихся" банках. Все это приводит к тому, что реальный уровень проблемной и просроченной ссудной задолженности в отечественных коммерческих банках значительно выше, чем среднемировой показатель, и, по оценке, составляет 30-40%, а в некоторых банках или филиалах банков может достигать 60-70%. При этом номинальная (указываемая в официальной отчетности) величина просроченной ссудной задолженности находится, как правило, на весьма удовлетворительном уровне, что вероятно связано с различного рода "ухищрениями" кредитных организаций, как-то: необоснованного продления срока сделки; пере кредитование и более сложные схемы, проводимые с помощью дружественных либо аффилированных банков. Однако не все находящиеся в распоряжении банков средства, снижения показателя удельного веса просроченной ссудной задолженности равно эффективны с точки зрения экономики банка.

Похожие работы

... в картотеку N" 2 (счет 7303). При полном погашении задолженности операционному отделу (управлению) направляется распоряжение о закрытии счета. 4. УЧЕТ КРЕДИТОВ В ФОРМЕ ОВЕРДРАФТА Краткосрочный кредит в форме овердрафта предоставляется юридическим, физическим лицам и другим банкам при недостатке средств на корреспондентском счете банка. При этом делаются следующие бухгалтерские проводки: 1. ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

0 комментариев