Навигация

Практика работы с просроченной и проблемной задолженностью

36570

знаков

4

таблицы

6

изображений

2. Практика работы с просроченной и проблемной задолженностью

2.1 Анализ просроченной задолженности

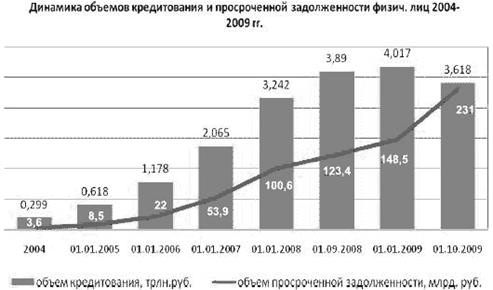

По данным ЦБ РФ, на 1 октября 2009 года объем кредитования физических лиц банками в России составил 3,618 триллиона рублей. По сравнению с январем 2009 года, когда объем кредитования достигал 4,017 триллиона рублей, оно сократилось на 9,9%. Снижение можно объяснить ужесточением кредитной политики многих банков в условиях кризиса, которое имело место еще конце 2008 года: потребительские кредиты стали менее доступны населению, часть кредитных программ были заморожены, требования, предъявляемые к потенциальным заемщикам, были повышены.

Наблюдается стабильная тенденция роста объемов кредитования физических лиц. Причем темпы роста объемов кредитования физических лиц (184% за 2009 г.) опережают темпы роста объемов кредитования отраслей промышленности (168% за 2009 г.). Потребительское кредитование не должно являться приоритетным направлением развития банковского бизнеса, поскольку банк при этом подвергается повышенному кредитному риску. Это объясняется следующим. Кредиты, направленные в реальный сектор экономики, используются для расширения производства, модернизации оборудования, технического перевооружения или направляются в оборотные средства. Таким образом, банки способствуют получению предприятиями прибыли, которая гарантирует погашение кредитов. Кредиты, выдаваемые физическим лицам, не способствуют формированию источника средств для погашения кредита, а лишь создают для конечного потребителя комфортные условия жизни.

Диаграмма 1.

У российских банков — лидеров корпоративного и розничного кредитования уровень просроченной задолженности уже вплотную приближается к 10% от общего кредитного портфеля. Специалисты отмечают, что "смертельным порогом" для большинства крупнейших банков станут потери в 17-18% кредитного портфеля.

В целом по банковской системе уровень "просрочки" по кредитам физ.лицам превышает 4%, по кредитам нефинансовым организациям — 3,1%.

Анализ качества кредитных портфелей коммерческих банков, которое характеризуется наличием просроченной задолженности по выданным кредитам, показал, что доля просроченной задолженности в кредитных портфелях банков по состоянию на 1 января 2010 г. колеблется от 0,21 до 3,53 %. За 2009 г. произошло резкое увеличение доли просроченной задолженности по кредитам, предоставленным физическим лицам. Этот факт свидетельствует о низком качестве организации кредитного процесса коммерческих банков и о необъективной оценке кредитоспособности заемщиков.

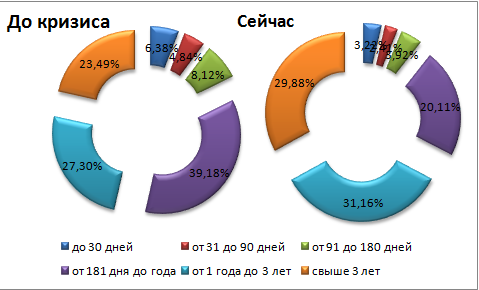

Результаты анализа структуры просроченной задолженности по срокам возникновения свидетельствуют об увеличении ее длительности. По состоянию на 1 января 2010 г. доля просроченной ссудной задолженности свыше 30 дней практически во всех коммерческих банках составляет более 70 %.

График 1

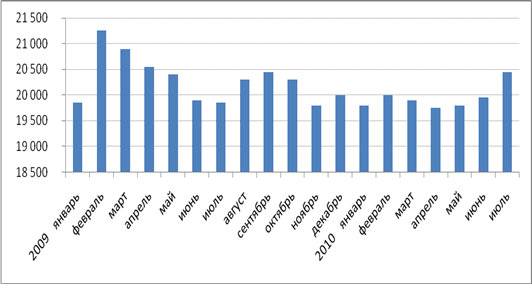

На 1 октября 2009 года объем просроченной задолженности по кредитам физическим лицам, по данным ЦБ РФ, составил 231 миллиард рублей. Это 6,38% от всех выданных на эту дату кредитов. Прирост доли просрочки по сравнению с началом года составил 2,68 процентных пункта, несмотря на имевшие место предложения кредиторов о рефинансировании кредитов в случае возникновения у заемщика трудностей с его погашением.

В течение 2008-2009 гг. растет средняя сумма долга заемщиков по кредиту. Средний темп прироста средней суммы долга составил 52,4%. Так, в 2008 году средняя сумма долга по кредиту физическому лицу составляла 24 597 рублей, в 2009 году - 37 488 рублей.

График 2

2.2 Анализ просроченной и проблемной задолженности ОАО КБ "Стройкредит" Профилактика возникновения и эффективные методы взыскания

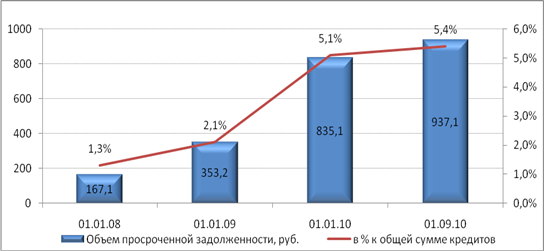

Основным фактором, позитивно влияющим на кредитоспособность ОАО КБ "Стройкредит" является очень высокий уровень обеспеченности ссуд. Отношение обеспечения к ссудам с учетом залогов, ценных бумаг, поручительств и гарантий составляет 527%,что составляет в 5,2 раза больше. Высокий уровень обеспечения, как правило, способствует повышению платежной дисциплины заемщиков, а также может выступать источником компенсации потерь Банка при реализации кредитного риска. Для Банка характерны высокие показатели рентабельности активов (9,3%) и капитала (42,1%) за 2009 год. С учетом снижения рентабельности в среднем по банковскому рынку данный фактор является одним из ключевых. Также основными позитивными факторами являются: умеренно высокий уровень достаточности капитала (Н1 на 01.07.2009 г. составляет 26,6%), низкая доля проблемных и безнадежных ссуд в портфеле банка (на 01.07.2009 г. их доля составила 1,4%).

К факторам, оказывающим негативное влияние на кредитоспособность банка, отнесен рост уровня пролонгированной задолженности. С начала текущего года, пролонгированные ссуды увеличились в два раза и составили 20,7% на 01.07.09 г. Также негативным фактором является высокий уровень просроченной задолженности в сегменте кредитования физических лиц, на 01.07.2009 г. просроченные кредиты составили 8,6%.

ОАО КБ "Стройкредит" – является кредитным банком, специализирующимся на кредитовании юридических лиц, привлечении во вклады средств физических лиц, а также на лизинговых операциях. На 01.07.09 г. величина активов Банка по публикуемой отчетности составила 1,511 млрд руб. (488-ое место в рэнкинге "Экспета РА" на 01.07.09), размер собственного капитала – 419,856 млн руб.Изменение модели развития ОАО КБ "Стройкредит" привело к росту доли просроченных кредитов в портфеле Банка с уровня 0.32% на 1 января 2007 года до 1.22% на 1 января 2008 года. Однако, благодаря эффективно работающей системе риск-менеджмента данный показатель полностью контролируется руководством Банка и находится на уровне значительно более низком чем у конкурентов, работающих по аналогичной бизнес-модели.

Структура изменения численности заемщиков с просроченными ссудами представлена в таблице 1.

Таблица 1 Структура изменения численности ссуд просроченной задолженности

| Заемщики по видам ссуд | 2008 г. | 2009 г. | Отклонения | |||

| Кол-во | Удел. вес,% | Кол-во | Удел. вес,% | Абс. +,– | (%) | |

| Всего заемщиков, с просроченными ссудами. Из них: | 601 | 100 | 776 | 100 | +175 | 129 |

| -ссуда на неотложные нужды -ссуда на недвижимость -образовательная ссуда | 381 161 23 | 63,4 26,8 3,8 | 438 195 31 | 37,2 25,08 15,30 | +57 +34 +8 | 115,0 121,1 136,4 |

Из данной таблицы видно, что число ссуд с просроченной задолженностью в 2009 году в по сравнению с 2008 годом возросло на 175 человек, что составляет прирост на 29%. Значительно увеличилось количество заемщиков, с просроченной задолженностью, по таким видам ссуд как ссуда на неотложные нужды и ссуда на недвижимость. По удельному весу в общем количестве заемщиков также произошло увеличение по этим видам ссуд.

Вот некоторые виды техник, которые используются в деятельности ОАО КБ "Стройкредит" :

-"Одолжение";

- "Телефонное расследование";

- "Коллекторская история. Метафора для взыскания";

Необходимо отметить, что:

1) эффективность той или иной техники зависит от конкретной ситуации и типа должника. В некоторых ситуациях одни техники просто неприменимы, в то время как другие могут сработать;

2) успешное применение той или иной техники часто связано с психотипом, манерой общения самого специалиста по взысканию. Соответственно, важно найти техники, подходящие для конкретного человека;

3) необходимо следить за гибкостью использования техник. К сожалению, на практике очень часто встречается ситуация, когда одна "любимая" техника применяется постоянно, независимо от того, уместна она для данного случая или нет, и только иногда происходит смена основной техники, то есть сначала используется одна техника, потом другая. Исходя из этого, важно постоянно помнить о наличии различных техник, которые надо гибко и постоянно использовать, выбирая ту или иную исходя из ситуации.

Одной успешной техники на все случаи жизни не существует.

Начнем с рассмотрения техники "Одолжение". Техника "Одолжение" состоит из вводной части, в которой должнику сообщают о том, что его дело передается в суд (службу судебных приставов, отдел личного взаимодействия, обратно в банк для выбора более строгих мер воздействия и т.д.), то есть ситуация должника так или иначе ухудшается по сравнению с текущим положением. При этом подчеркивается, что задача коллектора — просто сообщить об этом, так как решение на основе строго определенного порядка уже принято и изменить его практически невозможно.

Далее, если должник сам не просит об одолжении, то специалист по взысканию может выразить сожаление в связи с тем, что дело передается дальше, так как он видел возможности для разрешения проблемной ситуации без больших потерь на стадии "мягкого" взыскания.

Переход к следующей, основной части техники лучше осуществлять, когда должник сам прямо или косвенно попросит об одолжении со стороны коллектора, но в принципе можно самому предложить одолжение. Суть одолжения — коллектор на свой страх и риск (как сообщается должнику) не передает дальше дело должника в течение четко определенного времени (этот срок, конечно же, должен не выходить за рамки существующей процедуры или должен быть согласован отдельно), а должник, соответственно, обещает использовать это время, чтобы оплатить долг. Естественно, коллектору следует установить, является ли обещание должника выполнимым (вопросы, откуда появятся деньги, как именно и когда будет произведена оплата и т.д., из стандартной техники получения выполнимого обещания). В завершение разговора можно передать инициативу в руки должнику, сказав, что он сам должен позвонить, когда оплата будет произведена, чтобы сотрудник коллекторского агентства мог больше "не рисковать".

На практике, если эта техника применена в подходящей ситуации, должник сам, выполнив обещание, звонит в коллекторское агентство, желает услышать именно сделавшего ему одолжение специалиста и сообщает ему об оплате.

Техника "Одолжение" наиболее успешно применяется с неконфликтными должниками, которых можно отнести к типам "забывчивые", "жертвы обстоятельств", "наивные". С трудом применяется эта техника в конфликтных ситуациях, особенно с должниками типа "недовольный клиент", "мошенник".

Стоит отметить, что эта техника связана с основной возможной позициией коллектора по отношению к должнику, т.е. коллектор — это тот, кто помогает человеку, не вернувшему долг, избежать больших проблем (прихода приставов, визита третьих лиц).

Следующая техника — "Телефонное расследование". Техника "Телефонное расследование" реализуется в двух направлениях:

1) поиск информации о должнике, о котором мало данных либо они недостоверны или изменились;

2) обеспечение возможного косвенного воздействия на должника со стороны тех, с кем коллектор общался по поводу получения информации о должнике.

В рамках телефонного расследования коллектор находит хотя бы один контакт, имеющий отношение к должнику: прежнее место работы, жительства, общения и т.д. Далее, несмотря на то, что человек, с которым общается специалист по взысканию, не знает, как найти должника, у него выясняется еще хотя бы один контакт (лучше более осведомленный, чем текущий собеседник). В случае звонка на работу таким контактом может быть руководитель отдела, где работал должник, а затем сотрудник этого отдела, который общался с должником. По сути, выстраивается цепочка, например:

руководитель организации или сотрудник бухгалтерии/отдела кадров — начальник отдела — сотрудник (друг должника) — …

Чтобы получить необходимую информацию, коллектору в большинстве случаев целесообразно подчеркивать, что он работает для того, чтобы помочь должнику решить его проблему, а при отсутствии сотрудничества со стороны собеседников необходимая информация может быть получена от них через суд. Описание ситуации с задолженностью может способствовать тому, что лица, с которыми в рамках расследования проводилась беседа, сообщат должнику о том, что его системно и целенаправленно ищут.

Техника "Телефонное расследование" применима в случаях, когда с должником непосредственно связаться не удается. Однако она может использоваться для дополнительного воздействия даже в тех случаях, когда с должником можно связаться, так как проведение телефонного расследования демонстрирует должнику серьезность работы по взысканию задолженности и возможный масштаб негативных информационных последствий невыполнения обязанности по погашению задолженности. Эта техника подходит для всех типов должников, но с осторожностью ее надо применять в отношении типа "недовольный клиент", так как распространение информации о ситуации с задолженностью может еще больше настроить должника против взыскателей.

Переходим к технике: "Коллекторская история. Метафора для взыскания".Здесь можно сказать кратко, что содержание этой техники предельно просто – необходимо рассказать должнику историю, как в сходной ситуации похожий с ним человек разрешил проблему выплаты задолженности.

Похожие работы

... в картотеку N" 2 (счет 7303). При полном погашении задолженности операционному отделу (управлению) направляется распоряжение о закрытии счета. 4. УЧЕТ КРЕДИТОВ В ФОРМЕ ОВЕРДРАФТА Краткосрочный кредит в форме овердрафта предоставляется юридическим, физическим лицам и другим банкам при недостатке средств на корреспондентском счете банка. При этом делаются следующие бухгалтерские проводки: 1. ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

0 комментариев