Навигация

Порядок фінансування соціально-культурних заходів

33946

знаков

0

таблиц

0

изображений

1. Порядок фінансування соціально-культурних заходів

У Конституції України закріплено, що людина, її життя і здоров'я, честь і гідність, недоторканність і безпека визнаються в Україні найвищою соціальною цінністю (ст. 3). Права і свободи людини та їх гарантії визначають зміст і спрямованість соціальності діяльності держави, яка відповідає перед людиною за свою діяльність. Утвердження і забезпечення прав і свобод людини - головний обов'язок держави.

Отже, необхідність виділення коштів з державного та місцевих бюджетів на фінансування соціально-культурних заходів є закономірним і виправданим з позицій розвитку держави. Саме цей напрям кошторисно-бюджетного фінансування є найбільшим порівняно з усіма іншими бюджетними витратами.

До культурних видатків держави належать:

Ø освіту і науку;

Ø культуру і засоби масової інформації;

Ø фізичну культуру та спорт;

Ø заходи у сфері молодіжної політики.

Фінансування зазначених видатків відіграє велику соціальну та політичну роль, формуючи в суспільстві відчуття "благополуччя й задоволення" або "розчарування" тими процесами, що відбуваються у країні. Разом з тим в умовах існування бюджетного дефіциту культурна сфера є найуразливішою, тому що велика кількість цих видатків фінансується за "залишковим принципом", тобто в останню чергу або ж за дуже скороченими нормативами та нормами.

Порядок фінансування освіти

Освіта створює основу інтелектуального, культурного, духовного, соціального, економічного розвитку суспільства і держави. У промислово розвинутих країнах видатки на освіту на всіх рівнях державного сектора, як правило, становлять від 4,5 до 7 % ВВП. У країнах, що розвиваються, видатки на освіту коливаються від 2,5 до 7,5 % ВВП і в середньому становлять меншу частину ВВП порівняно з промислово розвинутими країнами. Водночас у більшості країн саме державний сектор прямо надає послуги у сфері початкової і середньої школи в широкому обсязі, оскільки цей показник, як правило, перевищує 90 % від загальної суми витрат. Державний сектор впливає на попит освітніх послуг за допомогою таких чинників, як надання студентам стипендій, субсидій і допомог через рішення, що стосуються оплати навчання, а також через загальну структуру регулювання приватної освіти.

Чинним законодавством передбачено, що заклади освіти створюються органами державної виконавчої влади і органами місцевого самоврядування, підприємствами, установами, організаціями незалежно від форм власності, громадянами відповідно до соціально-економічних, національних, культурно-освітніх потреб у них за наявності необхідної матеріально-технічної, науково-методичної бази, педагогічних кадрів.

Фінансування державних закладів освіти, установ та організацій, підприємств системи освіти здійснюється за рахунок коштів відповідних бюджетів, коштів галузей народного господарства, державних підприємств і організацій, а також додаткових джерел фінансування. Відповідно до ст. 61 Закону України "Про освіту" держава забезпечує бюджетні асигнування на освіту в розмірі не меншому 10 % національного доходу, а також валютні асигнування на основну діяльність. При цьому кошти закладів і установ освіти та науки, які повністю або частково фінансуються з бюджету, одержані від здійснення або на здійснення діяльності, передбаченої їх статутними документами, не вважаються прибутком і не оподатковуються.

Додатково заклади освіти як джерела фінансування можуть розглядати:

Ø кошти, одержані за навчання, підготовку, підвищення кваліфікації та перепідготовку кадрів відповідно до укладених договорів;

Ø плату за надання додаткових освітніх послуг;

Ø кошти, одержані за науково-дослідні роботи (послуги) та інші роботи, виконані закладом освіти на замовлення підприємств, установ, організацій та громадян;

Ø доходи від реалізації продукції навчально-виробничих майстерень, підприємств, цехів і господарств, від надання в оренду приміщень, споруд, обладнання;

Ø дотації з місцевих бюджетів;

Ø кредити і позички банків, дивіденди від цінних паперів та доходи від розміщення на депозитних вкладах тимчасово вільних позабюджетних коштів;

Ø валютні надходження;

Ø добровільні грошові внески, матеріальні цінності, одержані від підприємств, установ, організацій, окремих громадян;

Ø інші кошти.

За рахунок коштів місцевих бюджетів фінансується:

ü дошкільна та загальна середня освіта (школи, дитячі садки, спеціалізовані школи, ліцеї, гімназії, колегіуми, вечірні (змінні) школи).

На фінансуванні міських та районних бюджетів перебувають заклади освіти для громадян, які потребують соціальної допомоги та реабілітації.

За рахунок коштів обласних бюджетів та бюджету АРК фінансуються заклади професійно-технічної освіти, що виконують державне замовлення, а також вищі заклади освіти 1, 2, 3 та 4-го рівнів акредитації, що перебувають у власності Автономної Республіки Крим та спільній власності територіальних громад.

Фінансування шкіл.

Основну частину витрат місцевого бюджету на освіту складає фінансування загальноосвітніх шкіл. В основі визначення обсягів фінансування лежать два показники:

Ø вихідний - кількість учнів;

Ø похідний - кількість класів.

Ці показники враховуються на дві дати: 1 січня і 1 вересня планового бюджетного року.

Кількість учнів на 1 січня планового року приймається на рівні контингенту 1 вересня поточного року. Кількість учнів на 1 вересня планового року визначається з урахуванням повного ? переходу учнів із класу в клас.

Оскільки бюджетний рік не збігається з навчальним, крім показників на 1 січня і 1 вересні, розраховуються середньорічні показники за такою формулою:

![]() (1) де

(1) де

К01 - кількість учнів на 1 січня;

К09 - кількість учнів на 1 вересня поточного року.

Система зарплати вчителів складається з 3 складових:

Ø оплати навчальних годин;

Ø доплати за перевірку зошитів;

Ø додаткових доплат.

Основним елементом виступає оплата навчальних годин, що визначається за такою формулою:

![]() (2) де:

(2) де:

С - ставка зарплати учителя, яка встановлюється в залежності від освіти (середня, середня спеціальна, неповна вища, вища) і кваліфікаційних категорій (учитель, учитель-методист, заслужений учитель, народний учитель);

Кч — кількість годин педагогічного навантаження на тиждень;

Нц - норма педагогічного навантаження вчителі на тиждень (1-4 класи - 20 годин, 5-11 класи - 18 годин).

Доплата за перевірку зошитів установлена для вчителів початкової школи і старших класів по таких предметах: мова і література, математика, іноземна мова. Сума доплати визначається по формулі:

![]() (3) де

(3) де

От - оплата за перевірку зошитів по всіх предметах;

Нт – норматив оплати за перевірку зошитів по одному предмету.

Додаткові доплати встановлені за класне керівництво, завідування навчальними кабінетами, досвідними майстернями і ділянками, ведений позакласної фізкультурної роботи, завідування бібліотекою.

Розрахунок зарплати учителів здійснюється в спеціальному документі - тарифікаційному списку, у рядках якого відображаються дані по кожному учителеві. У графах наводяться основні відомості і розрахунок зарплати:

Ø освіта, № диплома;

Ø кваліфікаційна категорія;

Ø предмет;

Ø навчальне навантаження на тиждень у розрізі 3 груп класів (1-4,5-9, 10-11);

Ø сума оплати педагогічного навантаження і доплати за перевірку зошитів по кожному класові;

Ø додаткові доплати (по кожному видові).

Підсумкова графа - загальна сума зарплати за місяць. У тарифікаційному списку підсумки підбиваються по рядку (зарплата кожного вчителя) і графам (обсяг педагогічного навантаження, зарплата, доплати і сумарна зарплата).

Керівники шкіл одержують зарплату, що складається з 2 частин ставки директора або завуча й оплати педагогічної роботи. При цьому для них встановлені обмеження - максимальний обсяг їхнього педагогічного навантаження не повинний перевищувати 2/3 від нормативу (тобто 12 годин).

Основним напрямком витрат по школі є фонд зарплати, що складається з 3 елементів:

Ø педагогічного персоналу;

Ø адміністративно-управлінського персоналу;

Ø обслуговуючого персоналу.

Фонд зарплати учителів планується в розрізі 3 вищезгаданих систем зарплати. Планування фонду оплати педагогічного навантаження здійснюється на підставі 2 показників:

Ø кількості педагогічних ставок;

Ø середньої ставки зарплати.

Педагогічна ставка -- це умовна розрахункова ставка, що відповідає нормативові педагогічного навантаження. Кількість педагогічних ставок розраховується по кожній групі класів шляхом загальної кількості годин педагогічного навантаження по даній груді на норматив навантаження. Загальна кількість годин зафіксована в тарифікаційному списку і визначається, виходячи з кількості класів у кожній групі й обсягу годин за планом. Крім того, враховується розподіл класів на групи по окремих предметах - праця, фізкультура, іноземна мова.

Середня ставка зарплати визначається шляхом розподілу суми оплати навчальних годин (з тарифікаційного списку) на кількість педагогічних ставок по даній групі класів.

Розрахунок річного фонду зарплати проводиться в розрізі періодів - за січень - серпень і вересень - грудень. Це пов'язано з тим, що з початком кожного навчального року, як правило, змінюється кількість класів у кожній навчальній групі. У січні-серпні кількість педагогічних ставок визначена положенням на 1 січня і на 8 місяців (у сільських школах на 8,5 місяців). За вересень-грудень кількість педагогічних ставок на 1 вересня збільшується на середню ставку зарплати положенням на 1 січня і на 4 (3,5) місяці.

Фонд зарплати на перевірку зошитів планується в розрізі груп класів шляхом помноження середньорічної кількості класів у даній групі на середні витрати по перевірці зошитів на один клас. Середні витрати визначаються розподілом суми доплат за перевірку зошитів по тарифікаційному списку на кількість класів на 1 січня.

Додаткові доплати плануються в розрізі кожного виду доплат шляхом множення відповідних показників по встановленому нормативові доплат:

Ø за класне керівництво - середньорічна чисельність класів,

Ø помножена на норматив доплат; »» за керівництво кабінетами - кількість кабінетів на норматив

Ø доплат;

Ø за проведення позакласної фізкультурної роботи – у залежності від чисельності класів у школі.

Фонд зарплати адміністративно-управлінського персоналу:

Ø директор;

Ø заступники;

Ø організатори масової роботи.

Кількість місць заступників і організаторів залежить від кількості класів у школі, а ставка зарплати директори і його заступників - від кількості учнів у школі. Планування фонду заробітної плати визначається шляхом помноження кількості посад на ставку зарплати.

Фонд зарплати обслуговуючого персоналу планується шляхом помноження кількості місць на ставку зарплати. Кількість робочих місць визначається по встановлених нормативах.

Нарахування на зарплату включають відрахування в Пенсійний фонд, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування на випадок тимчасової втрати працездатності.

Фінансування дошкільних установ.

У фінансуванні дошкільних установ існують певні особливості. Планування фонду зарплати здійснюється за спрощеною методикою: кількість робочих місць помножується на середню ставку зарплати. Кількість місць вихователів і їхніх помічників установлюється по нормативах на одну групу. Норматив залежить від тривалості перебування дітей в установі: більш розповсюджене - 12-ти годинне перебування дітей, по якому норматив включає 2 вихователя + 2 помічники. Кількість робочих місць допоміжного персоналу встановлюється по типових штатних розкладах, виходячи з чисельності дітей у дитячій установі.

Оплата відпускних.

Основною особливістю планування фонду зарплати є виділення засобів на заміщення працівників, що знаходяться у відпустці. Сума цих витрат планується шляхом множення загальної кількості днів відпустки даного робочого місця на середньоденну зарплату.

Часткова оплата витрат у дитячих дошкільних установах здійснюється також за рахунок батьків.

Загальною особливістю для шкіл-інтернатів і дитячих дошкільних установ є встановлення часткового покриття витрат за рахунок оплати батьків. Ця оплата зараховується не на рахунки даних установ, а до бюджету. Вся сума витрат за кошторисом фінансується з бюджету.

Порядок фінансування науки

Розвиток науки і техніки є визначальним фактором прогресу суспільства, підвищення добробуту його членів, їх духовного та інтелектуального зростання. Цим зумовлена необхідність пріоритетної державної підтримки розвитку науки як джерела економічного зростання і невід'ємної складової національної культури та освіти, створення умов для реалізації інтелектуального потенціалу громадян у сфері наукової і науково-технічної діяльності, цілеспрямованої політики у забезпеченні використання досягнень вітчизняної та світової науки і техніки для задоволення соціальних, економічних, культурних та інших потреб.

У Конституції України зазначено, що держава сприяє розвиткові науки, встановленню наукових зв'язків України зі світовим співтовариством (ст. 54).

Держава повинна приділяти велику увагу фінансуванню наукової та науково-технічної діяльності, що включає фінансування фундаментальних досліджень та видатків на розробку перспективних технологій і пріоритетних напрямів науково-технічного прогресу.

Кошти виділяються на фундаментальні дослідження, пошукові та прикладні розробки; державні та міждержавні науково-технічні програми; державні премії України у галузі науки і техніки; фінансування наукових розробок з проблем стандартизації, сертифікації та еталонної бази, державних контрактів; фінансування наукової частини національних, міжгалузевих та галузевих програм тощо. У цій групі фінансуються науково-дослідні інститути, що виконують фундаментальні дослідження на державне замовлення, а також науково-дослідні організації, що перебувають на господарському розрахунку, але виконують державне замовлення з оплатою за рахунок державно-бюджетних асигнувань.

Держава забезпечує бюджетне фінансування наукової та науково-технічної діяльності (крім видатків на оборону) у розмірі не менше 1,7 % ВВП України. Безпосередньо за рахунок коштів державного бюджету здійснюється фінансування фундаментальних та прикладних досліджень і сприяння науково-технічному прогресу державного значення, міжнародним науковим та інформаційним зв'язкам державного значення.

Відповідно до законодавства бюджетне фінансування наукових досліджень здійснюється шляхом базового та програмно-цільового фінансування. Базове фінансування надається для забезпечення:

Ø фундаментальних наукових досліджень;

Ø найважливіших для держави напрямів досліджень, у тому числі в інтересах національної безпеки та оборони;

Ø розвитку інфраструктури наукової і науково-технічної діяльності; збереження наукових об'єктів, що становлять національне надбання;

Ø підготовки наукових кадрів.

Перелік наукових установ та вищих навчальних закладів, яким надається базове фінансування для здійснення наукової і науково-технічної діяльності, затверджує Кабінет Міністрів України.

Програмно-цільове фінансування здійснюється, як правило, на конкурсній основі для:

Ø науково-технічних програм і окремих розробок, спрямованих на реалізацію пріоритетних напрямів розвитку науки і техніки;

Ø забезпечення проведення найважливіших прикладних науково-технічних розробок, які виконуються за державним замовленням;

Ø проектів, що виконуються у межах міжнародного науково-технічного співробітництва.

Видатки на культуру мистецтва

Складність правового регулювання фінансування витрат на культуру і мистецтво полягає у не лише в об'єктивних причинах, пов'язаних із загальним становищем у країні, а й у специфіці самої галузі культури. З одного боку, культура не може існувати без свободи творчості і тому одне з найважливіших завдань правового забезпечення культурної сфери - це гарантування та забезпечення творчих свобод: свободи художньої творчості, свободи слова, свободи друку тощо. З іншого боку, в умовах класичного ринкового господарювання значна частина організацій культурно-мистецької сфери є економічно неприбутковими, але суспільне необхідними. З цього випливає, що суспільство (держава) , яке зацікавлене в існуванні та розвиткові культури, повинно створити такий правовий простір, у якому культура зможе існувати, залишаючись економічно неприбутковою, навіть за умов ринкової економіки. Відповідно до функціональної класифікації видатків до них належать витрати на утримання засобів масової інформації, у тому числі телебачення і радіомовлення, пресу, книговидання тощо, а також дослідження і розробки у сфері духовного та фізичного розвитку.

Згідно з функціональною структурою видатків на культуру та мистецтво їх включено до розділу "Духовний та фізичний розвиток" (код 0800) та підрозділу "Культура та мистецтво" (код 0821). Ці видатки включають фінансування театрів; художніх колективів, концертних і циркових організацій; кінематографії; творчих спілок; бібліотек; музеїв та виставок; заповідників; клубних закладів; інших заходів і закладів у галузі культури та мистецтва.

При фінансуванні культури головними розпорядниками бюджетних коштів є Міністр культури України, міністри та керівники державних комітетів та відомств України, а також Автономної Республіки Крим, у підпорядкуванні яких перебувають підприємства, організації, заклади культури. Розпорядниками бюджетних коштів нижчого рівня є керівники відповідних закладів, підприємств та організацій.

З бюджетів міст районного підпорядкування, сільських та селищних бюджетів фінансування здійснюється відповідними місцевими державними адміністраціями та виконавчими комітетами органів місцевого самоврядування. У бюджетному фінансуванні витрат на культуру та мистецтво беруть участь усі ланки бюджетної системи України.

Кожне окреме підприємство, організація або заклад культури отримує асигнування лише з одного бюджету. Розподіл установ культури та мистецтва на ті, що фінансуються з державного бюджету, і ті, що отримують асигнування з місцевих бюджетів, здійснюється залежно від їх значимості та підпорядкування.

До видатків, що здійснюються з районних бюджетів та бюджетів міст республіканського значення Автономної Республіки Крим і міст обласного значення, належать:

Ø державні культурно-освітні (бібліотеки, музеї та виставки) та театрально-видовищні

Ø програми (філармонії, музичні колективи і ансамблі, театри, палаци і будинки культури республіканського АРК і обласного значення, школи естетичного виховання дітей, інші заклади та заходи у галузі мистецтва).

Фінансування культурно-просвітніх установ

Установи культури можуть здійснювати свою фінансову діяльність, як на основі кошторисного фінансування, так і комерційного розрахунку. У кошторисному порядку фінансуються ті з них, що не мають реальних можливостей самостійно заробляти гроші і послуги яких повинні мати доступний характер, бібліотеки, музеї, заповідники. Клуби, палаци і будинки культури в даний час фінансуються на мінімальному рівні.

Комерційний розрахунок може бути повним або частковим. Повний розрахунок передбачає повну самооплатність і одержання прибутку, частковий характеризується покриттям витрат як за рахунок бюджетних асигнувань, так і за рахунок надання платних послуг. Такий метод фінансової діяльності встановлюється, наприклад, у відношенні театрів загальнонаціонального значення.

Фінансування бібліотек ґрунтується на показнику бібліотечних фондів. Фонд заробітної плати бібліотекарів визначається множенням кількості посад, розрахованої по встановлених нормативах бібліотечного фонду на одну посаду, на середню ставку заробітної плати. Фонд заробітної плати обслуговуючого персоналу бібліотек установлюється по типових штатних розкладах.

В аналогічному порядку фінансуються музеї. Чисельність штатних працівників-фахівців визначається по нормативах музейних фондів на 1 працівника, посади обслуговуючого персоналу - по типових штатних розкладах. Частина витрат на утримання музею здійснюється за рахунок установленої вхідної плата.

Клуби, палаци і будинки культури фінансуються в змішаному порядку, тобто за рахунок бюджету й отриманих доходів від платних послуг. За рахунок бюджету фінансується лише заробітна плата Штатний розклад розробляється окремо для кожної установи в залежності від того, які кружки, секції в ньому функціонують.

Телебачення і радіомовлення

За рахунок держави фінансуються державні програми підтримки телебачення, радіомовлення, преси, книговидання, інформаційних агентств тощо. Відповідно до функціональної класифікації видатків до них відносять витрати на утримання засобів масової інформації, у тому числі телебачення і радіомовлення, пресу, книговидання тощо, а також на дослідження і розробки у сфері духовного та фізичного розвитку.

Особливість фінансування витрат на пресу, телебачення та радіомовлення полягає в тому, що з переходом до ринкових відносин дедалі більша їх частина працює на змішаних джерелах фінансування, серед яких основним стає самоокупність та доходи від діяльності, основаної на приватній власності. Державні програми телебачення, Радіомовлення та преса, які одержують бюджетні асигнування, також фінансують значну частину своїх видатків за рахунок власних коштів, отриманих переважно від надання рекламних послуг. У свою чергу редакції газет та журналів, що належать органам місцевого самоврядування, частково фінансуються з місцевих бюджетів. Зокрема, право місцевих органів на заснування власних засобів масової інформації, призначення і звільнення їх керівників закріплено в ст. 26 Закону України "Про місцеве самоврядування в Україні".

Фінансування установ соціального забезпечення

Соціальне забезпечення - це надання фінансового забезпечення або допомоги тим громадянам, що внаслідок об'єктивних причин не можуть мати достатніх власних доходів або не знаходяться на чийомусь утриманні. У систему соціального забезпечення входять:

Ø Будинки інтернати для престарілих і інвалідів.

Ø Притулки для неповнолітніх.

Ø Дитячі установи-інтернати (для дітей з різними відхиленнями в здоров'ї).

Похожие работы

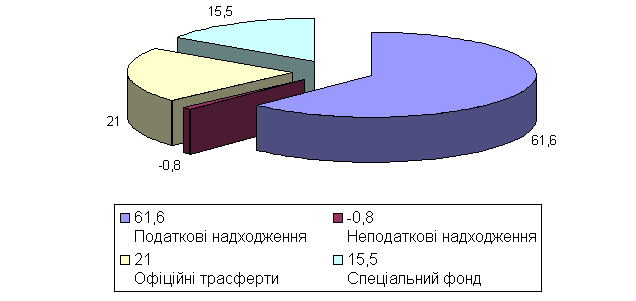

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

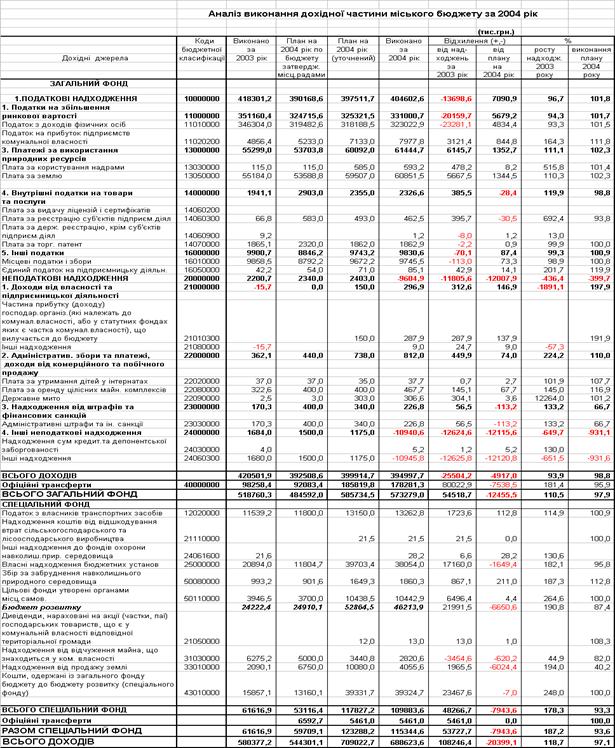

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

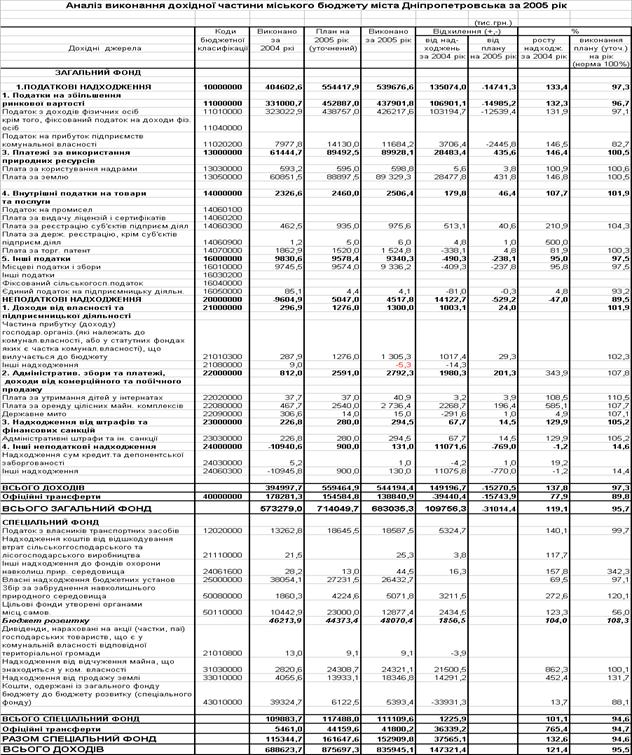

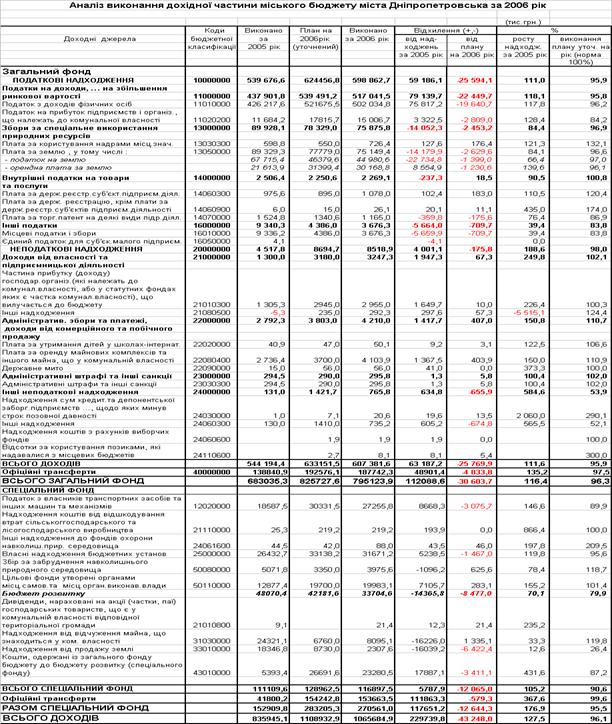

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

0 комментариев