Навигация

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения

49096

знаков

0

таблиц

0

изображений

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

15.1 Субъекты малого предпринимательства, кроме эмитентов публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

(п. 15.1 введен Приказом Минфина РФ от 08.11.2010 N 144н)

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

1.4 Раскрытие учетной политики

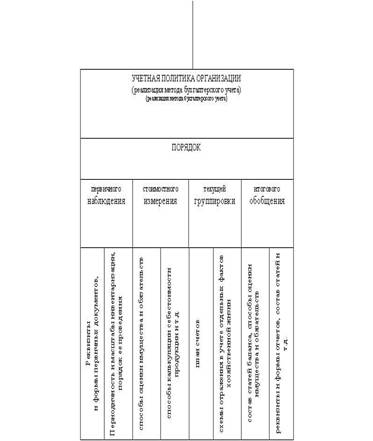

17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

18. Абзац исключен. - Приказ Минфина РФ от 11.03.2009 N 22н.

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности.

При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

21. В случае изменения учетной политики организация должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

2. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ УЧЕТНОЙ ПОЛИТИКИ

2.1 Структура бухгалтерской службы

Под бухгалтерской службой понимается структурная единица организации, выполняющая функции сбора, обработки и группировки информации в виде сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

В зависимости от организационной структуры учетной службой может являться не только бухгалтерия, но и иные подразделения (группа учета налогов, группа сводной отчетности, группа работы с дебиторами, экономический, финансовый отделы и т.д.).

В учетной политике необходимо также отразить порядок организации бухгалтерии, под которой понимается структура бухгалтерской службы в организации.

Так, в соответствии с п. 2 ст. 6 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (действует с последующими изменениями и дополнениями) руководители организаций могут:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера (одного главного бухгалтера);

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии;

- вести бухгалтерский учет лично.

Если в организации бухгалтерия выделена в отдельную службу, то в учетной политике необходимо отразить ее структурное строение.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев