Навигация

Учетная политика организации

49096

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

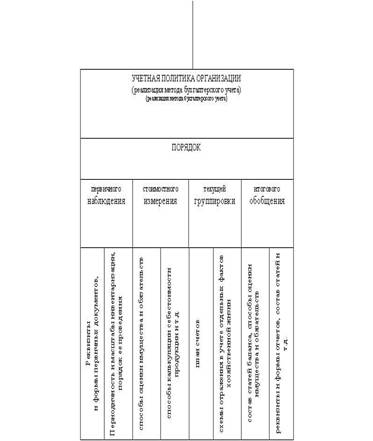

1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ" (ПБУ 1/2008)

1.1 Общие положения

1.2 Формирование учетной политики

1.3 Изменение учетной политики

1.4 Раскрытие учетной политики

2. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ УЧЕТНОЙ ПОЛИТИКИ

2.1 Структура бухгалтерской службы

2.2 Рабочий план счетов

2.3 Формы первичных учетных документов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.

Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, привлечь внешние ресурсы для расширения деятельности.

Ценность учетной политики признается и судебными органами. Так, Высший Арбитражный Суд РФ подтвердил, что если какой-либо способ расчета налога не утвержден в налоговом законодательстве, то может быть применена методика, разработанная самим налогоплательщиком и прописанная в его учетной политике (Постановление Президиума ВАС РФ от 12 февраля 2008 г. N 6845/07, а также Определение ВАС РФ от 9 апреля 2009 г. N 658/09 и Постановление ФАС Московского округа от 14 декабря 2009 г. N КА-А40/13446-09). Конечно, при условии, что эта методика не противоречит нормам законодательства. Поводом для такого вывода высшей судебной инстанции послужил спор организации с налоговой инспекцией, касающийся расчета суммы НДС, предъявленной к возмещению по экспортным операциям.

Организация сдала произведенную продукцию на склад готовой продукции и отгрузила ее на экспорт в самом начале месяца. В то же время в соответствии с принятой учетной политикой для целей бухгалтерского учета она учла в себестоимости этой продукции затраты на электрическую и тепловую энергию за весь месяц. Входной НДС по этим материальным ресурсам был заявлен к возмещению в полной сумме. А поскольку даты выписки счетов-фактур на материальные ресурсы относятся к периоду после отгрузки продукции на экспорт (счета-фактуры оформлены на последнее число месяца), то налоговая инспекция сочла, что у организации не было реальной возможности приобретенные в течение месяца энергоресурсы использовать при производстве экспортной продукции (что, в общем-то, соответствует действительности), и в возмещении входного НДС отказала.

Однако ВАС РФ решил, что такой способ исчисления налогового вычета обусловлен особенностями производственного процесса и особенностями бухгалтерского учета, прописанными в учетной политике, он соответствует законодательству о бухучете и не противоречит налоговому законодательству. В результате решение было вынесено в пользу налогоплательщика.

Рассмотренное решение суда лишний раз доказывает, что все вопросы определения доходов и расходов, их признания, оценки, распределения, учета, неясно или неоднозначно прописанные в Налоговом кодексе либо не прописанные вообще, должны становиться вопросами учетной политики. Если они будут согласованы с другими нормами действующего законодательства, то учетная политика поможет выиграть спор с налоговым органом.

Формирование учетной политики каждой организации должно исходить из требований ее постоянства, соответствия современной национальной нормативной базе, своевременного извещения внешних пользователей учетной информации об изменениях учетной политики.

Приказ руководителя организации об учетной политике является обязательным для исполнения всеми структурными подразделениями организации.

Приказом Минфина России от 6 октября 2008 г. N 106н утверждено Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008. Оно пришло на смену ПБУ 1/98 и действует с 1 января 2009 г. ПБУ 1/2008, с одной стороны, сохранило преемственность с ПБУ 1/98 и не привнесло в жизнь российских организаций каких-либо кардинальных изменений в части формирования и раскрытия учетной политики. С другой стороны, ПБУ 1/2008 содержит ряд новых положений, которых не было раньше.

Данное ПБУ расширило круг лиц, имеющих право формировать учетную политику. Теперь это может быть не только главный бухгалтер, но и другое лицо, на которое возложено ведение бухгалтерского учета в организации (п. 4 ПБУ 1/2008).

Согласно установленному ПБУ 1/2008 порядку компания может утверждать в учетной политике все формы первичных учетных документов, а не только те, по которым нет типовой формы.

При формировании учетной политики теперь можно учитывать правила МСФО. В частности, организация может исходить из Международных стандартов финансовой отчетности, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета (п. 7 ПБУ 1/2008).

В ПБУ 1/2008 более подробно изложен порядок корректировки бухгалтерской отчетности при внесении изменений в учетную политику. Если последствия изменений могут быть оценены, то корректируется входящий остаток по статье "Нераспределенная прибыль (непокрытый убыток)".

На сегодняшний день изменение учетной политики может производиться не только с начала отчетного года, если это обусловлено причиной такого изменения.

Примечательно, что тем же Приказом Минфина России от 6 октября 2008 г. N 106н было утверждено и еще одно Положение - ПБУ 21/2008 "Изменения оценочных значений". Этим ПБУ было введено понятие "изменение оценочных значений" (п. 2), под которым понимается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности. ПБУ 21/2008 позволяет пересматривать такие показатели, как резервы по сомнительным долгам и срок использования основных средств (п. 3 ПБУ 21/2008). Подобные исправления при этом нужно оговорить в пояснительной записке к годовой бухгалтерской отчетности.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев