Виды и их характеристика

Правовое регулирование в области пластиковых карт

Проблемы применения пластиковых карт в России

Анализ развития рынка пластиковых карт в РФ

Зарубежный рынок пластиковых карт

Тенденции развития рынка пластиковых карт

Краткая характеристика Сбербанка России

Эмиссия Сбербанком пластиковых карт

Исходные данные для расчета окупаемости зарплатных «карточных» проектов банка

Навигация

Проблемы применения пластиковых карт в России

Рынок пластиковых карт в России

135601

знак

11

таблиц

15

изображений

1.3 Проблемы применения пластиковых карт в России

Кризис отразился на всех отраслях российской экономике. Российская банковская система одна из первых ощутила на себе влияние кризиса, однако, благодаря активной политике ЦБ РФ и беспрецедентной государственной поддержке массовых банкротств удалось избежать.

Выживая в тяжелых макроэкономических условиях, большинство банков демонстрируют снижение основных показателей деятельности. В частности, прибыль по банковской системе, согласно данным ЦБ РФ, с августа 2009 по март 2010 года сократилась более чем в 7 раз, до 66,1 млрд руб. Характерно, что сокращение прибыли банков объясняется не только экономическим кризисом, ухудшением финансового состояния заемщиков (как предприятий, так и населения), но и возросшими отчислениями банков на страховые резервы по возможным потерям по ссудам, обусловленными снижением качества кредитных портфелей.

Очевидно, что в целом по России спрос на стандартные массовые розничные продукты изменился незначительно. В апреле 2010 года на прежнем докризисном уровне стабилизировались доля заемщиков, пользующихся пластиковыми картами для получения пенсии, зарплаты, стипендии и т.д., а так же дебетовыми картами, полученными при открытии счета в банке.

Таким образом, результаты исследования отразили стабильность спроса населения на массовые банковские продукты. Наиболее востребованными как в докризисный, так и кризисный период остаются карточные продукты.

В последнее время участились случаи преступности с банковскими пластиковыми картами.

Практика расследования, совершенных в сфере оборота свидетельствует о ежегодном росте их количества. В 2010 году зарегистрировано 6008 преступлений, связанных с изготовлением и сбытом поддельных кредитных либо расчетных карт и иных платежных документов, для сравнения в 2009 году зарегистрировано 4587 аналогичных преступлений. Таким образом, прирост преступлений в данной сфере составил свыше 30%.

В действительности сложно представить, что при таком широком распространении банковских платежных продуктов с их помощью было совершенно всего лишь чуть более трехсот хищений. Так, в 2010 году в России в сфере оборота банковских карт убытки составили свыше 250 млн рублей, что на 66% больше, чем в 2009 году.[1] Наибольшее число зарегистрированных преступлений, связанных с изготовлением платежных карт и платежных документов, на тот период было отмечено в Ростовской области – 659 (+99,7% по сравнению с 2006 г.), Хабаровском крае – 574 (+100%), Волгоградской области – 226 (+20,6%) и г.Москва – 137 (+407,4%).

Казалось бы, очевидно, что предметом данного преступления являются:

· кредитные карты;

· расчетные карты;

· иные платежные документы.

В действительности же карты никаким платежными документами не являются. Если посмотреть нормативные документы Центрального Банка России, то банковская карта определяется как инструмент безналичных расчетов, предназначенный для совершения физическими лицами операций с денежными средствами. То есть собственно кредитная или расчетная карта – это не платежный инструмент. Карта является лишь средством, инструментом осуществления безналичных расчетов (то есть идентификационной картой – средством идентификации самой карты, держателя карты, а в случае необходимости и хоста в рамках той или иной платежной системы).

Дело в том, что можно изготовить поддельную кредитную или расчетную карту, подлинного аналога которой не существует, но с помощью такой карты можно совершить операцию оплаты. Аналогичная ситуация возможна и с поддельными кредитными и расчетными картами.

Таким образом, поддельная кредитная или расчетная карта это не только копия или имитация подлинной платежной карты, которая связана с банковского счета, каким-либо кредитным договором или с договором банковского счета, но и любая карта, которая может быть использована в технологии функционирования платежной системы в качестве кредитной или расчетной.

Ограничения преступный деяний, заключающихся во введении в законный оборот поддельных платежных карт, от кражи и мошенничества происходит по объекту и моменту окончания преступления.

Полагаю, что принятие предполагаемых изменений будут соответствовать потребностям правоприменительной практики, позволит сконцентрировать усилия органов предварительного следствия на расследования данной категории преступлений, а также повысить эффективность работы по их раскрытию и расследованию.

Так же специалисты вновь призывают владельцев банковских карт к осторожности. Разговаривая по телефону в общественных местах, более половины британцев ненароком "раскрывают" конфиденциальную информацию: свою дату рождения, домашний адрес, номер телефона, даже банковский счет и всевозможные пароли.

К такому выводу пришли эксперты исследовательской компании Control Risks Group. Россияне по части бдительности не лучше жителей Великобритании, но у нас и в этом деле есть свои национальные особенности.

Эксперты Control Risks опросили свыше 1 тысячи офисных сотрудников в Англии, Шотландии, Уэльсе и Северной Ирландии. Оказалось, что 10% британцев хотя бы однажды сообщали коллегам пароль от своего компьютера, более 20% оглашали персональные банковские данные "на улице", а 16% и вовсе называли вслух пин-коды пластиковых карт в пабах. Еще 25% опрошенных записывают "важную" информацию на чужом листке бумаги, почти 40% оставляют включенным компьютер, где открыто "висят" банковские данные, около 70% оставляют на рабочем месте копии документов с персональной информацией. И это притом, что 20% британцев не уверены в сохранности своей конфиденциальной информации при обращении в банк, 60% посетителей фитнес-центров опасаются, что внесенная о них информация попадет "не в те руки", а 15% боятся оставлять сведения о себе в больницах.

Наши соотечественники не реже британцев раскрывают собственные данные различным государственным и коммерческим структурам, но тема защиты персональной информации остается для россиян достаточно новой и не вполне понятной. Так, по сведениям социологов, ответственность за защиту персональной информации более половины жителей РФ (50,4%) возлагают на государство и только 28% придерживаются иного мнения. Впрочем, подавляющее большинство (63,3%) граждан убеждены, что государство должно контролировать сбор информации о населении коммерческими структурами.

Научный руководитель Центра социальной политики Института экономики РАН Евгений Гонтмахер причины этого видит в том, что "пластик" среди нашего населения еще недостаточно распространен.

"В Великобритании взрослый человек держит как минимум две пластиковые карточки, а в нашей стране лишь 10-15% населения владеет одной картой", – сообщил он "НИ". Что же до беспечности, то мы в этом смысле, по словам эксперта, британцам не уступаем. Более осторожны у нас молодые люди, которые лучше информированы, в том числе о криминальных проявлениях в этой сфере, и потому "берегут" информацию.

"На улице вряд ли кто-нибудь станет подслушивать ваш пин-код, наши мошенники – "продвинутые" люди, они, например, считывают информацию о карточках с баз данных", – предупреждает г-н Гонтмахер. Но основная проблема, по мнению эксперта, таится в самом банковском секторе, где есть "дырки", и поэтому происходят "утечки".

Преступлений в этой сфере действительно все больше. Например, злоумышленники устанавливают на банкомат специальное устройство – скиммер (от английского skim – "снимать"), при помощи которого считывается информация с магнитной ленты карты. Видеокамера же позволяет увидеть набираемый пин-код. Потом делается дубликат, и наши деньги становятся чужими. Эксперты говорят, что вернуть их потом практически невозможно.

Владельца пластиковой карты опасность может подстерегать и дома. Уже несколько лет международная организация Secure Computering бьет тревогу: мошенники изобрели новый способ выуживания секретных кодов. Новая технология под названием fishing (в переводе с английского "рыбалка") проста и абсолютно автоматизированна. "Рыбаки" настраивают телефонный автонабиратель номеров, который круглосуточно работает в определенном регионе.

Когда потенциальная жертва снимает трубку, автоответчик предупреждает, что его пластиковая карта находится в руках мошенников, и просит срочно перезвонить по указанному номеру. Перепуганные владельцы карт делают, что им сказано, а на другом конце провода компьютерный голос вежливо просит пройти сверку данных и ввести с клавиатуры телефона секретный код пластика. Параллельно выясняется номер счета, полное имя и адрес держателя, срок действия его карты. Через некоторое время жертва мошенников обнаруживает свой пластиковый кошелек пустым.

Экономисты называют пластиковую карту «услугой века», одним из ключевых элементов «технологической революции в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость.

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ритейлового банковского бизнеса. Пластиковая карта - это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности. В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт. Ежегодный мировой оборот превышает 3 трлн. долл. Платежные карты принимаются более чем 20 млн. торгово-сервисных предприятий. Около полумиллиона банковских отделений, предоставляющих услуги, проводят операции с платежными картами, а число банкоматов превысило 700 тыс. Наряду с локальными (национальными) системами всё более широкое развитие получают международные системы расчетов с использованием платежных карт. Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Российские банки всегда отличались стремлением активно развивать карточный бизнес и уже накопили определенный опыт выпуска как зарубежных карточек по лицензии крупнейших финансовых ассоциаций, так и собственных рублевых и валютных карт. Тем не менее, масштабы использования платежных карт все еще заметно уступают среднестатистическим показателям по странам Европы. В немалой степени это объясняется тем, что данный сегмент рынка банковских услуг особенно сильно пострадал в результате финансового кризиса 17 августа 1998 года. Многократный спад физического объема товарооборота и ещё больший - потребительского импорта, был не самым главным ударом по рынку. Дефолты системообразующих для этого рынка банков-эмитентов, таких как «Инкомбанк», «СБС-АГРО», «Мост», «Менатеп», «Империал» и др. привели к тому, что оказались замороженными до 90% средств на карточных счетах. В России практически перестало существовать банкоматное хозяйство. Почти полностью были прекращены внутрироссийские межбанковские операции по обслуживанию карт. Обанкротились многие торговые точки, принимавшие карты. Международные платежные системы заблокировали коды российских банков. В результате владельцы карточек этих систем смогли осуществлять платежи лишь в пределах России.

Постепенно ситуация стала меняться в лучшую сторону. В восстановлении и динамичном развитии российского рынка пластиковых карт заинтересованы многие: международные платежные системы, которые не смирились с потерей капиталов в России, международные страховые системы, торговые точки и др.

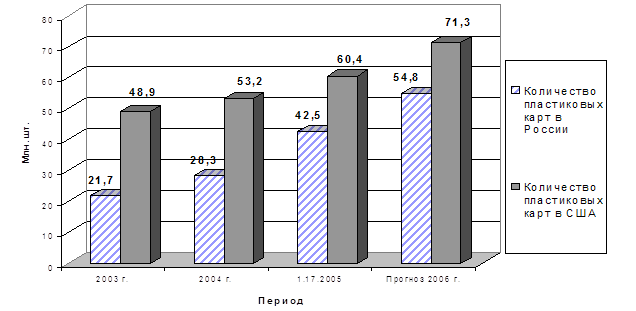

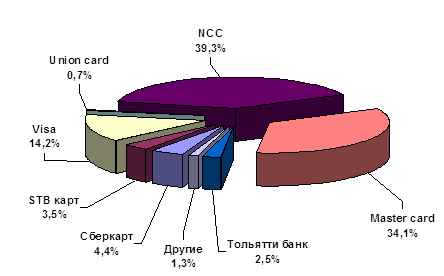

На конец 2010 года общее число эмитированных банковских карт в России составило 10,5 млн. карт, в 2009 году - количество выпущенных карт увеличилось до 15,5 млн., а в 2008 - до 21 млн. По состоянию на начало 2010 года, в России эмитировано почти 26 млн. карт. Интересный факт, что соотношение международных и российских систем составляют соответственно 48% и 52%. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard, что объясняется, прежде всего, развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами. Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества. Для самого клиента - это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность - начисление процентов, удаленное управление счетами и многое другое; - для предприятий - расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ; - для банков - расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительных комиссий - и как следствие, увеличение дохода, повышение конкурентного потенциала банка.

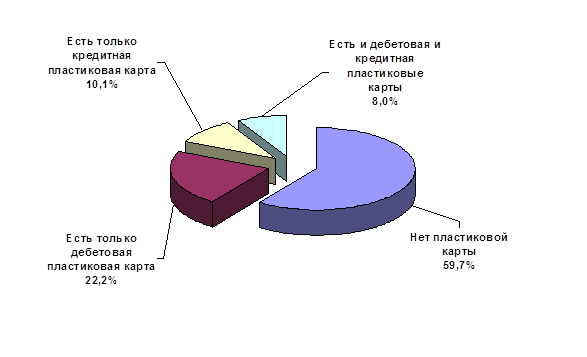

К сожалению, для российского пользователя банковская карта представляет собой скорее больше не платежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН[2] доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к банкам, однако сейчас ситуация меняется в лучшую сторону. В-третьих, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками. И четвертой проблемой нужно выделить проблему безопасности. Тем не менее, сейчас во всем мире наблюдается тенденция перехода с магнитных карт на смарт-карты, что, безусловно, способствует повышению степени безопасности расчетов в целом. Уже в отдельных регионах получили широкое распространение карты с микропроцессором (смарт-карты), количество которых за 2010 год возросло на 43% и составило на конец 2010 года более 6 млн. карт.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии, получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка состоит в том, что рынок развивается в основном не за счет индивидуальных вкладчиков и держателей карт, а за счет зарплатных проектов. Суть которых - обслуживание банком процесса начисления и выдачи заработной платы сотрудникам предприятия с использованием банковских пластиковых карт. Эта система очень широко распространена в регионах России и доля зарплатных карточек оставляет порядка 80 процентов всех выпушенных карт. Это во многом объясняет поведение держателей, которые после начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает высокий процент снятия наличных денежных средств.

Однако, стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

Как утверждают сами экономисты: «Будущее банковских услуг - за пластиковыми картами». И это действительно так, - несмотря на целый ряд проблем, российский рынок пластиковых карт развивается достаточно быстрыми темпами и внушает большие надежды.

Таким Образом, в целом спектр предлагаемых банками карточек достаточно широк. Крупнейшие российские банки ведут свою деятельность по предоставлению карточек.

Многие банки предпочитают диверсифицировать свою деятельность и сочетают выпуск международных карточек с членством в российских платежных системах. Карточки международных платежных систем имеют пока неоспоримое преимущество перед российскими, так как их принимают по всему миру. Несомненно, что в России такие карточки имеют устойчивых потребителей среди организаций и граждан, часто выезжающих за границу.

Карточки российских систем работают пока лишь в пределах страны, однако, учитывая небольшой срок их существования и темпы развития, можно предположить, что выход на мировой уровень – дело времени. С другой стороны, даже выход карточек на бескрайние просторы России, когда их владелец получит возможность с помощью одной карточки оплатить билет, допустим, из Владивостока в Москву, а в столице с ее же помощью рассчитаться за покупки, будет означать высокий уровень развития карточной системы. И надеяться на то, что этот уровень вполне достижим, позволяет бурная деятельность действующих российских платежных систем.

Глава 2. Анализ современного рынка пластиковых карт в РФ и зарубежом

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества:

· для самого клиента – это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность – начисление процентов, удаленное управление счетам и многое другое;

· для предприятия – расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ;

· для банков – расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительной комиссии и как следствие увеличение дохода повышение конкурентного потенциала банка.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше не платежный инструмент, а средство снятия наличных. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт.

Похожие работы

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев