Виды и их характеристика

Правовое регулирование в области пластиковых карт

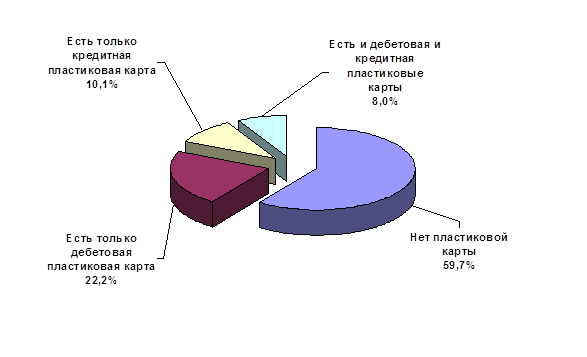

Проблемы применения пластиковых карт в России

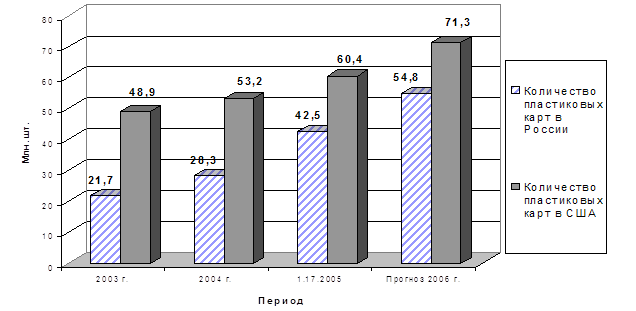

Анализ развития рынка пластиковых карт в РФ

Зарубежный рынок пластиковых карт

Тенденции развития рынка пластиковых карт

Краткая характеристика Сбербанка России

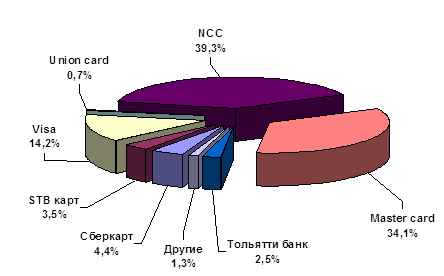

Эмиссия Сбербанком пластиковых карт

Исходные данные для расчета окупаемости зарплатных «карточных» проектов банка

Навигация

Правовое регулирование в области пластиковых карт

Рынок пластиковых карт в России

135601

знак

11

таблиц

15

изображений

1.2 Правовое регулирование в области пластиковых карт

Как таковых нормативных актов, которые непосредственно относились к урегулированию отношений, связанных с пластиковыми картами до 1998 года не издавалось. Эти отношения регулировались в соответствии с Законом РСФСР "О банках и банковской деятельности в РСФСР", Законом РФ от 9 октября 1992 г. N 3615-1 "О валютном регулировании и валютном контроле".

Закон РСФСР «О банках и банковской деятельности в РСФСР» определял одной из задач банков «осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам». Поручение банку осуществить банковскую операцию могло осуществляться различными способами, в том числе путём применения банковской карты.

Закон РФ от 9 октября 1992 г. N 3615-1 "О валютном регулировании и валютном контроле" по существу, носит рамочный характер, так как практически каждая его норма наполняется конкретным содержанием лишь с помощью тех многочисленных и зачастую противоречащих друг другу подзаконных актов, которые составляют весь массив громоздкого валютного законодательства России. Эти нормативные акты, в отличие от самого Закона, подвержены частым изменениям. Это неизбежное и естественное явление, но оно существенно затрудняет ориентацию граждан и организаций в валютном законодательстве, которое становится все более сложным для восприятия. Вносит свою немалую лепту в этот процесс и практика российских судебных органов. Статья 3 указанного закона даёт понятие иностранной валюты и, в соответствии с пунктом «б» относит к ней номинированные в иностранной валюте, - платежные документы, к которым также относятся и банковские карты, хотя прямого указания на понятие «банковские карты» в этом нормативном акте нет. Но, как будет видно из изложения последующих глав, учёт данного нормативного акта при осуществлении операций посредством банковских карт имеет в этой сфере очень важное значение.

После принятия Конституции России на всенародном Референдуме 12 декабря 1993 года были приняты одна за другой 1 и 2 части Гражданского Кодекса РФ, который определил положения, касающиеся отношений денежных расчётов между участниками гражданского оборота, что напрямую имеет отношение к осуществлению операций с использованием банковских карт. При этом положения такой части гражданского права как договорное право, применяются при заключении договоров на выпуск банковских карт.

Далее был принят Федеральный закон Центрального Банка Российской Федерации 23П. При разработке Положения №23-П в него был заложен ряд принципов, которые сохраняются и получают развитие в новой редакции.

Во-первых, определение банковской карты как вида платежной карты, эмитентом которой является кредитная организация, служащая для совершения операций и составления документов, подлежащих оплате клиентом.

Определение банковской карты, приведенное в новой редакции Положения №23-П, рассматривает две ее основные функции. С использованием банковской карты могут осуществляться такие операции, как:

· получение наличных денежных средств в валюте Российской Федерации и в иностранной валюте в установленных случаях на территории Российской Федерации, а также в иностранной валюте за пределами Российской Федерации;

· операции, связанные с оплатой товаров (работ, услуг) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте за пределами Российской Федерации;

· операции, связанные с переводом денежных средств в валюте Российской Федерации и иностранной валюте на территории Российской Федерации, а также в иностранной валюте за пределы Российской Федерации с соблюдением норм валютного законодательства.

Важно отметить, что расчеты с использованием банковских карт не рассматриваются в Положении №23-П и его новой редакции как новая форма договорных отношений между банком и клиентом или как новая форма безналичных расчетов. Регулирование расчетов с использованием банковских карт должно осуществляться в зависимости от характера договоров, предусмотренных действующим гражданским законодательством (договор банковского счета, банковского вклада, кредитный договор) и заключаемых между участниками расчетов, а также субъектного состава этих участников.

Во-вторых, установление правил эмиссии, эквайринга, банковских, предоплаченных карт и осуществления операций с их использованием. В новой редакции Положения №23-П детализирован порядок открытия счетов в кредитной организации-эмитенте для отражения операций, совершаемых с использованием банковских карт, а также введено требование о разработке кредитными организациями внутрибанковских правил, определяющих порядок эмиссии и/или эквайринга банковских, предоплаченных карт, а также осуществления операций с их использованием.

Из новой редакции Положения №23-П исключено требование о присутствии на банковской карте наименования и логотипа эмитента, однозначно его идентифицирующих. Это обусловлено тем, что правила платежных систем допускают размещение на карте одновременно логотипа кредитной организации-эмитента и наименование кредитной организации-агента.

В-третьих, учет особенностей валютных операций, совершаемых с использованием банковских карт.

В соответствии с п. 4.2. Положения №23-П все расчеты по операциям с использованием банковских карт, совершенным на территории РФ между банками-резидентами, между банками-резидентами и иными юридическими лицами—резидентами, а также физическими лицами—предпринимателями, должны осуществляться только в валюте РФ. Исключением являются расчеты в иностранной валюте, предусмотренные действующим законодательством и нормативными актами Банка России.

Вместе с тем, установленный в Положении №23-П порядок последующего валютного контроля за осуществлением операций с использованием банковских карт исключен из новой редакции, поскольку, по мнению Департамента, должен быть разработан отдельный нормативный акт Банка России, включающий в себя все основные принципы последующего валютного контроля за операциями физических и юридических лиц в иностранной валюте независимо от способа их совершения (с использованием банковской карты или без таковой).

В-четвертых, установление правил бухгалтерского учета операций с использованием банковских и предоплаченных карт.

Порядок отражения в бухгалтерском учете кредитных организаций операций с использованием банковских карт в настоящее время установлен Приложением 2 к Положению №23-П.

Кроме того в новой редакции Положения №23-П уточнен порядок бухгалтерского учета отдельных видов операций с использованием банковских карт, в частности учета:

· предоставленных кредитной организацией кредитов, в том числе «овердрафт», по операциям, совершаемым с использованием банковских карт;

· сумм излишков, недостач денежной наличности, выявленных при инкассации банкоматов;

· бланков слипов, а также неперсонализированных (персонализированных) платежных карт.

И, наконец, 24 декабря Положение Банка России № 266-П «Об эмиссии банковских карт и об операциях, с использованием платежных карт». Данное положение не регулирует специальным образом отношения между держателем карточки и эмитентом. Такие отношения относятся к чисто гражданско-правовым отношениям, а регулирование таких отношений находится за пределами компетенции Банка России установленной ст.4 закона «О Центральном Банке Российской Федерации (Банке России). К таким отношениям следует применять правовые нормы, содержащиеся в Гражданском кодексе Российской Федерации.

Данное положение было разработано на основании части второй Гражданского кодекса Российской Федерации, Федерального закона "О Центральном банке Российской Федерации (Банке России), Федерального закона "О банках и банковской деятельности", Федерального закона "О валютном регулировании и валютном контроле" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 17 декабря 2004 года N 31) устанавливает порядок выдачи на территории Российской Федерации банковских карт (далее - эмиссия банковских карт) кредитными организациями (далее - кредитные организации - эмитенты) и особенности осуществления кредитными организациями операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией, иностранным банком.

В данном материале Департамент платежных систем и расчетов Банка России дает ответы на вопросы, наиболее часто поступающие от кредитных организаций по применению Положения Банка России от 24.12.2004 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

В соответствии со статьями 4 и 80 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России устанавливает правила осуществления расчетов в Российской Федерации. На основании указанного Федерального закона и норм Гражданского кодекса Российской Федерации Банком России было принято Положение № 266-П, которым, в частности, установлен порядок выдачи банковских карт и расчетов по операциям, совершаемым с их использованием.

Согласно Положению № 266-П банковская карта является средством доступа к денежным средствам, находящимся на банковском счете клиента, в связи с чем выдается кредитной организацией клиенту на основании договора, предусматривающего использование банковской карты. В целях обеспечения безопасности совершения операций с использованием банковской карты кредитная организация в соответствии с правилами платежной системы предусматривает обязанность клиента по сохранности выданных ему карты и персонального идентификационного кода, а также запрет на их передачу третьим лицам.

Вместе с тем Положение № 266-П предусматривает возможность выпуска нескольких банковских карт в целях совершения с их использованием операций по банковскому счету клиента. Учитывая изложенное, клиент кредитной организации — владелец счета может обратиться в кредитную организацию с просьбой о выпуске еще одной банковской карты на имя уполномоченного лица.

Согласно пункту 1.12 Положения № 266-П клиент — юридическое лицо осуществляет операции с использованием банковской карты по банковскому счету, открытому на основании договора банковского счета, предусматривающего совершение операций с ее использованием.

В соответствии с пунктом 2.5 Положения № 266-П клиент — юридическое лицо по указанному банковскому счету с использованием выданной ему карты совершает операции, связанные со своей хозяйственной деятельностью, а также иные операции, в отношении которых законодательством Российской Федерации, нормативными актами Банка России не установлено каких-либо запретов (ограничений), в частности по оплате налогов и сборов. Установленный пунктом 2.5 Положения № 266-П перечень операций, совершаемых клиентом — юридическим лицом с использованием банковской карты, носит целевой характер и не распространяется на операции погашения кредита и процентов по нему.

Возврат клиентом — юридическим лицом предоставленных ему денежных средств и уплата процентов по ним осуществляются в порядке, установленном Положением Банка России от 31.08.1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

Положением № 266-П не предусмотрен порядок приема от юридических лиц наличных денежных средств, в том числе наличной денежной выручки, внесение которых на банковские счета этих юридических лиц осуществляется с использованием банковских карт через технические устройства (банкоматы, электронные терминалы и т.п.).

Согласно пункту 1.5 Положения № 266-П предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией-эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. При этом обязательство кредитной организации-эмитента по оплате товаров, услуг или выдаче наличных денежных средств перед держателем предоплаченной карты возникает в сумме ее приобретения (оплаты держателем).

В соответствии с нормами пункта 1.13 Положения № 266-П при совершении клиентом — физическим лицом операций с использованием предоплаченной карты договор банковского счета (банковского вклада) не заключается, соответственно банковский счет не открывается. При приобретении физическим лицом предоплаченной карты сумма обязательств кредитной организации перед держателем карты отражается на балансовом счете 40903 «Средства для расчетов чеками, предоплаченными картами».

С учетом изложенного считаем, что отсутствуют правоотношения по пополнению, а также получению наличных денежных средств с использованием предоплаченной карты, за исключением случая полного погашения кредитной организацией обязательств перед физическим лицом — держателем предоплаченной карты по неиспользованным либо частично использованным суммам предоплаченных карт. При этом обязательство, возникшее перед держателем предоплаченной карты в полной либо неиспользованной сумме, в зависимости от условий использования предоплаченной карты может быть исполнено путем выдачи наличных денежных средств либо путем перевода на банковский (вкладной) счет держателя предоплаченной карты, в том числе с участием кредитных организаций-эквайреров.

Требования Положения № 266-П и Инструкции Банка России от 28.04.2004 № 113-И «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» не распространяются на операции, связанные с переводом физическими лицами денежных средств со своих банковских счетов на другие свои банковские счета, в том числе по учету операций с банковскими картами, открытыми в разных валютах. Вместе с тем действующее законодательство Российской Федерации, в том числе валютное, не устанавливает запрет на осуществление указанных операций.

Списание денежных средств с банковского счета физического лица, по которому совершаются операции с использованием платежных карт, на основании инкассового поручения осуществляется в соответствии с требованиями, установленными Положением Банка России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации», с учетом особенностей, установленных Положением Банка России от 01.04.2003 № 222 «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

На основании норм пунктов 1.1.3 и 5.5 Положения № 222-П списание денежных средств с банковского счета физического лица, по которому совершаются операции с платежными картами, осуществляется банком на основании инкассового поручения в пределах имеющихся на счете денежных средств. В случае недостаточности денежных средств на банковском счете физического лица для осуществления расчетов по инкассовому поручению возможно частичное его исполнение. Возврат инкассового поручения, исполнение которого не производилось по причине отсутствия денежных средств на банковском счете физического лица или произведено частично, осуществляется в порядке, установленном Положением № 2-П.

Похожие работы

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев