Навигация

5. Объекты контроллинга

Характеризуя сущность управленческого учета, важным является определение его предмета. В переводе с латинского предмет означает объект. В философском понимании объект выражает то, что противостоит субъекту в его практической и познавательной деятельности. Суть контроллинга заключается в предоставлении информации определенной емкости, необходимой менеджерам в процессе управления предпринимательской деятельностью. Следовательно, с одной стороны, стоит субъект, т.е. орган, который целенаправленно использует информацию контроллинга, с другой стороны − объекты, которые наблюдаются и познаются субъектами при помощи контроллинга.

В современной экономической литературе отсутствует четкое определение предмета контроллинга. Вместе с тем, совершенствование процессов управления на предприятиях требует применения адекватных методов накопления и обработки информации. И, в особенности, это затрагивает процессы:

· моделирования систем учета затрат и доходов на предприятиях с различной организационной структурой;

· влияния изменяющихся внешних факторов (инфляция, структурное перевооружение промышленности и др.) на природу и поведение внутренних факторов предприятия.

Это, в свою очередь, способствует изменению объектов и субъектов как управления в целом, так и контроллинга в частности.

Предмет контроллинга − это совокупность объектов, имеющих место в процессе всего цикла управления производством (распределение затрат) и предприятия в целом.

Содержание предмета раскрывают его многочисленные объекты, которые возможно систематизировать по двум основным группам. К ним относятся производственные ресурсы, хозяйственные процессы и их результаты, а также их кругооборот в процессе хозяйственной деятельности предприятия.

Классификация объектов контроллинга должна отвечать основным целям управления. Исходя из этого, их группировка может быть представлена в различных интерпретациях, которые соответствуют запросам менеджеров уровней управления предприятием. Между тем, изначальным элементом деятельности любого предприятия являются затраты, которые уже произведены или только планируются. За размеры затрат на предприятии несут ответственность менеджеры различных уровней управления (центров ответственности). Следовательно, объектами контроллинга являются затраты и центры ответственности.

В отечественной экономической литературе термины «издержки», «затраты», «себестоимость» и «расходы» воспринимаются как синонимы. В бухгалтерском учете и финансово-хозяйственном контроле рыночной экономики правильная интерпретация понятий направлена на достоверное формирование финансового результата (прибыли или убытка). Наиболее обобщающим понятием, относящимся как к затратам, так и к расходам, воспринимаются издержки. Под издержками понимается денежное измерение суммы расходов, используемых с какой-то целью. Такой точки зрения придерживается известный американский исследователь Энтони Р. который отождествляет понятия «издержки» и «себестоимость».

Затраты − самое неопределенное слово в управлении, которое определяется суммой издержек, понесенных предприятием (хозяйствующим субъектом) в момент приобретения товаров или услуг. Оно употребляется во множестве различных значений. Слово «cost» (стоимость, издержки, затраты) приобретает более точное значение, когда оно сопровождается определением: прямые затраты; косвенные затраты и т.д. [1; с. 49]

Таблица 1.

Классификация затрат по основным признакам

| Классификационный признак | Элементы классификации |

| 1 | 2 |

| Экономический элемент | · материальные затраты · затраты на оплату труда · отчисления на социальные нужды · амортизация основных фондов др. |

| Калькуляционная статья | · сырье и материалы · покупные изделия, полуфабрикаты, услуги и работы производственного характера · топливо и энергия на технические цели · основная заработная плата производственных рабочих · дополнительная заработная плата производственных рабочих · отчисления на социальные нужды производственных рабочих · расходы на подготовку и освоение производства · общепроизводнные расходы · общехозяйственные расходы прочие производственные расходы · коммерческие расходы |

| По отношению к объему производства | · постоянные · условно – постоянные · переменные: − пропорциональные − прогрессивные − дигрессивные |

| По отношению к себестоимости | · прямые · косвенные, относимые на себестоимость пропорционально базе: − основной заработной плате производственных рабочих − прямым затратам и др. |

| По составу затрат | · простые (одноэлементные) · комплексные (сложные) |

| По отношению к процессу производства | · затраты предметов труда · затраты средств труда · затраты живого труда |

| По отношению к сфере кругооборота средств | · производственные (затраты сферы производства) · непроизводственные (затраты сферы обращения) |

| По отношению к периоду | · единовременные · текущие · периодические |

| По отношению к процессу планирования | · планируемые · не планируемые |

| По отношению к продукции | · общие (суммарные) · затраты на единицу продукции |

| По отношению к объекту управления | · |

Принимая во внимание вышеизложенное, отметим, что службы управления в лице менеджеров различных центров ответственности нуждаются в самой разной информации, сгруппированной различным образом.

Эффективность процесса управления затратами обусловливается необходимостью определения узких мест на предприятии, т.е. установления зон повышенного риска, возникновения отклонений, а также субъектов, способных это сделать. В связи с этим представляется целесообразным разделение полномочий и ответственности в сфере руководства и оперативного управления, что, в свою очередь, расширит возможности и повысит эффективность менеджмента.

Решение вопросов разделения полномочий и взаимоотношений между менеджерами различных уровней связано с формированием структуры предприятия, которая отражает состав и взаимосвязь его подразделений. Следует отметить, что никакой тип организационной структуры не является обязательным для тех или иных предприятий на всех этапах его роста и развития. Однако при этом один принцип организации имеет универсальное значение. Для обеспечения эффективности управления полномочия и ответственность должны быть четко определены и закреплены.

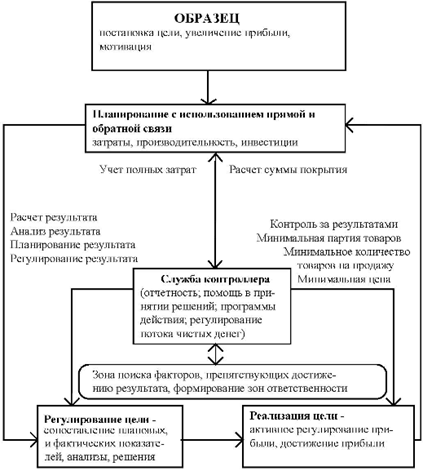

Центр ответственности − это подразделение предприятия, где ответственным лицом (менеджером) контролируемая появление затрат, получение прибыли, использование инвестируемой прибыли (рис. 2).

Рис. 2 дает описание сути − внутреннего содержания каждого центра ответственности. Из всей представленной совокупности центр ответственности за формированием затрат можно считать самым мелким подразделением, поскольку остальные центры ответственности, наряду с осуществлением контроля за формированием затрат, несут ответственность за формирование доходов (центр прибыли) и капитальных вложений (цент инвестиций).

Деятельность центров затрат не всегда приносит доход, но она обязательно требует вложения затрат, которые возможно достоверно определить и зарегистрировать.

Похожие работы

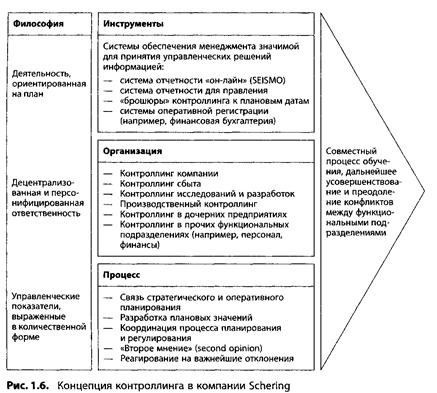

... контроллинга (рис.1.6). Цель системы контроллинга в компании Schering состоит в повышении прозрачности как предпосылки построения эффективной системы управления. Философия контроллинга базируется на трех управленческих принципах: деятельность, ориентированная на план; децентрализованная и персонифицированная ответственность; управленческие показатели, выраженные в количественной форме. ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев