Навигация

Перевірка адекватності моделі

42739

знаков

1

таблица

10

изображений

2.3 Перевірка адекватності моделі

Перевірка адекватності моделі була проведена з використанням вже розрахованого прикладу[3]. Для експерименту було взято тестовий портфель із наступними характеристиками (таблиця 2.1).

Для повноти прикладу використовувалися значення доходності цінних паперів кожного з емітентів за період 12 місяців. Тестовий приклад із п’ятьма видами цінних паперів вимагав розширення реалізованої моделі для роботи із більшою кількістю емітентів.

Після підстановки тестових значень в обрану модель отримав значення доходності портфелю 3,1% при рівні ризику 7,2% у випадку вирішення прямої задачі оптимізації.

Таблиця 2.1 – Характеристики тестового портфелю

| Структура портфеля | ||

| пряма задача | зворотня задача | |

| Вимоги: | ризик меньший 8% | доходність вища 4% |

| Акції 1 Акції 2 Акції 3 Акції 4 Акції 5 Акції 6 | 0% 20% 0% 36% 13% 31% | 0% 24% 0% 24% 15% 37% |

| Характеристики оптимального портфеля | доходність 3,49% ризик 8% | доходність 4% ризик 9,30% |

Результатом проведення експерименту для оберненої задачі оптимізації стало отримання рівня доходності портфелю 3,7% при рівні ризику 8,62%. Для прямої задачі – 3,8% і 8,9% відповідно

При розгляданні отриманих результатів і порівнянні їх з еталонними отримаємо з відношень «результат/еталон», що коефіцієнти становлять 1,06 для значення доходності і 1,077 для значення ризику при вирішенні зворотної задачі оптимізації. У випадку експерименту із прямою задачею коефіцієнти становлять 0,95 для значення доходності та 0,96 для значення ризику.

Врезультаті проведених експериментів виявлено, що максимальне відхилення результатів досліджуваної моделі від еталонних становило не більше 7%, що говорить про високий рівень адекватності моделі.

3. РЕАЛІЗАЦІЯ І АНАЛІЗ ПРОЦЕСУ ОПТИМІЗАЦІЇ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ

3.1 Інформаційне та програмне забезпечення проекту

На сьогоднішній день розроблено багато програмних продуктів, за допомогою яких пересічний користувач може доволі швидко вирішувати прикладні задачі. На вирішення подібних задач у сфері економіки, фінансів та статистики у програмістів попередніх поколінь часто йшли місяці. Однією із програм, що завоювала репутацію надійного інструменту для повсякденної аналітичної роботи, став процесор електронних таблиць Excel.

Для практичної реалізації спрощеного варіанту моделі оптимізації портфелю цінних паперів досить можливостей MS Excel. На основі введеної статистики про доходність цінних паперів за періоди можливий розрахунок середньої норми доходності акцій кожного з емітентів та портфелю вцілому. Обчислення ризиковості портфелю може бути проведено за допомогою стандартних функцій КОВАР( ) та ДИСП( ). Розрахованої бази буде достатньо для використання специфічного компоненту «Пошук рішення». Задавши умову оптимізації та систему обмежень, можна буде вирішувати як пряму, так і зворотну задачу. Механізми знаходження рішення вже реалізовані на рівні самого компоненту «Пошук рішення», параметри якого можна змінювати. Саме тому вважаю найбільш доцільним використання MS Excel для розв’язку конкретної поставленої задачі, що доводить його універсальність.

Похожие работы

... замінено на /2. Покладемо ,, k=k+1, j=1 та повернемося до першого кроку. Блок-схема алгоритму приведена нижче. Рисунок 2.4–Алгоритм Хука-Дживса 3. Розробка програмного забезпечення вирішення задачі формування портфеля цінних паперів 3.1 Загальні відомості про програмне забезпечення Розроблене програмне забезпечення призначене для автоматизації процесу формування портфелем цінних ...

... захисту комерційного банку від можливого ризику зниження балансової вартості цінних паперів. Тобто необхідно проаналізувати сформовані резерви по операціях із цінними паперами. 2. Управління процесом формування портфеля цінних паперів банку Визначення цілей фінансового інвестування і типу портфеля, що реалізує обрану політику, дає змогу перейти безпосереднього до формування портфеля цінних ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

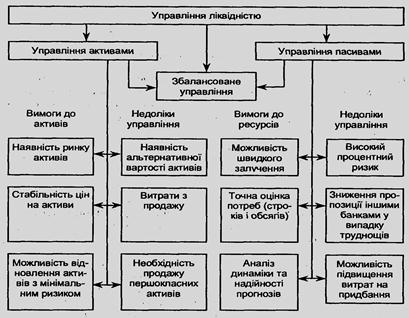

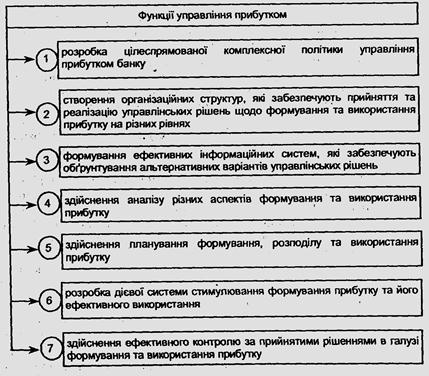

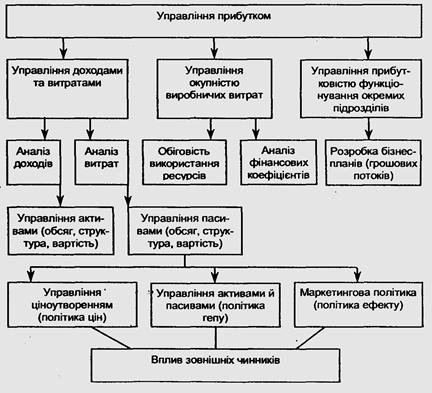

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

0 комментариев