Необхідність державного регулювання розвитку соціальної сфери в Україні

Структура видатків місцевих бюджетів на соціальну сферу в розрізі галузей та видів діяльності

Фінансування соціальної сфери з місцевих бюджетів у відповідності з Бюджетним Кодексом України

Проблеми забезпечення соціальної спрямованості бюджету

Аналіз планування видатків на соціальну сферу по місцевому бюджету

Аналіз порядку фінансування видатків на соціальну сферу по

Фінансування освіти у контексті соціальних видатків

Вдосконалення методики планування видатків на соціальну сферу з місцевих бюджетів

Додаткові ресурси зміцнення фінансової бази місцевих бюджетів як засіб вирішення соціальних проблем регіону

Напрямки реформування структури соціальних видатків та ефективне використання видаткової частини місцевих бюджетів

Закон України "Про бухгалтерський облік та фінансову звітність в Україні"

Навигация

Аналіз порядку фінансування видатків на соціальну сферу по

Фінансування соціально-економічного розвитку регіону (на прикладі Бабушкінського району)

199644

знака

14

таблиц

20

изображений

2.3 Аналіз порядку фінансування видатків на соціальну сферу по

Бабушкінському району

фінансування видатки соціальна сфера

Аналіз видатків бюджету, їх структури дозволяє зробити висновки відносно спрямованості бюджету, його характеру. Є погляди вчених на те, що тенденції структурних змін в видатках бюджету відображають пасивну роль бюджету, оскільки має місце зменшення питомої ваги видатків на економічну діяльність, і значне зростання частки управлінських видатків, при цьому вони не враховують що видатки соціальну сферу: освіту, охорону здоров'я, культуру, спорт – опосередковано впливають на економічний розвиток держави.

Вважаємо, що висновок про необхідність посилити роль держави в інвестиційному процесі та реформувати систему фінансування державних інвестицій (капітальних вкладень) є досить актуальним. Але у визначені характеру бюджетних видатків та їх об’єму і структури соціальну сферу необхідно розглядати як частку суспільного виробництва, як нематеріальне виробництво.В умовах сучасної економіки в темпах приросту національного доходу виз-. начається частка, яка створена за рахунок соціальної сфери, причому ця частка має тенденцію збільшуватися. Сучасне виробництво може реалізувати свої функції за рахунок збільшення „людського капіталу". Одним з джерел формування даного виду капіталу є бюджет країни, бюджет області, бюджет міста, бюджет району[15].

Через бюджетне фінансування освіти, науки, охорони здоров'я, культури, фізичної культури та спорту держава забезпечує розширене та якісне відтворення робочої сили.

3 урахуванням цього підходу, по Бабушкінському району м. Дніпропетровська у першому кварталі 2006 року загальна сума видатків загального фонду Державного бюджету на утримання бюджетних установ склала 8845,0 тис. грн.; у тому числі:

| - на виплату заробітної плати тис. грн.; | - 7195,7 |

| - на виплату стипендії тис. грн.; | - 671,4 |

| - на оплату продуктів харчування тис. грн.; | - 199,2 |

| - на оплату комунальних послуг та енергоносіїв тис.грн.; | - 373,6 |

| - на оплату інших витрат тис. грн. | - 105,1 |

З наведених вище даних видно, що видатки на оплату захищених статей видатків загального фонду Держбюджету склали 95,4% , від загальної суми видатків на утримання бюджетних установ, у т. ч. на виплату заробітної плати 81,3% , на виплату стипендії -7,6%, продуктів харчування - 2,3%, на оплату комунальних послуг та енергоносіїв - 4,2% .

Крім того було профінансовано видатків Державного бюджету на загальну суму 583,2 тис. грн., а саме такі як:

- фінансова підтримка Українського товариства глухих, Українського товариства сліпих, Союзу організацій інвалідів України та Національної асамблеї інвалідів - 44,5 тис. грн.;

- розробка нових видів протезів та обслуговування інвалідів у стаціонарах при протезних підприємствах - 71,2 тис. грн.;

- прикладні розробки в наукових установах, координація наукових досліджень у підвідомчих установах і підприємствах - 6,4 тис. грн.;

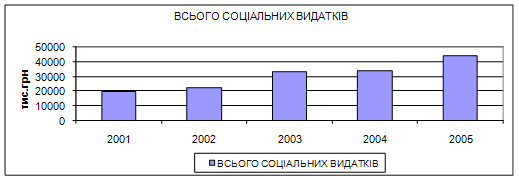

З урахуванням інших видатків сума видатків загального фонду державного бюджету за І квартал 2006 року складає 9428,2 тис. грн. За 2005 рік сума соціальних видатків склала 44076,9 тис.грн. Слід зазначити, що ці соціальні видатки мали зростаючу тенденцію протягом 2001- 2005років.( додаток В, рис. 2.7.,рис.2.8.). Лише видатки на культуру зменшувалися (2001р.-12,7тис.грн., 2004р.-3,3тис.грн.,і тільки у 2005 році вони дещо підвищилися – 5,2 тис.грн.).

Рис.2.7. Динаміка видатків бюджету Бабушкінського району на соціальну сферу у 2001р.-2005р.

Рис.2.8. Динаміка питомої ваги витрат бюджету Бабушкінського району на соціальну сферу за 2001 – 2005р.р.

Фінансування видатків здійснюється відповідним структурним підрозділом Державного казначейства.

Залишки невикористаних коштів, які знаходяться на реєстраційних рахунках загального фонду розпорядників та одержувачів коштів Державного бюджету станом на 01.04.2006 склали 457,2 тис. грн.; В основному цей залишок склався у зв’язку з тим , що строк виплати заробітної плати розпорядникам та одержувачам бюджетних коштів ще не настав, а саме це 5-7 квітня та у зв’язку з тим, що певні роботи ще не виконані.

У відповідності з постановою Кабінету Міністрів України від 06.01.2005p. №17 „Про внесення змін до Порядку виплати щомісячної грошової компенсації сум податку з доходів фізичних осіб, що утримуються з грошового забезпечення; грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу” на протязі І кварталу 2006 року одночасно з виплатою грошового забезпеченні у розмірі суми податку з доходів фізичних осіб, утриманого з грошового забезпечення, здійснює виплати грошової компенсації громадянам України, які відповідно до законодавства мають статус військовослужбовців або є особами рядового і начальницького складу органів внутрішніх справ, органів і установ виконання покарань, МНС, податкової міліції.

У І кварталі 2006 року по спеціальному фонду Державного бюджету надійшло коштів на загальну суму 1431,5 тис.грн., а з урахуванням залишків на початок року у сумі 619,3 тис.грн., ця сума склала 2050,8 тис.грн.

За І квартал 2006 року видаткова частина спеціального фонду Державного бюджету склала 1190,4 тис.грн.

Здійснення видатків за рахунок коштів загального та, спеціального фондів державного бюджету у І кварталі 2006 року проводилось у відповідності з Порядком обслуговування державного бюджету за видатками, затвердженого наказом Державного казначейства України від 25.05.2004р. № 89 з урахуванням постанови Кабінету Міністрів України від 17.05.2002 року №659 ,,Про затвердження переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямків використання”. Крім того, у поточному році відділення в своїй роботі керувалось наказом Міністерства фінансів України від 14.06.2004 року №386 „Про внесення змін до наказу Міністерства фінансів України від 28.01.2002 року №57” та наказом МФУ від 03.02.2005p. №86 „Про внесення змін до наказу Міністерства фінансів України від 28.01.2002p. №57”

Розглянемо більш детально соціальні видатки району на протязі останніх п’яти років.

. За 2005 рік сума соціальних видатків склала 44076,9 тис.грн. Слід зазначити, що ці соціальні видатки мали зростаючу тенденцію протягом 2001- 2005років.( додаток В, рис. 2.7.,рис.2.8.). Лише видатки на культуру зменшувалися (2001р.-12,7тис.грн., 2004р.-3,3тис.грн.,і тільки у 2005 році вони дещо підвищилися – 5,2 тис.грн.).

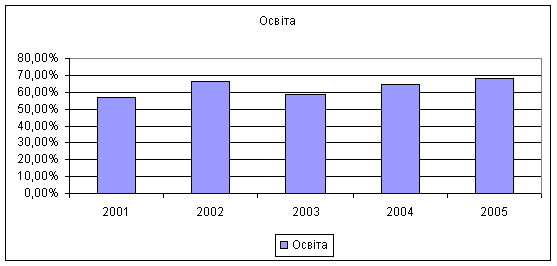

Рис.2.9 Динаміка видатків на освіту по Бабушкінському району

Темпи зростання видатків на освіту у відносних показниках до соціальних видатків ,мають досить не значний приріст (рис.2.9.)

Рис.2.10 Динаміка питомої ваги видатків на освіту по Бабушкінському району

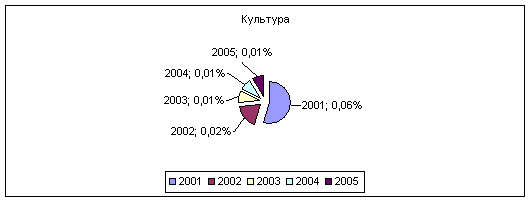

Видатки на культуру і мистецтво по Бабушкінському району представлені лише видатками на музичну школу району. Тенденція до зростання цих видатків є незначної, а в порівнянні з 2001роком, ці видатки навіть скоротилися (2001р- 12,7тис.грн.,а у 2005р. – 5,2тис.грн.) (рис.2.10.).У структурі видатків району вони займають найменшу частину, приблизно 0,02 % в середньому.(рис.2.11)

Рис.2.11. Динаміка видатків на культуру і мистецтва по Бабушкінському району

Рис.2.12 Динаміка питомої ваги видатків бюджету району на культуру і мистецтво

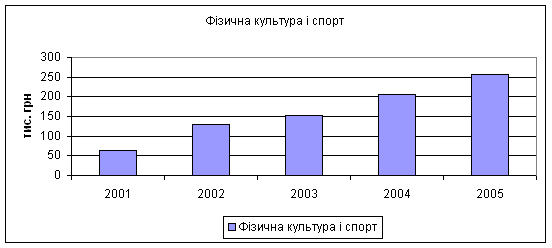

Видаткова частина районного бюджету на фізкультуру і спорт за своїми показниками є значно більшою, ніж на культури і мистецтво. З кожним роком ці видатки зростають.(.додаток В, рис.2.12.,рис.2.13) Якщо розглядати структуру цих видатків за економічною класифікацією (Додаток Л ),слід відмітити ,що за всіма показниками , згідно з кодами бюджетної класифікації , відбувалося стійке зростання всіх видатків , лише субсидії та поточні трансферти ( код 1300) з 2003р. не перераховувалися і капітальні видатки у 2003р.та 2004р відсутні, лише у 2005р. вони склали 6,0 тис.грн., тоді як у 2002р. цей показник дорівнював 33,5 тис.грн.

Рис. 2.13 Динаміка видатків району на фізичну культуру і спорт

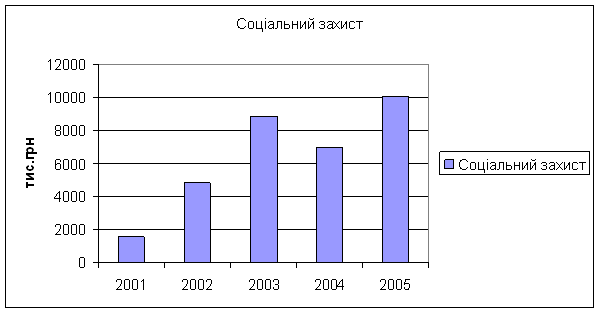

Видатки на соціальний захист і соціальне забезпечення району займають друге місце за своїми показниками у структурі видатків району.(.додаток В , рис.2.14.,рис.2.15.).Протягом п’яти років ці видатки мають зростаючу тенденцію, лише у 2004 році цей показник дещо знизився з 8865,4тис.грн.у 2003р.,до 7002,6тис.грн. В 2005р. фінансування цих видатків з бюджету району склало 10080,6тис.грн.

Рис. 2.14 Динаміка видатків Бабушкінського району на соціальний захист і соціальне забезпечення

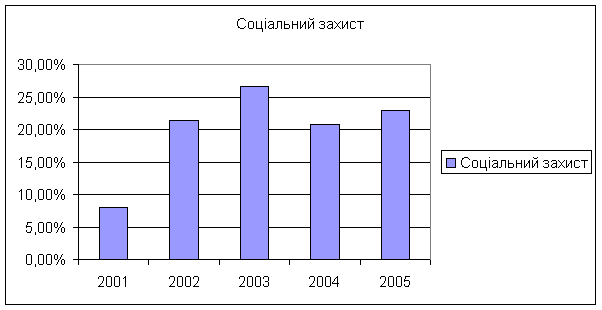

Рис. 2.15 Динаміка питомої ваги видатків на соціальне забезпечення по Бабушкінському району

Протягом останніх п’яти років значно зросли субсидії та поточні трансферти (код 1300)- з 10,0тис.грн. у 2001р. до 8560,382 тис.грн.у 2005р.Зросли видатки на дослідницькі розробки (код1170),у 2004р. не було виділено коштів на ці видатки, а у 2005р.вони вже склали 82,621тис.грн. Капітальні видатки (код 2000) у 2005р. скоротилися, у порівнянні з 2003р. і склали 59,782тис.грн.,але у 2004р.ці видатки взагалі були відсутні.(Додаток М).

Похожие работы

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... загального розвитку, безпорадності у питаннях сучасної економіки, політичної, соціальної й особливо комерційної діяльності.Соціальних проблеми, які потребують вирішення дуже багато. І сучасні засоби масової інформації намагаються охопити всі.У сучасних ЗМІ можна побачити велику кількість невеличких матеріалів, які просто інформують про ту чи іншу подію в соціальній сфері. А якщо цей матеріал ...

0 комментариев