Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Формирование участников проведения IPO

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

3. Формирование участников проведения IPO.

Для организации публичного размещения акций компания должна собрать команду для управления процессом размещения. В нее входят:

· Инвестиционный банк (андеррайтер, лид-менеджер, финансовый консультант).

· Юридическая фирма (юридический консультант).

· Аудиторская фирма.

· PR–агентство.

Ведущая роль в команде принадлежит инвестиционному банку. Инвестиционный банк является ведущим менеджером IPO, андеррайтером.

В классическом понимании андеррайтер – это инвестиционный банк, принимающий на себя риск покупки новой эмиссии ценных бумаг у компании и распределения ее среди других инвесторов.

Оплата услуг андеррайтера составляет большую часть затрат на проведение IPO. Расходы на андеррайтера состоят из трех основных компонентов:

- комиссия;

- компенсация текущих расходов;

- вознаграждение андеррайтера при осуществлении повторных размещений в будущем или при реализации дополнительных обязательств, взятых на себя компанией.

Комиссия или дисконт обычно варьируется в пределах 50 – 200 тыс. долл. Или 2-5 % от общего размещения. Размер комиссии обычно оговаривается в пределах процентного диапазона в соглашении эмитента с андеррайтером. Его величина зависит от размера предложения, степени готовности компании и, соответственно, объема работы, который андеррайтер вынужден будет проделать в ходе проведения предпродажной подготовки компании, ожидаемых трудностей в процессе осуществления предложения, характера обязательств андеррайтера и других факторов.

Главная роль аудиторской фирмы сводится к анализу финансовой отчетности эмитента и составлению «комфортного письма» (comfort letter) андеррайтеру, в котором она подтверждает достоверность финансовой отчетности компании. В необходимых случаях аудиторская фирма проводит совершенствование финансовой отчетности предприятия и аудит. Выбор аудиторской фирмы также важный момент, так как от уровня доверия инвесторов к аудиторской компании во многом зависит успех IPO.

Задача юридической фирмы (юридического консультанта) – провести проверку корпоративных документов компании и оказать содействие эмитенту при подготовке документов, представляемых на регистрацию выпуска ценных бумаг в регистрирующем органе. В этом контексте выбранная юридическая фирма должна хорошо знать особенности российского корпоративного законодательства и законодательства в области ценных бумаг.

Отдельно следует отметить, что привлечение аудиторской и юридической фирмы часто необходимо уже на стадии долгосрочной подготовки компании к IPO. В этом случае аудиторская фирма оказывает бухгалтерские и аудиторские услуги (совершенствует финансовую отчетность предприятия, систему внутреннего контроля, составляет финансовые отчеты в соответствии с требованиями МСФО, проводит аудит), а юридическая фирма участвует в реорганизации управленческой структуры и в случае необходимости в формировании холдинга, а также проводит юридический анализ с целью внесения необходимых изменений в существующие корпоративные документы компании, регистрации прав на объекты недвижимого имущества, включая здания и земельные участки, урегулирования имеющихся претензий и текущих споров.

И последний член команды по размещению – PR – агентство. Задачами PR – агентства являются проведение широких рекламных акций, связь со СМИ, подготовка презентации для роуд-шоу и проведение других мероприятий, направленные на привлечение инвесторов с помощью маркетинговых инструментов. Более подробно о роли PR – агентства будет рассмотрено на отдельном этапе IPO – Маркетинг или «дорожное шоу» (Road Show).

Команда для организации IPO сформирована. Выбран финансовый консультант, составлено «Письмо о намерении», определен примерный график проведения IPO, выбрана торговая площадка для размещения акций, выбраны аудиторская и юридическая фирма, для организации маркетинговых мероприятий привлечено PR – агентство. Теперь компания стала на один шаг ближе в реализации своих планов по выходу на фондовый рынок.

4. Разработка концепции эмиссии.

Прежде чем приступить к подготовке официальных документов, эмитенту необходимо определить:

• цели планируемой эмиссии ценных бумаг;

• объем средств, который предполагается привлечь с помощью эмиссии (целесообразный объем эмиссии);

• вид и тип выпускаемых ценных бумаг (обыкновенные или привилегированные акции, простые или конвертируемые облигации) и способы их оплаты (деньгами, имуществом, другими ценными бумагами);

• целевую группу инвесторов (на кого будет ориентирован выпуск ценных бумаг — акционеров или внешних инвесторов, институциональных или индивидуальных инвесторов);

• способы (закрытая или открытая подписка) и место размещения ценных бумаг;

• потенциальные риски и возможные ограничения выпуска.

Определенная работа в этом направлении уже проделана. Андеррайтер изложил в «Письме о намерении» примерный график IPO, параметры и условия предложения.

Для уточнения всех вышеизложенных вопросов, связанных с проведением IPO, эмитент вместе с андеррайтером (финансовым консультантом) разрабатывает концепцию эмиссии ценных бумаг, наличие которой может существенно облегчить впоследствии процесс эмиссии и регистрации. И хотя по действующему законодательству подготовка такого документа не является обязательным условием регистрации выпуска, разработка грамотной концепции, как показывает практика, становится залогом успешного размещения выпуска ценных бумаг.

Содержание концепции определяется многими факторами: индивидуальными особенностями эмитента, целями его эмиссионной политики, текущим финансовым состоянием, имеющимися ограничениями на выпуск и размещение ценных бумаг, существующим уровнем ликвидности уже выпущенных ценных бумаг и т.д.

Вместе с тем, можно выделить несколько общих требований, которым должна отвечать концепция. Во-первых, цели, условия и предложения, заложенные в концепции эмиссии, должны увязываться с общей концепцией и стратегией развития компании. Например, потребность в ресурсах, мобилизуемых путем размещения новых выпусков ценных бумаг, должна определяться исходя из инвестиционных программ эмитента, а решение относительно вида выпускаемых ценных бумаг – с учетом сложившейся структуры акционерного капитала и рекомендаций по проведению рациональной политики заимствований. Во-вторых, концепция эмиссии должна содержать анализ внешних условий, включая состояние и прогноз развития фондового рынка в стране, региональных рынков и торговых площадок, инвестиционный спрос на новые выпуски корпоративных ценных бумаг и т.п. В-третьих, концепция должна содержать характеристику целей эмиссионной политики и ее основных ограничений. К их числу, например, могут относиться такие факторы, как сохранение доли государства или муниципального образования в уставном капитале акционерного общества, желание существующих владельцев сохранить за собой контрольный пакет акций предприятия, ограничения в отношении цены размещения ценных бумаг и др. И, наконец, концепция должна содержать развернутое описание и сравнительный анализ нескольких вариантов осуществления эмиссии, которые могут различаться по размерам и срокам выпуска, видам и категориям выпускаемых ценных бумаг, стратегии размещения эмиссии.

Грамотно составленная концепция эмиссии поможет компании решить, стоит ли ей выходить на фондовый рынок вообще, и если да, то когда и каким образом. Кроме того, она даст руководству компании возможность оперативно и эффективно адаптировать свою эмиссионную политику в случае тех или иных изменений, возможных как внутри компании, так и на российском рынке ценных бумаг.

Теперь все подготовительные мероприятия проведены. Сформированная эмитентом команда переходит к мероприятиям, связанным непосредственно с организацией IPO.

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

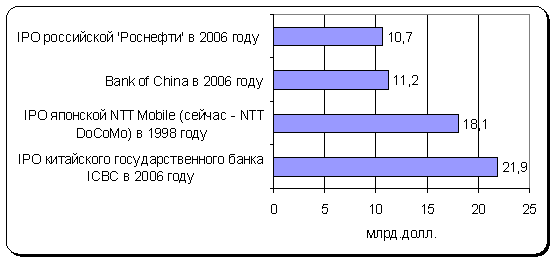

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев