Навигация

Анализ движения денежных средств

42291

знак

9

таблиц

1

изображение

Введение

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивается с системой «Финансового кровообращения», обеспечивающей жизнеспособность организации [32, с 472]. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития.

В мировой практике учета большое внимание придается изучению и прогнозу движения денежных средств, Это связано с тем, что проблемы с наличностью возникают из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств. Какой бы ни была причина отсутствия наличных денег, последствия для предприятия может быть очень серьезным. Следовательно, денежную наличность необходимо планировать и анализировать ее движение [14, с 108].

На основании вышеизложенного определена актуальность выбранной темы данной курсовой работы.

Целью выполнения данной курсовой работы – на данных предприятия провести анализ движения денежных средств.

В соответствии с целью в работе поставлены и решены следующие задачи:

– дана характеристика необходимости и сущности движения денежных средств;

– дана краткая характеристика исследуемого предприятия;

– произведен анализ структуры денежных потоков;

– произведен анализ эффективности использования денежных средству.

1. Теоретические основы анализа движения денежных средств на предприятии

1.1 Влияние денежных средств на основные показатели деятельности предприятия

Управление денежными средствами имеет большое значение для предприятия. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности [36, с. 64]. Сумма денежных средств, которая необходима эффективно управляемому предприятию, – это, по сути, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков; его должно хватить для производства всех первоочередных платежей.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег.

Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите [14, 110].

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам.

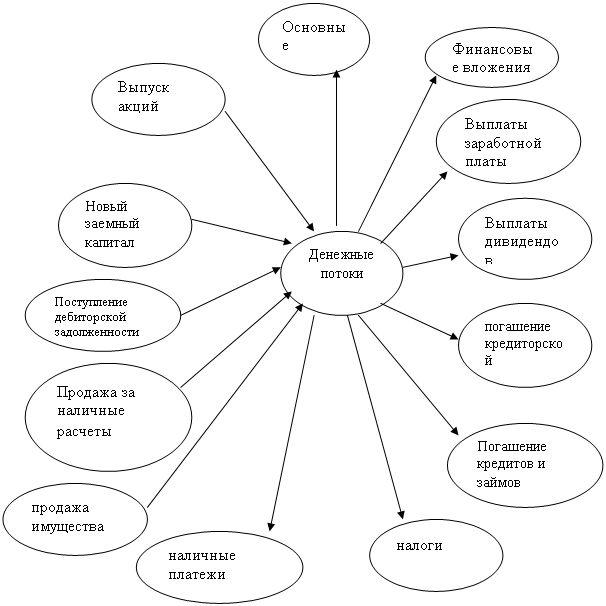

По направленности движения денежных средств выделяют следующие виды денежных потоков рисунок 1 Стрелки, направленные внутрь, показывают положительный денежный поток (приток денежных средств), наружу – отрицательный денежный: поток (отток денежных средств):

– положительный денежный поток (приток денежных средств);

– отрицательный денежный поток (отток денежных средств).

Следует отметить их тесную взаимообусловленность: сбой во времени или объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

По методу исчисления объема:

– валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

Рис. 1. Денежные потоки

– чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в аналитическом периоде времени:

ЧПД = ПДП – ОДП (1)

Чистый денежный поток может быть как положительной, так и отрицательной величины.

По видам деятельности:

– денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха);

– денежный поток от инвестиционной деятельности – это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования;

– денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

По непрерывности формирования различают:

– регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств;

– эпизодический денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

По стабильности временных интервалов регулярные денежные потоки могут быть

– с равномерными интервалами, который носит название аннуитета:

– с неравными временными интервалами.

В зависимости от того, когда поступают денежные средств – в начале периода или в конце периода

По законности осуществления выделяют:

– легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству;

– нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Похожие работы

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... курсовой работе был рассмотрен учет движения денежных средств как с теоретической стороны – его основы, задачи и порядок заполнения бухгалтерской формы №4 «Отчет о движении денежных средств», так и с практической – анализ движения денежных средств в ООО «Таурон». Также в данной курсовой работе был проведен анализ бухгалтерского баланса ООО «Таурон». Он был проведён исходя из составленных таблиц ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

... , но и связанный с этим отток денежных средств для выплаты процентов и возврата основной суммы долга в соответствующие периоды времени. В приведенной ниже таблице на основе анализа своего плана движения денежных средств постарайтесь определить максимальный размер необходимого Вам краткосрочного кредита, а также время, когда может возникнуть потребность в этих средствах. ПОТРЕБНОСТЬ В ...

0 комментариев