Навигация

Ставки налога на прибыль, порядок и сроки его уплаты

63187

знаков

0

таблиц

2

изображения

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

Налоговая ставка устанавливается в размере 20%, при этом 2% зачисляется в федеральный бюджет, а 18% в бюджет субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджет субъектов РФ, законами субъектов РФ, может быть понижена для отдельных категорий налогоплательщиков, но не может быть ниже 13,5%.

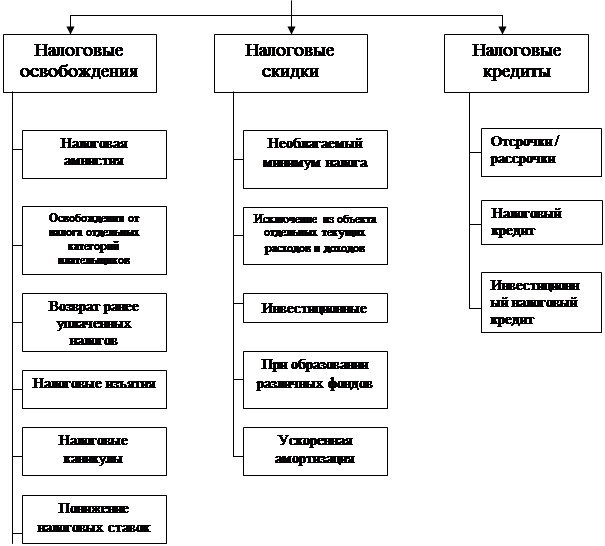

Существуют специальные налоговые ставки по налогу на прибыли, которые представлены в Приложении1.

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев или года.

НК предусматривает три варианта внесения авансовых платежей по налогу на прибыль. При этом система уплаты авансовых платежей оговаривается в приказе об учетной политике и не может изменяться налогоплательщиком в течение налогового периода. Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Первый вариант уплаты налога – внесение авансовых платежей ежеквартально через ежемесячные взносы, рассчитанные исходя из прибыли прошлого отчетного периода. Уплата ежемесячных авансовых платежей производится равными долями в размере 1/3 фактически уплаченного квартального авансового платежа за квартал, предшествующий отчетному кварталу. По итогам отчетного периода осуществляется перерасчет налога исходя из фактически полученной за квартал прибыли. Недоплаченные суммы налога доплачиваются, переплата – засчитывается в счет будущих платежей.

Второй вариант уплаты налога – исчисление ежемесячных авансовых платежей исходя из фактически полученной за месяц прибыли. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Третий вариант уплаты налога распространяется на организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн. руб. за каждый квартал, а также бюджетные организации, простые товарищества. В этом случае уплачиваются только квартальные авансовые платежи исходя из фактической прибыли, полученной в отчетном квартале.

Ежемесячные авансовые платежи, уплачиваемые исходя из прибыли прошлого квартала, вносятся в бюджет не позднее 28-го числа каждого месяца этого отчетного года. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за отчетным периодом.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате квартальных авансовых платежей. Квартальные платежи засчитываются в счет уплаты налога по итогам налогового периода.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода предоставлять в налоговые органы по месту своего нахождения и по месту нахождения обособленного подразделения соответствующие налоговые декларации. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей и налога производят по месту своего нахождения без распределения по обособленным подразделениям.

Уплата авансовых платежей и налога, подлежащих зачислению в бюджеты субъектов РФ и муниципальных образований, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Суммы авансовых платежей и налога, подлежащие зачислению в бюджеты субъектов РФ и бюджеты муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и обособленные подразделения.

Сведения о суммах авансовых платежей и о суммах налога налогоплательщик сообщает своим обособленным подразделениям и также налоговым органам по месту нахождения обособленных подразделений не позднее срока для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Налогоплательщик уплачивает суммы авансовых платежей и суммы налога в бюджеты субъектов и местные бюджеты не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Похожие работы

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев